复星倍吉星:一锅乱炖,够拼!

现今重疾险已经越来越复杂了。

复星联合健康新出来的一款重疾险:倍吉星是个典型性。

它繁杂表现在两个方面:

1、重疾能够一次赔,还可以数次赔

它有一个可选择义务。

只需选择了,那倍吉星就变成了一款不分类多次赔付重疾险,重疾较多赔3次。

假如不选择,那重疾只有赔1次。

2、额外确保多

除开癌病二次赔。

也有特疾失能老人确保。

义务越大,确保越全,可价格也是越高。

如何购买才划得来?

那么我们就从以下几方面来为大家分析一下,倍吉星究竟是款什么产品,值得买吗。

- 倍吉星长这样

- 重疾选单次或是数次划得来?

- 癌病2次赔、失能老人确保需不需要?

- 商业保险总结

一、倍吉星长这样

废话不多说,直接用图:

倍吉星保障责任分二块:

必选择的是:重疾、中症、轻症、死亡。

重疾上,有一个优点,购买保险后10年之内,患重疾,附加赔50%保额。

不要小看这“送”的50%保额,假如3、40岁买,4、50岁保险理赔,一共赔150%保额,对一个处在收益黄金时期的人来讲,相当于锦上添花。

轻症、中症、死亡上,倍吉星主要表现平淡无奇。表格里都是有,就不提了。

闪光点在可选择确保上。

可选择确保有三个,各是:

1、癌病二次赔

癌病二次赔的意思解释,假如你得了癌症,3年后还不见好、或复发了、转移到了、或新患上其他癌病。

亦或者是,第一次患上其他重疾,1年以后又悲剧得了癌症。

它能够再赔你一次,再给一大笔钱。

癌病赔付占据了重疾险的6-7成,那癌病能赔2次,是很实用的一个义务,费用预算够,能够携带。

2、重疾附加赔偿

开始提及,假如选择了这个风险,那倍吉星就是一款不分类多次赔付重疾险,重疾较多赔3次。

多次赔付重疾险里,重疾不分类,会比重疾分组好。

因为一旦分到了组,例如100种重疾,划分成A、B、C三组,那先患上A组了的病症,亏了一次,后再得重疾,除非你是B、C组了的,才能赔,如果A组了的,就赔不上。

等同于一组只有赔1次,即便一组内有30种病症,也只能是赔1次,这便降低了你取得赔付的几率,自然是不分类好。

并且,倍吉星有一个闪光点,选择了不分类,保额是增长赔偿,第一次赔100%保额,第二次得重疾,就赔120%保额,第三次,赔150%保额。

对忧虑通货膨胀让保额不够了的人来讲,可以解决一点顾虑。

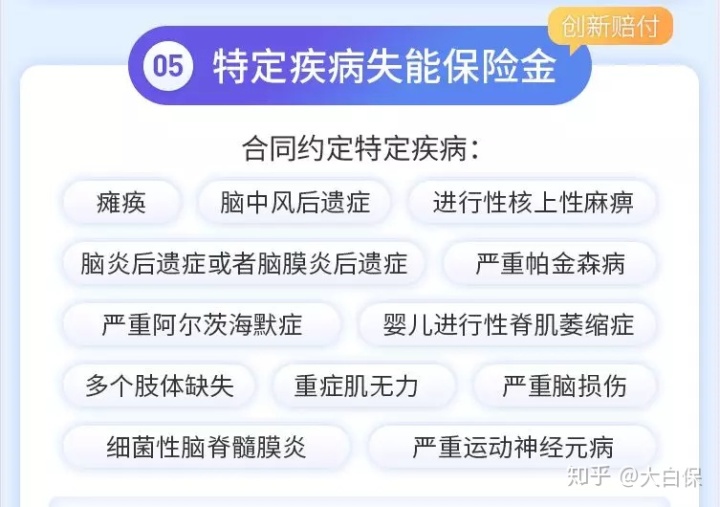

3、特疾失能保险金

所说失能老人,按照合同的概念,便是患上重病、失去工作水平后,没有了收益,保险公司对于你的收入损失给予补偿。

赔偿按年派发,一年发20%基本保额,假定保额买50万,那便是10万。

较多连续发5年,或发至你死亡。但赔偿不能超过自己买的保额。

以上就是关于倍吉星的相关情况。

二、重疾选数次或是一次划得来

费用预算多,还担心购买了一份重疾险不够了,赔过一次,后再生病,钱也花光了,商业保险也没得亏了。

那就可以选择买重疾数次赔的。

相反,费用预算焦虑不安,就争得把保额买高些,第一次得重疾多掏钱。

记牢这一选购标准,大家再来看看倍吉星性价比高怎样。

1)重疾一次赔

首先看重疾一次赔的状况,大家拿达尔文超越者、前行无忧和倍吉星进行了一番比照:

非常明显,三款中,前行无忧性价比比较高。

前行无忧“送”保额时间比较长——只需60岁之前患重疾,就赔150%保额。而倍吉星仅限购买保险前10年。

价钱,都是前行无忧划算几十块。

若选为癌病二次赔,那倍吉星性价比高仍然比不上前行无忧。

2)重疾数次赔

此次我们可以把倍吉星和长生福优加、备哆分1号、嘉多保、倍倍加、幸福人生尊享版放到一块比了比。

从价位看,倍吉星、长生福由于重疾不分类,对比嘉多保、倍倍加这类重疾分组的,贵些许多。

和长生福优加比,倍吉星确保更强,价钱变低,非常值得考虑到。

若感觉倍吉星较贵,委屈求全,买重疾分组的,该如何购买?

为了省事,可以选择倍倍加。比倍吉星每一年少缴1700上下。

倍倍加这么便宜,是因为其有一个独特设计方案:购买保险2年之内得重疾,不赔保额,只费用报销医药费,顶多能费用报销2倍保额或100万里的较小点的;2年之后保险理赔,才赔保额。

相当于前2年,倍倍加是一款重疾医疗险,对于一些已经买了百万医疗险的小伙伴来说,比较难接纳。

有一个变通办法,在倍倍加前提下,填补一款一年期重疾险。

以微信一年期重疾险(保100种重疾)为例子:

30岁男,保额买50万,价是400块;女的是450块。

第二年续保,各自要643块、692块。

再加总倍倍加的保费,前2年总保费是:

30岁男:8096*2+400+643=17235

30岁女:7033*2+450+692=15208

跟幸福人生尊享版、嘉多保前几年需交的保费贴近。

而后边28年,倍倍加要交的钱最少。

想划算,彻底能买倍倍加。

仍然在意,那么就嘉多保。

三、癌病二次赔、特定疾病保险金要不要买?

单从义务看,我们都觉得癌病二次赔、特定疾病保险鑫城挺好用。

一个改善了癌病确保——从保险理赔汇报看,癌病在男人女人里都多发,特别是女生,已经到了8成之上。

另一个则加强了收入损失赔偿——只要满足合同规定,重疾险是一次性亏本,买50万赔50万,任你怎样花。因此重疾险既可以解决治疗费,还可以填补生病没法工作中所导致的收入损失。

但要不要买,还是得相匹配需多所付出的保费合不科学。

由于倍吉星可选择义务多,那搭出的搭配也很多,让我们计算了不一样条件下的保费:

在重疾赔一次的情形下,携带癌病2次赔,买倍吉星,比不上买前行无忧划得来。

若不选择癌病2次赔,选失能老人确保,保费一年需多交7、800块。

假如拿这多出的800块,独立买一款重疾险,能买多少保额呢?

用超惠保计算,只保重疾,30岁,保终生,男、女都可以买10万保额。

而倍吉星的失能保险金,只需患重病后活得充足久,顶多能领和保额一样的钱。

假定买50万保额,每一年领10万,持续5年,也是50万。

从这一点看,买失能保险金或是值得的。唯一的不确定,是得的大病,没有在指定12种病症范围之内。

对于重疾赔数次的情形下,癌病2次赔、失能保险金要不要选择,是个费用预算难题。在没有放弃保额的情形下,也有全力,能带。不然就不适合了。

四、商业保险总结

倍吉星代表着重疾险的演化发展趋势:

愈来愈繁杂,确保愈来愈全。

繁杂,主要在额外义务上面做加减法。

关键确保(一般首选)其实没什么转变。

那额外义务要不要选择?

一看着你要求;

二看和同行业比照——相同的确保,谁比较便宜;

三看你费用预算-义务越大,价钱越高;

针对倍吉星而言。

重疾赔一次的情形下,

只保“轻症+中症+重疾”,

或是“轻症+中症+重疾+癌病二次赔”,

性价比高都不及前行无忧。

如果选重疾不排序数次赔,那倍吉星是一个不错的选择。

对于癌病二次赔、失能老人确保,对于我们来说都蛮好用,便是价钱有点小贵。

不缺钱、追求完美更充分保障的,能带。

感觉交费压力太大,能够委屈求全,买重疾分组数次赔的,从划算角度观察,倍倍加可以选择。

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

暖宝保3号门急诊

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览