好好学习教育金!这也许是现阶段「最强大」的教育金了!

今天给大家所写的这一教育金,很有趣。

论教育金,它特别优秀。

可是如果转换成养老保险金,居然更加优秀。

特别特别罕见,赶快推荐给大家。

01

保险投保企业来头不小

▿

教育金名叫好好学习。

来源于信美相互。

信美相互出处可很大。

阿里巴巴就是它家关键投资人。

大家入手的相互宝,其前身叫相互保,而相互保就源于信美相互。

因此,信美相互也算是我们的熟面孔啦~

说回好好学习。

它就是我们现在最介绍的教育金之一。

教育金,简言之,便是定期储蓄:

小孩小,先交费给保险公司;孩子大了,保险公司再返现。

由于本钱资金投入还是比较高的,所以必须要严苛挑选。

大家选择原则就是:

a.不但要安全性,拿到的钱还多,假如交10万只有领12万,那也懒得操劳; b.能确保一定的现金流量,有十万火急的事情,也可以拿一笔钱应急;c.商品要灵便,人的习惯全是会变得,最好是商品也能够根据自己的喜好来调节。

而好好学习统统合乎!

02

领取的有钱,做为教育金很能打

▿

好好学习一共有3种领到方式;

大家都收拾好在下边的表格里:

点击添加图片描述(较多60个词)编写

不明白?没事儿。

大家直接看板栗。

0岁的宝宝,一次性交30万;

点击添加图片描述(较多60个词)编写

计划方案A:高校教育金

18-21岁(4年),小孩每一年可领6万,“培训费+生活费用”都不限量;

30岁,再一次性领57万7200,那么一大笔钱,用来给孩子结婚、购房、自主创业都可以。

保费30万,

最终取走81万7200。

计划方案B:进修教育金(领到额度较多)

22岁-24岁每一年领6万+30岁一次性领70万3200;

一共取走88万3200。

计划方案C:高校+进修(领到最久)

18岁-24岁每一年领6万+30岁一次性33万9600元

一共取走75万9600元;

好好学习领取的钱真多。

那么它真实年化收益怎么样呢?

带入IRR公式计算(后台回复:IRR,有完全免费报表领):

- 计划方案A:真正回报率有3.86%

- 计划方案B:3.87%

- 计划方案C:3.85%

(不同年龄段选购,年化收益不一样,算不清楚的同学们,能够让让顾问老师帮你算)

总而言之,无论给小孩选哪种计划方案,好好学习盈利都是在3.85之上%。

这一点在教育金里归属于非常优秀的水准。

售卖的比较火的全民保、星宝贝、智能星,也打但是好好学习。

But,

好好学习可不仅仅是是一款出色的教育金,

它有个很高级游戏的玩法。

那便是转养老保险金。

盈利更高一些!

03

非常灵便,能转养老金教育金

▿

好好学习,申请办理从教育金转为养老保险金,

规定非常简单:

购买保险满3年; 还没有开始领取奖励。

转为养老保险金后;

正常情况下要等到孩子60岁才可以领取奖励。

但好好学习有两种很“妖”的功效:

- 现金价值非常高

- 能灵便减保

使我们能够轻松突破“60岁领取奖励”限制,轻松玩现金流量。

先表述现金价值和减保。

1.现金价值非常高

直接用图,

0岁的宝宝,一次性交30万:

点击添加图片描述(较多60个词)编写

看到没,

第1年年初,天天向上的现金价值就接近保费了。

以后每一年要比保费高。

普通分红保险,回今天一般要5-10年。

而好好学习第2年就回本,真的是超级足够优秀。

2.灵便减保

所说减保,相当于把一部分现金价值指出来,变为现钱。

好处就是啥呢?

好好学习不可以变更被保人,只有小孩领取奖励;

但减保,一旦钱取出,实际怎样花,给谁花,无人管你。

就能将好好学习从“存定期”变为“活期账户”。

04

三招教大家轻松玩转好好学习

▿

接下来我们就分享给大伙儿,怎样轻松玩好好学习。

看下图,这就是我们揣摩已久的结论:

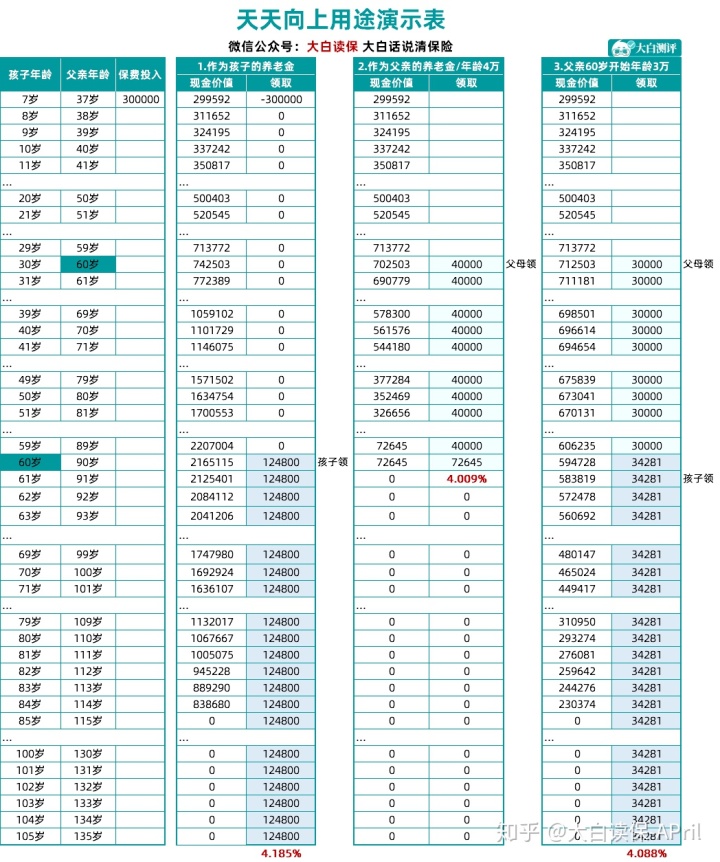

37岁老李,给7岁的小花,一次性购买了30万好好学习。

点击添加图片描述(较多60个词)编写

初中级游戏玩法:花朵领养老保险金

花朵60岁领,领到额非常高;

每一年可领12万4800元;

并且确保25年领到;

就会有312万。

如果花朵领取了5年,就死亡了;

那剩余20年没领里的钱,便以死亡金的方式赔还小小花;

也不亏,钱不容易白交。

假如领满25年之后,花朵没有死,那能一直领下来,直至死亡。

与生命同长,做为养老保险金而言,好好学习主要表现无可挑剔。

初级游戏玩法:老李来领取奖励

老李没自己买了养老保险金;

而退休后,花朵正当壮年,挣钱能力强;

由于老李是投保人,对保险单有着绝对性操控权;

那他能够实际操作减保;

将钱提早领出去为自己养老服务用。

例如老李60岁退休之后(这时花朵30岁),

每一年从好好学习取走4万;

一直领取90岁过世。

而这时帐户也有72645元交给花朵。

保费30万,

最终一共领到127万。

高端游戏玩法:老李、花朵一起领取奖励养老服务

老李60岁退休后,还有一些储蓄,花钱不紧张;

因此他每一年自打好好学习里获取3万元做为养老服务填补;

一直获取到90岁。

这时花朵60岁,就可以开始领养老保险金了;

那花朵每一年可领34281元;

直至地老天荒,只需花朵好好活着,就可一直领。

半途过世也无所谓,前边讲了,好好学习是保障25年领到。

那剩余没领完钱,便以死亡金赔还小小花。

一分保险单,造福三代人,你听说过那样游戏的玩法吗?

大家反正都是都没怎么看到过。

并且,这三种游戏玩法,盈利还都比较高。

- 初中级游戏玩法:IRR有4.19%

- 初级游戏玩法:4.01%

- 高端游戏玩法:4.09%;

在中国保监会喊停4.025%的年金后,咱们就几乎看不到真正年收益率能高于4%的养老保险金了。

好好学习真就非常厉害了。

要记住:这一4.0%是利滚利盈利(即通常说的复利计息),而存款、国债券全是单利计算利息。

重要,这种盈利,好好学习能锁住终生:

由于交多少钱、交多长时间、何时领、领要多少钱、可领多长时间,这都写到合同书……即然资金投入明确、收益明确,那盈利自然就是确立的,大家自己都能计算出来。

而国债券、存款、银行理财产品都是会追随大环境破坏,不断优化盈利。

放一份往年中央银行定期存款利率变动表一览(1949-2019)给大家瞧瞧:

点击添加图片描述(较多60个词)编写

1990年,在银行存钱个一年期定期,也有10.08%的盈利;

而到今天,早已降至1.50%。

因此购买到好好学习,基本上就是赚到。

04

强烈要求保费一次性交

▿

最终至关重要的一件事:

买好好学习最好是选择一次性交完保费。

对咱们,有3大优势:

1.现金价值升高迅速

好好学习定价利率是4.025%;

关心分红保险朋友们都知道,上年中国保监会担忧保险公司亏本,把分红保险的预定利率进行了下降;

之后新出来的年金险,合理合法范围之内预定利率最大仅有3.5%。

而好好学习,毕竟是政策变化前上市,就影响不大。

尽管定价利率并不等于大家拿到的年利率;

像好好学习当单纯的教育金用,年化收益大约3.8%上下;

但钱只要没领,现金价值就切切实实是按照4.025%在利滚利周转;

那本钱一次性资金投入越大,我们可以取回的钱也大量。

2.申请办理保单贷款可贷大量

购买了好好学习,碰到急需用钱的现象该怎么办?

能够退保险;

不愿退保险,还想继续享有领教育金or养老金工资待遇;

那能保单贷款。

较多贷现金价值的80%。

例如现金价值有50万,那可贷40万;

年利率4.9%,比银行存款利息都低。

贷款程序又非常简单方便快捷,在信美相互APP就可以申请,成功后一般1个工作日能到帐。

顶多能贷6个月;

6个月后,你要贷款展期,只需结清贷款利息就可以了,本钱都不还。

问题解决了,再还本。

那样要涨的现金价值依然涨,该拿钱仍然拿,非常个性化。

3.能够增加保费

只需好好学习还在卖,中后期还可以再往里面增加保费(趸缴才可以,别的不能)。

就可兼具投资回报流通性。

假如外界理财产品收益更高一些,那么我们就退保险,将钱投在投资理财里。

假如理财产品收益低,那么我们就逆向操作,将钱资金投入好好学习,去获得稳稳当当4%盈利。

从历史的经验看,投资理财收益率一直不断下降。

最分明就是支付宝余额宝,最大盈利有7%,如今2%都不了了。

当2%利息是常态化时,4%就香了。

再看看4%利率能锁住一辈子;

还非常灵便,能够根据经济环境随时随地调节资金进出;

好好学习肯定就非常足够优秀?

资产充足得话,强烈要求买一些。

Ps:

常规絮叨——

自己也不知道算IRR的朋友们,找我聊拿实例教程

直接把顾问老师帮你算;

教育金、养老保险金本身就比较繁杂;

有一个专业人帮助,你能少操心很多。

期待上边内容就是真的可以帮到大家

好啦,如果你们也有不明白的,可私可评。

感觉有效,还可以关注点赞让更多的人看到。

长相安百万医疗

达尔文9号重疾险保障怎么样?创新免单是真的吗?

慧择小马老师|582 浏览

小蜜蜂5号意外险,加量不加价!官方投保入口在这里!

慧择小马老师|557 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|344浏览