全新医疗险汇总:我非常介绍的医疗险!0-80岁都可以选!

光阴荏苒,一转眼就到了年里。

年里适宜回顾与展望。

意外险见这篇文章:2020年中排行榜 我非常介绍的意外险

今日升级下医疗险明细。

具体内容分7块,关键供大家不懂装懂,特别是一家子都要买,我坚信这篇文章可以帮大家省掉许多无效劳动。

- 有医疗保险/重疾险,为什么还要买医疗险?

- 长期性百万医疗险,哪几种值得购买?

- 一年期百万医疗险,几款强在哪儿?

- 成年人/幼儿的小额诊疗,有几种非常好

- 61-65岁,还可以买什么百万医疗险?

- 有三高/心肌梗塞?看一下抗癌医疗险

- 难题比较严重医疗险买不上?尝试这3款

废话不多说,直接进文章正文。

1

有医疗保险/重疾险,还要买医疗险?

假如你有一样的困惑,回答在这里:

有个人社保,重病还需要多少钱?

医疗险究竟可不可以取代重疾险?

看了你就能知道,医疗保险、医疗险、重疾险不但互相不矛盾,反倒互为补充。

那怎样挑选一款好的医疗险?

有三个标准:

1.确保得全

假如是百万医疗险,住院治疗、小手术、特殊门诊、住院治疗前后左右门急诊最好是都可以报销;

住院治疗垫付、就医绿通这类紧要关头能救命的服务项目还要有。

2.续保标准好些

需要可以做到:

并不会因为人体变差,或者赔付过,而不愿你继续购买保险。

但,假如是小额诊疗,续保一般要审批。

3.产品稳定性要好

选商品上市日期早、客户规模较大的。

才不会随便停销。

留意,之上主要针对百万医疗险。

小额医疗险,因费用报销成本低、使用次数高,可靠性跟百万医疗比就差得多,非常容易停销。保就非常好,别强求能一直买下来。

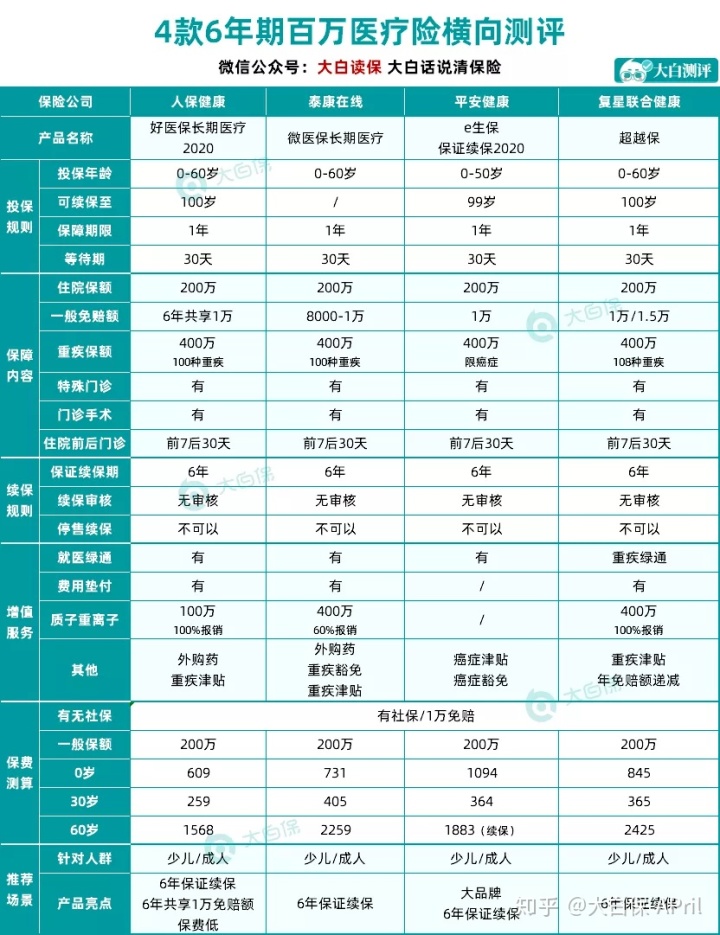

2

长期性医疗险,哪几种值得购买?

大家筛出4款。

各是超越保、安全e生保(保证续保版)、好医保长期医疗、微医保长期医疗。

它们是买一次保6年,其实就是,6年之内不必担心商品价格上涨或者停销。

确保上,4款差别不大,都保:

- 住院治疗

- 住院治疗前后左右门急诊

- 特诊

- 小手术

- 重疾补贴

保费也没打开很大差别,那该怎么选择?

注重性价比高:

可以选择好医保长期医疗(支付宝客户端检索:,获得连接)。

提示一点:

好医保智能核保在缩紧,核保时实在找不到相匹配这个选项,则表示不要买,由于好医保也不兼容人力核保。

那立即换别的能智能化核保的商品,例如超越保。

像甲状腺囊肿、乳腺结节,假如已手术切除,超越保可以正常买,而好医保会除外。

假如想要有医疗水平:

比如去香河大爱城、VIP部、特需部也可以报销,那就买超越保(方案2)。

超越保还有一个闪光点:6年之内,要是没有产生赔付,免赔额就会自动降,最少能降至5000块;

并且免赔额只降升不上,产生赔付只不过是保持上一年免赔额,不容易返回1万,相当于变向降低了赔付门坎。

看重要企业知名品牌:

可以选择安全e生保或微医保长期医疗。

微医保长期医疗会贵些,而安全e生保并没有诊疗垫付。

但是,这几款智能化核保非常nice。

像忧郁症、肺部结节,符合条件,安全e生保能除外买。

详尽专业测评:安全e生保(保证续保版2020),都更新了一些什么?

而微医保对冠心病、大三阳较比较宽松。

详尽专业测评:微医保长期医疗,能打得赢好医保吗?

大伙儿你情我愿。

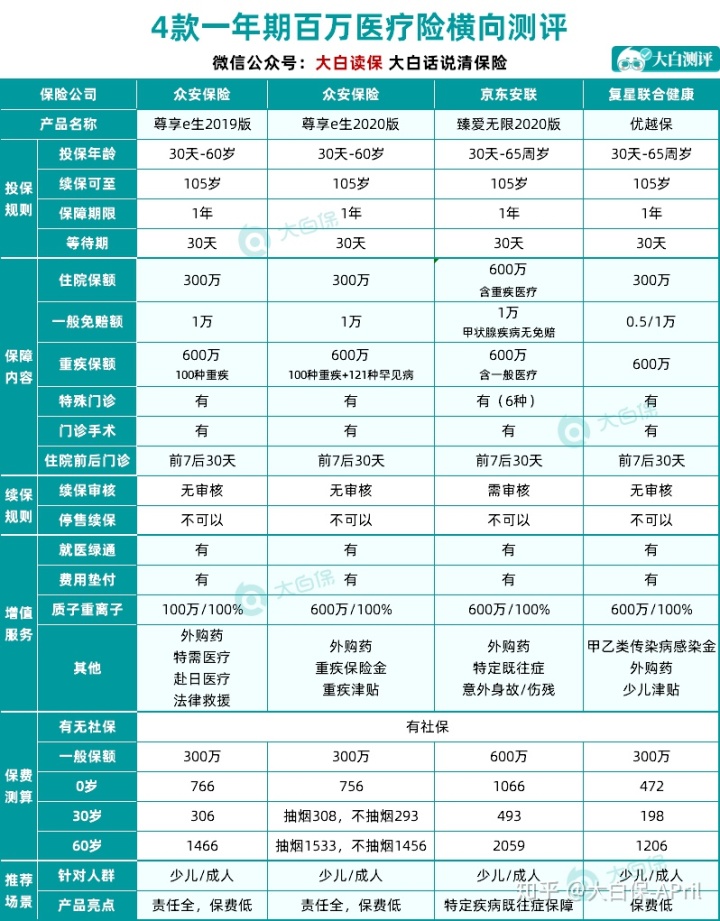

3

一年期百万医疗,几款强在哪儿

跟上边的长期医疗比,这四款,赢在特点确保强。

1.能够家人一起买了百万医疗

尊享e生。

亲人组团买带来的好处,不但保单管理、赔付会比较方便。

还可以同用免赔额,降低赔付门坎。

例如一家三口都买尊享e生,那1万免赔,就3本人平摊。

小孩子由于肺炎住院,用掉2万,在其中医疗保险报销了1万,自身出1万。

而自付的那1万,恰好抵掉尊享e生1万免赔额。

从那之后小孩子,或者他爸妈再去看病,花多少,就可以让保险公司报销是多少(必须家庭共享免赔,能够后台回复:资询,找顾问老师拿连接~)。

如今尊享e生分2019版及2020版。

差别在这里:尊享e生2020版来啦

怎么选择?

就要在中国治疗,买2020版;

想要去VIP部或者国外看病,那考虑到2019版。

2.既往症也可以赔的百万医疗

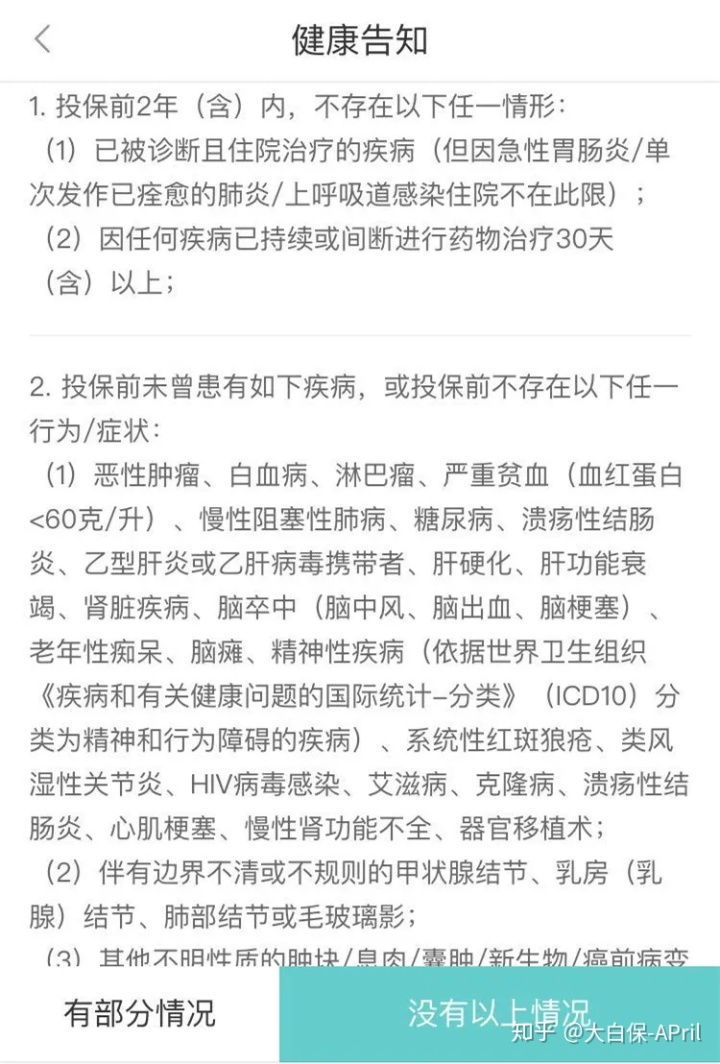

臻爱无尽。

较大闪光点:一部分既往症能报销。

在其中:

- 甲状腺囊肿:报50%

- 别的既往症:报10%

它健康告知又十分比较宽松,只要2条,跟好医保长期医疗有得一拼。

臻爱无尽健康告知

有包块,买别的医疗险在意能被除外(其实就是包块,包含病变后医药费,不赔)的朋友们,能够关键注意下这一款。

专业测评详细信息:京东商城说了新玩意,还蛮胆大心细

3.超便宜的百万医疗

优越保。

跟超越保是同门兄弟,全是复星家里的。

优点简单直接:划算,比好医保长期医疗要便宜。

30岁成年人买:优越保,198块/年;好医保长期医疗,259块/年。

基本保障跟一般的百万医疗没区别。

但多了一个“甲/甲乙级法定传染病危重症型病症保额”,例如患上新型冠状病毒、禽流感疫情,病情危重,能够赔5000块。

如果小朋友买,也有三种补贴可以选择:

- 疫苗注射出现意外住院津贴

- 一般出现意外住院津贴

- 特殊重疾补贴

小孩住院,成年人大多数必须休假照料,有补贴,就能填补父母的收入损失

4

成年人/少年儿童小额诊疗,几款非常好

百万医疗险一般有1万免赔额。

其实就是,住院治疗自付超出1万元,保险公司才给费用报销。

那是否有方法,自付的那1万元,也使保险公司赔呢?

有些,填补一款小额医疗险就可以了。

那样,医疗保险报完后,1万以下费用,给小额医疗险报。

高于1万,就拿百万医疗险处理,自身不用浪费几个钱。

目前市面上能较为极致填补百万医疗险的小额医疗险,大家找几款。

少年儿童小额诊疗

强烈推荐下列三款:

1.可以报销自费药的小额诊疗

安全住院治疗万余元护、国任儿童诊疗。

安全住院治疗万余元护,身故保额高,小孩子还没买意外险,就可以买到它。

相当于与此同时购买了“意外险+小额医疗险”。

留意:3岁以内,住院医疗有500免赔。

那3岁以上买,比较适合。

小孩子有意外险,那就买国任这一款。

万一出险,一定记得用社保卡预约挂号,要不然费用报销便会打折。

2.门诊住院都可以报的小额诊疗

健康宝宝。

医院门诊有5000信用额度,住院治疗有1万信用额度。

那感冒低烧、腹泻,在门诊买药;或者亚急性肺炎住院,都可以找保险公司报销。

还保身故、意外医疗。

购买了健康宝宝,等同于买一个:门急诊险+意外险+小额住院治疗医疗险。

价钱对比安全、国任的2款,就贵一些。

如果孩子没医疗保险,或者在异地生活,老家医疗保险不能用,可以选择。

成年人小额诊疗

有2款很好

太阳住院治疗万余元护,老中少都可以买,确保也还可以,10万身故、1万意外医疗、1万病症诊疗。

留意,9周岁以下、40岁以上免赔额都非常高,价格也是偏贵,我们更提议10-39岁的朋友们买。

易安这一款,赢在死亡保额高;年纪比较宽松,50岁-60岁还可以买。

由于百万医疗免赔额广泛就1万,那买甄选版也可以了。

留意:

小额医疗险只有画龙点睛,买了优先不是很高。

费用预算很少,更需要先弄百万医疗险。重病才病不起,而重病,百万医疗险更精准。

5

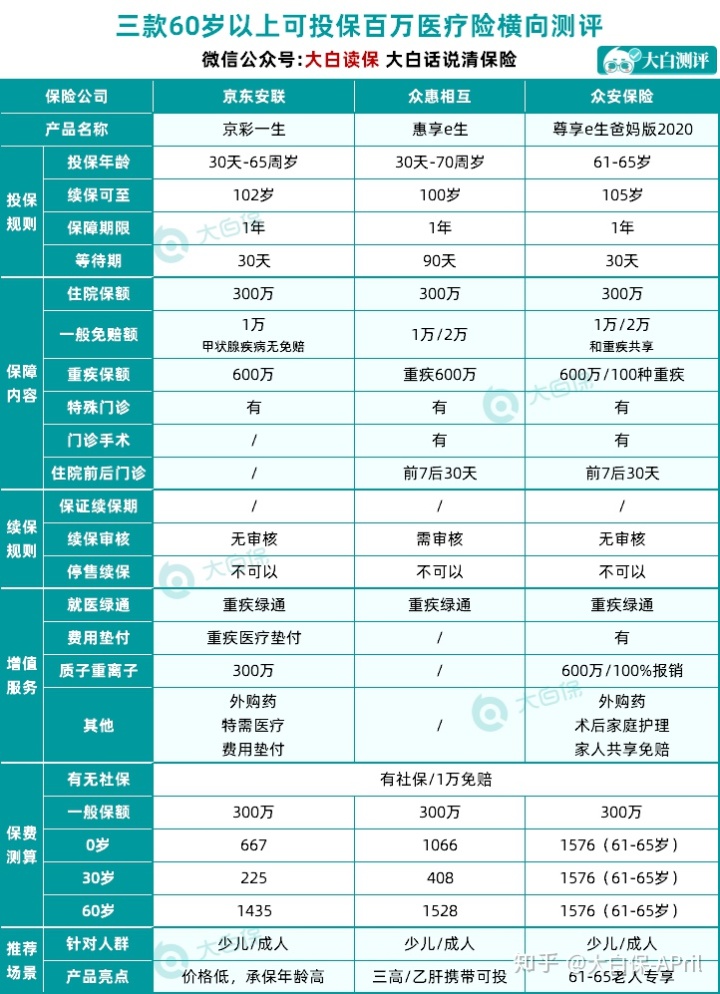

61-70岁,可以买什么百万医疗险?

普通百万医疗险,一般年纪超出60岁,就难以购买了;超出65岁,基本上买不着了。

而这三款,61-65岁还可以买。

三款确保如出一辙。

1.最划算

价格方面,京彩一生最划算,费用预算一般,可优先选择。

详尽专业测评:安联京彩一生:才比好医保长期医疗贵一点

2.健康告知最比较宽松

年纪超出65岁,那就买惠享e生。

它健康告知很比较宽松:

- 高血压病,但是没有到3级(髙压不上180,低电压不上110);

- 2型糖尿病;

- 乙肝病毒携带且肝功能正常

都可以随便买。

并且,只要满足健康告知,即便购买保险前,就会有高血压病,或2型糖尿病,购买了惠享e生后,因而去住院治疗,也正常赔。

要记住,冠心病、糖尿病患者、乙肝病毒,一直是买医疗险的贫困户:要不被拒保,要不只有委屈求全,买防癌险。

惠享e生敢放宽,给一个购买保险机遇,真的是友善到爆炸。

有三高、乙肝病毒的朋友们,可把它当作优选。

但是,惠享e生到期,想续保,得保险公司审批通过才可以,这一点不大好。

更提议年龄或身体状况不能买别的百万医疗险,再买它。

6

有三高/心肌梗塞?看一下抗癌医疗险

可以买百万医疗险,优先选择买百万医疗险,确保范围广泛。

由于身体问题,例如患有高血压、糖尿病患者,心肌梗塞;

或者年纪超出70岁,很难买到百万医疗险,就再也买抗癌医疗险。

所说抗癌医疗险,便是只要癌症的治疗费,别的一概不赔。

产品推介四款。

1.终生续保的抗癌医疗险

好医保终生抗癌医疗险。

较大闪光点:终生保证续保,即便赔付过,或者商品停销了,也能够继续买。

但是,买它需要注意二点:

(1)特定医院门诊

没有在指定57家医院检查,医保报销比例是从100%降至90%,不愿异地转诊寻医的朋友们,注意下。

(2)中后期很有可能价格上涨

推出3年之后就可以涨,最大不能超过30%。

专业测评详细信息:都说好医保终生医疗险好,实际上你要留意以下几点

如果在意这两个方面,就要考虑太阳神农氏。

2.大公司抗癌医疗险

太阳神农氏。

一保保6年,6年之内价钱不会改变,也不必担心商品停销。

智能化核保十分友善:

- 乳腺结节1-2级

- 甲状腺囊肿1-2级

- 乙肝

符合条件,都能正常买「神农氏」。

甚至包括已手术肺部结节(未手术治疗,就除外)。

并且太阳整体实力非常好,国内都是有子公司,购买保险赔付也很方便。

专业测评详细信息:来个神农氏,正面刚「好医保」

3.费用预算一般,考虑到这一款

京彩一生。

四款里,它最划算。

50岁买: 京彩一生,330元/年;安享一生尊享版,569元/年;太阳神农氏,639元/年;好医保,666元/年。基本上划算一半。

经济情况一般,可以选择。

花一件大衣钱,就能将疾病的风险转嫁走,或是值得的。

详尽专业测评:京彩一生:比好医保抗癌医疗险要便宜

4.70-80岁还可以买了抗癌医疗险

安享一生抗癌医疗险尊享版。

最大80岁还可以买。

就是我们现阶段看到的,70岁以上老年人,唯一能买到的医疗险。

除开费用报销出现意外、病症住院治疗,信用额度一年200万。

还可以报销外地差旅费,最大5000块。

还有另外30万院内外靶向药报销。

目前很多医院门诊都需要操纵药占比,造成靶向药物,即便进到国家医保目录,都买不到,院内外买了,也帮报,十分个性化。

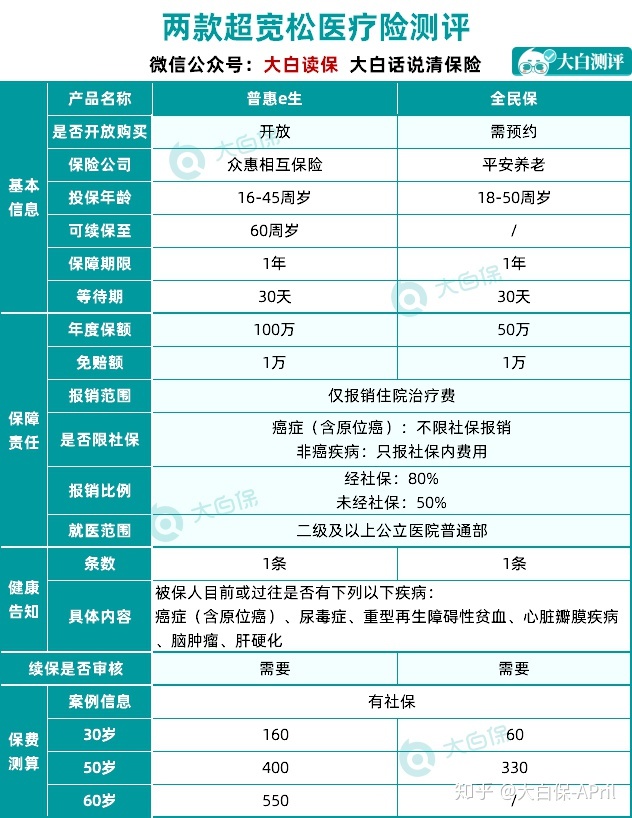

7

存在严重身体问题?尝试这3款

假如存在严重的身体问题,例如中过风、患过癌,普通医疗险都买不到了。

也别灰心舍弃,试试看这三款。

1.健康告知仅一条的医疗险

普惠e生、全民保。

这两个健康告知极为极其比较宽松。

仅有1条。

癌病(原位癌)、糖尿病、重型再生障碍性贫血、心瓣病症、脑部肿瘤、肝硬化腹水

只要没这6个原因,就可以买。

价格也是划算。

30岁买:

- 普惠e生:160块

- 全民保:60块

50岁买:

- 普惠e生,400块

- 全民保,330块

全民保,对既往症还非常nice——

除开癌病(含原位癌),别的购买保险前就有的病症,购买保险后因而去住院治疗,也赔。

但是,全民保只有费用报销个人社保内花费。

都没有对每个人对外开放,就像我们,就不能买。

专业测评详细信息:包块、乙肝病毒、糖尿病患者都可以标体承保的医疗险

那可以选择普惠e生。

一样只费用报销个人社保内花费,但保额更高一些,有100万,比全民保多50万。

其他确保,和全民保几乎一模一样。

购买的时候,留意年纪,超出45岁就不可以购买了。

除此之外,普惠e生对既往症免除责任。

专业测评详细信息:平安的一根羊毛绒,住院一天领500块

2.甲状腺癌也可以买了医疗险

尊享e生优甲版。

由于甲状腺癌真是太多发。

假如患过甲状腺癌,即便治好了,买医疗险也根本买不着。

而尊享e生优甲版,手术后甲状腺癌,还有机会购买保险,只需备好材料走出人力核保。

它还有一个特点——

1-3级甲状腺囊肿能够标体承保,以后与甲状腺囊肿有关的医药费也可以报销。

而普通百万医疗险,一般甲状腺囊肿1-3级就除外承保,其实就是中后期摘除包块,或是因为甲状腺癌住院治疗,不赔。

包块4级及以上,则立即拒保。

比较之下,优甲版比较宽松到爆炸。

要便宜,30岁买,一年才343块。

专业测评详细信息:甲状腺癌都可以买了百万医疗险来啦!

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1032 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|722 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览