共享一个好消息:信泰人寿、昆仑健康上线了择优理赔!

信泰人寿、昆仑健康对于重疾险发布择优理赔计划方案

调节商品:达尔文3号

超级玛丽3号max

守卫者3号等

调节危害:新老界定谁比较宽松赔谁

一般建议:买老版重疾险比较划算

周末了,共享一个好消息。

信泰人寿、昆仑健康上线了「择优理赔」。

所说择优理赔,简单的说:

购买了旧界定的重疾险,未来诊断重疾,申请理赔时,新老界定哪一个比较宽松,就按哪个赔。

例如,老版界定,

冠状动脉搭桥手术治疗,开胸才赔。

而新定义,

改成「割开心包」。

其实就是,接纳心脏微创手术也帮赔;

更比较宽松,也更加融入现阶段的医学技术发展趋势。

但根据择优理赔计划方案,就算你买旧界定重疾险,没开胸做出来的微创,也可以按新定义来亏了。

我们就能安安心心选购旧界定的重疾险。

01

择优理赔可用商品

那择优理赔适用什么商品?适用哪些疾病呢?

信泰人寿

应用领域:

①应用旧界定的重疾险,例如达尔文3号、超级玛丽3号max、超级玛丽2号Max、如意甘霖这些。②重疾理赔申请日在2020年11月5日(新定义出台的日子)及以后。

可用病症:

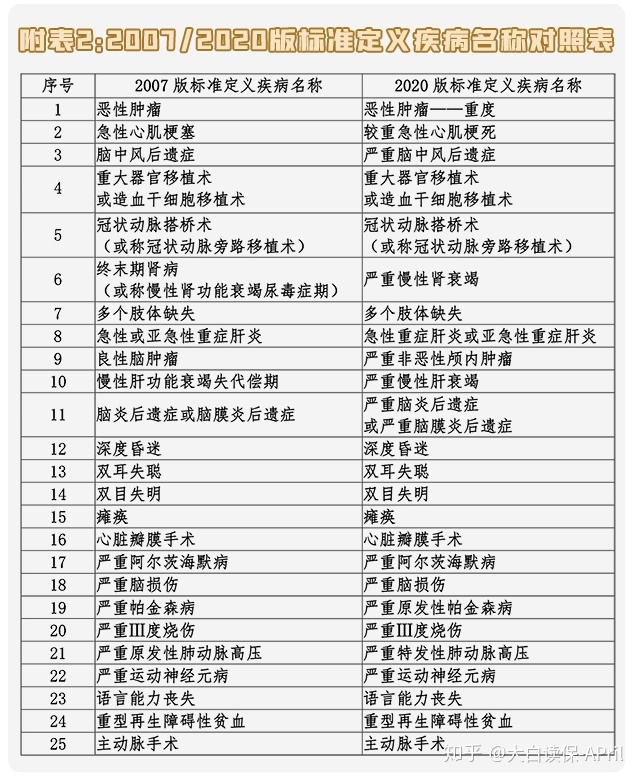

旧界定的25种重疾

昆仑健康:

应用领域:

①守卫者3号(健康保为什么未进名册?挺让人疑惑)②重疾理赔申请日在2020年11月5号及以后

可用病症:

旧界定的25种重疾。

抓住重点:

择优理赔只涉及到旧重疾险25种必保的重疾。

别的重疾、轻症、中症不属于。

再去考虑,新定义:

(1)初期甲状腺癌按轻症赔,赔30%保额

而旧界定,按重疾赔,最大能赔180%保额。

(2)三种多发轻症只赔30%保额

而老版界定,最大能赔55%保额(超级玛丽3号Max)。

那么一对比,拥有择优理赔(不害怕重疾赔不上),买旧界定重疾险会变香。

02

择优理赔为缘何?

那保险公司为什么要推择优理赔呢?

是为了消除大伙儿买老版界定重疾险的顾忌。

好年末再冲一波销售量。

那那么问题来了:

还没有跟踪的保险公司,购买了他们家老版界定的重疾险,能赔到吗?例如健康保2.0、例如康惠保2.0。

我们都觉得不必担心这种情况。

我们以前写《开胸才赔?谁说的》就提及,

《健康保险管理条例》早已明文规定了:

保险公司不要因为受益人没选择合同书指定治疗方法而不愿赔付。

即,依据这一条要求,即便保险公司不推择优理赔的相关政策,购买了旧版重疾,还可以用新版本疾病定义申请理赔,哪一个有益就按哪个赔。

而自从有了择优理赔,保险公司更不敢冒险拒保。

缘故非常简单:

重疾险价钱并也不便宜,一个客户最多买1、2款,保险公司争夺同一批顾客,如今另一家放开,你还是死咬着旧界定没放,不就等同于将人作揖往外推?

关键在于那时候,保险公司真与用户起诉,很有可能还会输了官司,钱仍旧得赔,还得到律师代理费,知名度也坏掉,这种傻事谁干?

因此,我坚信,愈来愈多保险公司跟踪择优理赔;

大家耐心的等待就可以了。

03

好多个重要提议

最终做一个简易总结:

1.择优理赔对老版界定重疾险非常有利:

(1)旧界定不合理地区,新定义更比较宽松,就按照新定义赔,不必担心旧界定赔不上;(2)轻症不太适合择优理赔,那初期甲状腺癌,购买了新定义重疾险,或是只能拿30%保额,而旧界定,可以拿100-180%保额赔付;(3)小肠移植手术治疗是一个除外,由于旧界定不保(择优理赔也能赔),而新定义按重疾赔,在意这一点,最好是新老界定的重疾险各买一点。

2.现阶段发布择优理赔的企业包含信泰、昆仑健康、友邦保险、国寿、安全、中国太平洋等

假如自己买的重疾险,保险公司还没有发布择优理赔计划方案,别着急,他们极有可能会跟踪;

没跟踪也无所谓,《健康保险管理条例》是明智的背靠,不害怕赔不上。

3.老版界定的重疾险来年1月31日集中化下线

但保险公司保费目标达成,彻底很有可能提早让产品停销,因此买就尽快,别拖!

越早晨车,过等待期就越快,就会越放心。

4.重疾险强烈推荐TOP榜大家再说一次:

提醒下:

达尔文3号、超级玛丽3号、如意甘霖,在12月1日-31日购买保险,不容易即时生效,反而是延迟时间明年1月1日才起效。

在意这一点,那就买守卫者3号、康惠保2.0。

有甲状腺结节、乳腺结节的,建议守卫者3号,包块1级、2级能够标准体买。

守卫者3号,也有核保加水的优点。

二级高血压还有机会标准体买;甲状腺癌、肺部结节,还有机会除外承保。

加水将持续明年1月31号,大伙儿赶紧。

想提交材料走人力核保、争得守卫者3号购买保险机会,可以留言或是给大家评论~

达尔文12号重疾险