超级玛丽2020:直接把康惠保2020挤下去了没有?

重疾险,新上市了一款超级玛丽2020。

来源于和泰人寿。

跟光大永明人寿的超级玛丽旗舰型一点关系都没有。

大伙儿单纯相互之间“蹭个名”。

千万别弄混了。

01

四款重疾险PK

▿

超玛莉2020也的确“醉翁之意都不在酒”,和它打擂是指「康惠保2020」。

大家将它们和健康保2.0、前行无忧放到一块比了比。

点击图片,可变大

这4款:

首选义务:全是重疾、中症、轻症、被保人豁免

可选择义务:死亡(前行无忧务必选)、癌病二次赔、投保人豁免,都可以根据自己的需求、费用预算随意确定买或不买

剩下来的,便是特点保证了,各出新招:

- 超级玛丽2020:有良性瘤义务

- 健康保2.0:是重疾诊疗补贴

- 康惠保2020:特殊重疾附加赔

价格上,4款实际上相差不大,拉最贵跟最便宜比,可能就差个好几百,基本上可忽略。

那如何购买才便宜?

02

如何买划算?

▿

使我们具体问题具体分析,来给大家捋一捋。

一、重疾+中症+轻症

红色字体意味着优点一部分

那样保,健康保2.0最划算,

然后就是超级玛丽2020、康惠保2020。

实际上相互之间可能就差个100几块,差别不大。

全看谁确保更令人心动。

非得三选一,一般建议康惠保2020。

它重疾保额更具优势。

最大能赔175%保额,现在买50万,还有机会取得87.5万赔付

许多人担忧保额不够了,或者以后会出现缩水。

最直观的解决方案就是将保额买高些。

可估算又没有那么多。

因此保费类似的情形下,谁可以多赔保额,就选谁,就是这样立即。

但是,需要注意,只保到70岁,

康惠保2020,就必须要选死亡赔保额。

加了以后,性价比高也就没有只保“轻症+中症+重疾”这么高了。

而超级玛丽2020呢,不强制捆绑死亡,

但保70岁,最多只有20年交费,降低了杠杆比。

你们可以衡量一下,更在意哪一个。

我建议选择超级玛丽2020。

真在意死亡,能去买个保额更高「定期寿险」。

2、轻症+中症+重疾+癌病二次赔

在今年的新出来的许多重疾险,都能够额外癌病二次赔。

超级玛丽2020也一样。

假定保额50万。

假如第一次得重疾,那先赔120%保额,即60万,3年之后,再度得癌,无论兴新、发作、迁移或是上一次疾病的不断,再赔60万。

如果第一次患重疾并不是癌病,那一次性给60万后,1年后再得癌症,那么就再赔60万。

癌病是最高发出来的重疾,再加上诊疗方式的发展,得癌后坚持不懈3年或是很有可能的。

因此癌病二次赔确实非常实用。

强烈要求大伙儿携带,特别是女生好朋友。

从价位看,

1、没有死亡

康惠保2020最划算。

但是它癌病,不论是第一次,或是第二次,只有赔保额,而超级玛丽是赔120%保额。

但是,康惠保2020的周期较短,3年/180天,而超级玛丽2020是3年/1年。

都各有好坏。

非叫我们给个建议,选康惠保2020。

针对癌病这类重病,钱会最短时间到手才是王道,等待救人呐。

2、含死亡

那超级玛丽2020最划算,各自比康惠保2020、前行无忧划算300几块。

那么是不是就买它了啦?

并不是。

大家偏重于前行无忧。

最先,它送保额的时间比较长,只需60岁之前患重疾,就可以拿到150%保额赔付。

而超级玛丽2020、康惠保2020,仅有购买保险后15年之内得重疾,才可以赔150%保额。

毫无疑问前行无忧更个性化。

除此之外,针对癌病二次赔,前行无忧周期是3年/180天,都比超级玛丽2020好。

当然,假如你坚持不懈买超级玛丽2020,也可以的。

但是我们得提醒下,超级玛丽2020有一个不是很人性化地区。

它条文写:

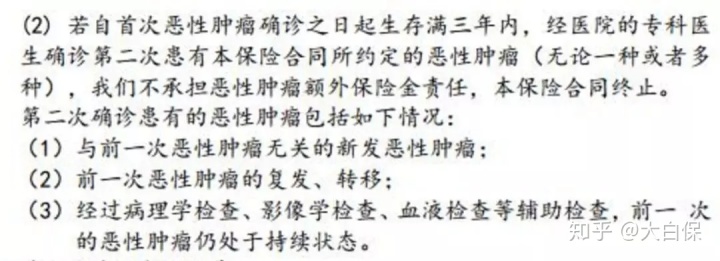

初次重疾非癌,赔付了之后,假如不上1年诊断癌病了,

或是,初次重疾是癌病,亏了后,不出3年,又查出来癌病

都不赔,并且,合同书就会直接停止。

而康惠保2020、前行无忧,仅仅不赔,可合同书或是高效的。

针对超级玛丽2020那样严格的要求,大家还是第一次见,因此专业人工客服电话与和泰人寿确定。

客服反馈:条文早就在改动,重新编辑,不够3年/1年得癌,超级玛丽2020仅仅不赔,合同书依然合理。

以后和泰人寿官方网也电子邮件确定,确定条文会改动,电子邮件截屏如下所示:

原照较为模糊不清,请变大收看

相当于超级玛丽2020可能和康惠保2020、前行无忧学习。

算得上虚惊一场。

也许有人关注:已经买了的,该怎么办?

看一下和兴的电子邮件,做出承诺:会给顾客推送一个新的电子保单,而且按新条文享有确保。

换句话说,购买了不必担心;现在买,也毫无压力。

确实在意,那就等着条文改好了后,再购买保险。

三、轻症+中症+重疾+特点确保

康惠保2020的特殊重疾,在评测时,大家说过,能够没有买。

健康保2.0的重疾诊疗补贴,能够视费用预算买。

那超级玛丽的良性瘤确保呢?

我们自己的提议:

身体倍儿棒的朋友们,一定要买。

说一下原因。

1、保费并便宜

无论男、女,带比没有,也只贵200上下。

在能够承受范畴。

2、义务非常实用

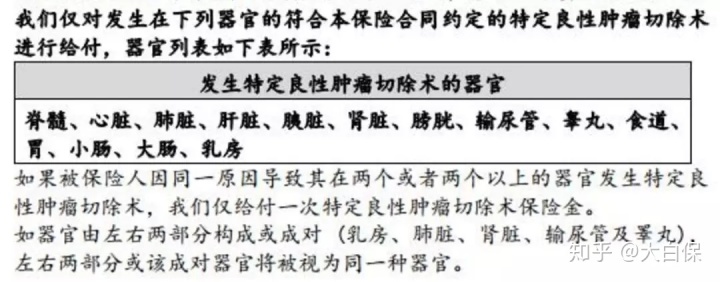

只需患上指定良性瘤,而且进行了切除手术,就赔10%保额,假定买50万,那就赔5万。

而包块、囊肿、良性瘤真是太多发了。

来找我们咨询好朋友中,许多我家里有这一块的出现异常。

例如,女性子宫子宫肌瘤、乳腺纤维瘤。

但手术费并便宜,一个客户前不久进行了乳腺结节切除手术治疗(后边诊断是乳腺纤维瘤),才花1万元左右,医疗保险报销后,具体自付几千元。

她要是购买了超级玛丽2020,那么她就可以拿到5万赔偿费,或是比较划算的。

但是,并不是谁可以撸羊毛。

最先,务必住院治疗才算是,假如在门诊动手术,做了就走,那赔不上;

次之,得初次诊断,换句话说,以前得了,或者复发了,不赔;

最终,健康告知非常严格,包块、囊肿、硬块都是有问,状况较为严重,有手术治疗的概率,智能化核保就马上除外或拒保了。

因此,此项义务,比较适合身心健康的好朋友买。

大家好多个同事就买了。

4、轻症+中症+重疾+死亡赔保额

超级玛丽2020,最划算。

但是我们还是建议大家买前行无忧,仍然注重它60岁之前患重疾,赔150%保额,尽可能取得更多赔付才是王道。

简易总结一下:

保轻症+中症+重疾:

- 保到70岁,强烈推荐超级玛丽2020;

- 保终生,提议康惠保2020。

保轻症+中症+重疾+癌病二次赔:

- 保终生,含死亡,前行无忧;没有死亡,就康惠保2020

- 保到70岁,就超级玛丽2020(仅有它保70岁)

保轻症+中症+重疾+死亡赔保额:

前行无忧(死亡赔保额,不用想,提议立即保终生,那样,重疾、死亡总是会赔一个)。

03

超级玛丽2020几个小闪光点

▿

再补充好多个超级玛丽2020这个小闪光点。

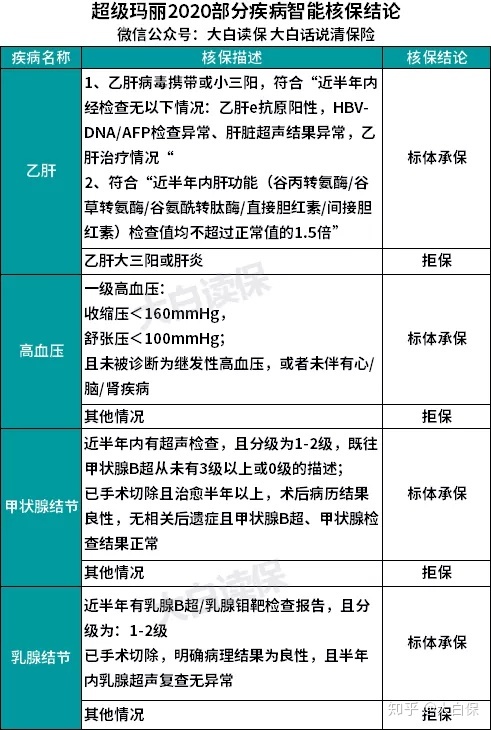

健康告知总体偏严苛,但智能化核保还挺友善的。

比较常见的乙肝病毒、甲状腺囊肿、乳腺结节,符合条件,都可以标准体买。

智能化核保通不过,还能够走人力核保

并且接纳医疗保险卡借出核保。

目前很多保险公司对医疗保险卡借出都缩紧了,立即拒保,多一家想要核保的,多一个新宠。

除此之外,买超级玛丽2020,假如你不上35岁,且保终生,那最多能交给70岁。

对于想要选高保额,但费用预算不足的好朋友,这样可以减少许多经济负担

但是,超级玛丽也有一个小不够。

若是在等待期(90天)内,患上轻症或中症,那轻症、中症确保就中断了,仅有重疾还继续有效。

3个月就保险理赔的现象或是非常罕见的,略微不是很个性化吧。

介意的好朋友,就建议选择前行无忧。

90日内得轻症或中症,仅仅相对应的病症不赔,别的轻症、中症、重疾,依然合理。

以供参考参照。

04

保险公司尺寸难题

▿

好多人相比商品来,也很在乎保险公司整体实力。

实际上能创立保险公司,整体实力都不会差,没必要去计较尺寸。

如果确实在乎,可以说说这些难题——前行无忧是渤海人寿出来的,它家注册资金150亿,关键偿付能力资本充足率411.43%,数据信息蛮好看的。

和泰人寿,注册资金15亿,关键偿付能力资本充足率404.37%,定级A,偿还风险性是没有的。

所以千万不要什么太大顾忌。

那百年人寿呢?全国各地20好几个省份有子公司,经营规模肯定算不上小。

便是最近新闻多,而对早已购买保险的小伙伴来说,没什么危害。

唯一需要注意的问题,它家近期缩紧核保了。

假如智能化核保通不过,大家不建议再走它家里的人力核保了,最好是换一家核保更比较宽松、购买保险结论更友善的企业买。

还有其他的难题,后台回复:资询,预定个咨询顾问,详尽聊一聊。

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

暖宝保3号少儿门急诊保险