网上买保险大系统漏洞,被堵上

10月1日,网上买保险会有一个巨大的变化。

对咱们危害也非常大。

得提醒一下。

01

一个重要文档

▿

过去在网上买保险,基本上靠自觉。

就用健康告知而言,

无需常规体检,保险公司也不会主动查。

就有许多人问:

保险公司却不知道我的身体有点问题,自身不用说,不就没问题了?

唔,明确告知是买保险的底线,踩到,之后赔付非常容易踢皮球,被保险公司拒赔。

按大家正常了解,带病投保违背诚信原则,保险公司拒赔真没问题。

可有时候人民法院偏要不这样判。

我们以前读过好医保一个拒保案:

客户2017年各自由于浅表性胃炎、漫性支气管炎、心神经官能症住院治疗。

但是他买好医保2018版时,什么都没说,立即就买了。

半年之后客户查出来肝癌,找人保理赔。

人保一看,那么很明显的带病投保,拒保!

又把住院记录做为直接证据递交给人民法院了。

结果却是瞠目结舌,法院判人保亏本。

原因是人民法院让人保证实客户购买保险必须健康告知,而人保一没截屏二没视频,没法证实。

人保复庭展现过好医保2020版购买保险步骤,的确必须要先过健康告知,才可以购买保险。

但人民法院觉得没感染力,由于客户购买的是2018版。

人保就是这样输掉纠纷案,大家都替它冤。

实际上不仅仅人保,

大家有一段时间热衷于梳理保险纠纷实例,还和大家共享过几个。

你需要看了就会发现,一旦对簿公堂,保险公司还真挺劣势的。

看到这个,有些人就真想想:保险公司也挺好的应对嘛,下一次我闭着眼买。

随后无论占不占理,往死了提起诉讼。

或许会赢呢~

真会这样,那健康告知都成摆放了;

纠纷案件得无休止。

可能银监会都那么担忧这一点,因此大手一挥,出了一个文档。

叫《关于加强互联网保险经营行为可回溯管理方法工作的通知》。

规定:

从10月1日起,保险公司、保险中介公司务必对消费者购买保险全过程做纪录。

因此,从明天起,你一直在网上买保险就会发现步骤有了很大转变。

02

投保流程需有大的变化

▿

大家享受了下每家保险公司“购买保险可回溯”作用,整理了了四大变动。

1.购买保险注意事项、健康告知、免责声明强制性阅读文章

购买保险时,有四块是一定要看的——

购买保险注意事项、健康告知、保险条款、责任免除。

「购买保险注意事项」能告诫我们:什么人可以买,什么人不适合买;

「健康告知」的功效乃是:哪些身体异常您别买我的保险,或是需要核保;

而「保障责任」、「免责声明」直接影响着赔付:

什么原因能赔?怎么赔?什么情况不容易赔?为何?

这四块是条款关键,大家看保险公司都是会字体加粗提示。

可有些人图方便,便是不要看。

所以今天改步骤,保险公司进行了强制性阅读文章。

你点一下「我想购买保险」,

都会先出来一个弹出窗口。

提示你:购买保险实际操作要被纪录啦~

超越保2020有关购买保险记载的提示

你点确定,下一页才算是健康告知,并且健告无法绕过;

如果健告没什么问题,那么你可以填购买保险内容了。

但是,若想填写信息;

那么你必须将免责声明、购买保险提醒看完才可以(若离开了核保,也要对核保信息内容做二次确认)。

必须要先看免责声明才可以下单

非常明显,这也是保险公司给自己留点的一个后路。

产生纠纷再说不清健康告知,人民法院也不会替你。

2.身故责任审批变严

我明白很多小伙伴会悄悄给另一半购买保险,特别是寿险。

有的人是因为另一半抵制购买保险,不想起矛盾,索性自身帮买算了吧。

而有些给另一半买高额寿险,目地实际上不是单纯的。

例如震惊博盛两国之间3300万杀妻骗保案,

警员调查显示,被杀死的陈珂压根没在保险单上签了字,签字是她丈夫虚假的。

实际上,《保险法》早已有要求,没征求别人允许,不可以给彼此买带死亡保险。

第三十四条:以身亡为给付标准合同,尚未受益人允许并认同保险费用的,合同解除。依照以身亡为给付标准合同所出具的保单,没经受益人书面确认,不可出让或是质押贷款。爸爸妈妈向其未成年子女购买保险人身险,不会受到此条第一款规定限定。

但是实际操作之中,这一标准保险公司自己也没严格遵守。

因此陈珂的丈夫才可以在陈珂都不经意之间,购买了十好几份寿险。

此次“购买保险可回溯”,要将这一系统漏洞也帮封住。

现在买寿险、意外险或者带死亡的重疾险;

投保人跟被保人也不是同一个人(例如丈夫给爱人或宝宝买);

那填购买保险资料时;

投保人必须要先做身份验证(包含名字、身份证件,一部分还会继续做手机号实名验证);

认证成功后;

被保人也可以做验证。

状况1:未成人

那认证名字+身份证件就可以了。

状况2:成年人,且商品带死亡

那被保人除开验证身份;

投保人还得把商品信息发送给被保人确定(例如购买了什么样的产品、是多少保额);

被保人感觉没什么问题,投保人才可以买。

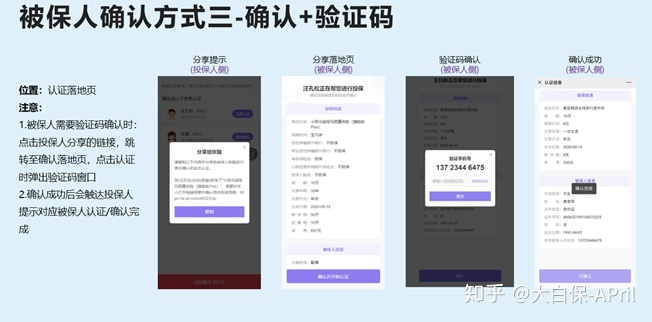

那被保人怎样确定商品信息呢?

有3种方法:

(确定方法一:仅开展购买保险具体内容确定)

(确定方法二:购买保险具体内容确定+面部识别)

(确定方法三:购买保险具体内容确定+短信验证码)

总而言之,之后再要给另一半悄悄买带死亡保险就没那么容易了。

大家也提醒下:

因为可能需做手机验证;

下列二种实际操作都是会受到影响:

①购买保险填手机号并不是通过自己身份证办的

解决方案:变更身份证信息;或办张手机卡

②一个手机号把家里人的意外险都买

解决方案:让被告方在网上买。

3.保费付款实名验证

以前,一般不会对付款阶段做ccc认证。

但可回溯新功能上线后,付款也需要实名验证了。

即仅有投保人才可以付费,不可以找人代付。

03

商业保险总结

▿

整体读下来,

购买保险可回溯,一定是好处大于坏处。

尽管购买保险没有那么便捷;

但踢皮球空间也会减少很多很多。

从保险公司这端,市场销售得更加标准,不可以瞎服务承诺,可不能有意诱发顾客。

不然一旦被人投诉,与用户的微信号、手机等通话记录都可以做为呈堂证供。

而客户这端;

明明就是自己买保险没细看惹出的纠纷案件,由于购买保险留印了,之后也别想随便把责任推给保险公司。

因此保险条例务必看。

大家购买保险,简言之就是希望万一有个事,能用上。

其实就是赔付成功。

考虑清楚这一点,花10min看看购买保险注意事项、健康告知、保障责任、免责声明,对自己的应该不是难题。

确实不明白,就去找一个更专业的、可靠的人让你把把关。

能够问我们,我们可以帮则帮。

或者问保险客服也可以的。

总而言之一定要搞清楚再去买。

Ps:

对于甲状腺囊肿、乳腺结节;

达尔文3号、超级玛丽3号缩紧了核保标准。

要是没有手术治疗,无论等级分类是几级,最好的状态都是除外。

如果你包块才1级、2级,那买钢铁战士1号、守卫者3号比较合适,能标体买。

中后期即便包块恶变成癌,也可以正常赔。

达尔文12号重疾险