银行存钱的朋友们留意,存款要变天了!

也有在银行存钱的朋友们,注意啦。

12月14号,工商银行、中国银行、农业银行、建设银行、交行、中国邮储银行,六大行与此同时发了一个公示。

中国银行公示

意思是说:

来年起终止“智能存款”(本人大额存款、存定期受到影响)。

金融机构动物权利,必是大事儿,马上说说。

01

我们首先表述,什么是「智能存款」?

看名字,是有点蒙圈哈。

但一说「富多利」、「蓝贝贝」、「会存A」,你是否就明白了?

「富多利」、「蓝贝贝」、「会存A」这种创新存款、智能存款,属于典型的「智能存款」。

即,它不仅一档贷款利息。

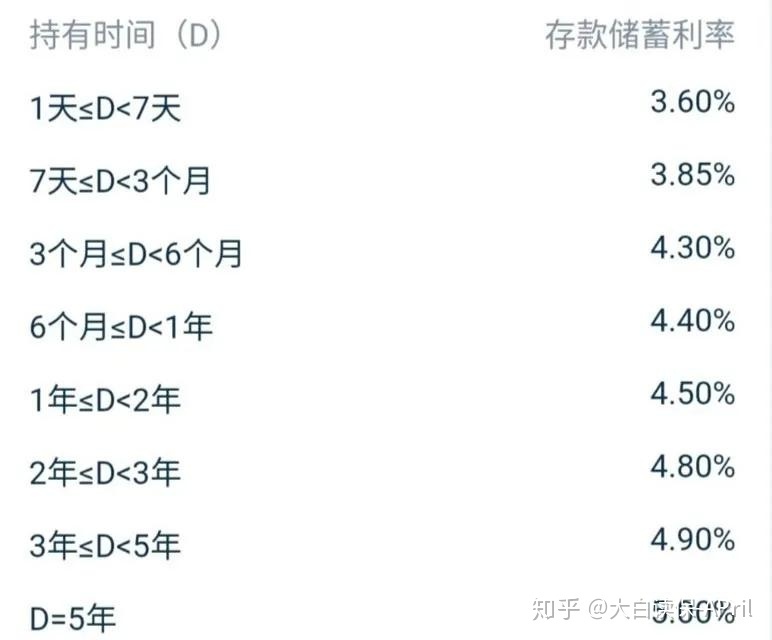

比如下面这一:

图1

你存款时间越长,你可以取得利率也就越高。

- 存满1年,有4.5%;

- 存满2年,有4.8%;

- 存满3年,有4.9%。

- 存够5年,那可以拿5%利息。

而按上边6大行的通知:

假如你在来年1月1日后,想将钱提早取出花,那就只能按活期存款利率(0.3%上下)让你计算利息;假如你在在今年的12月31日之前就取出,那还能够按以前的靠档贷款利息算。如果钱存够时间才取,那应该拿多少钱贷款利息,就用是多少。

没听明白?大家举例说明。

小明买了“图1”的存款,存够3年,本来可以拿4.9%利息。

但因为她满3年、未满5年,在2021年2月1日将钱取出买房子了;

金融机构只能按0.3%为他计算利息。

这一下子少赚许多啊。

假定小亮存着50万,贷款利息就敢情:

50万*(4.9%-0.3%)=23000块

换做你也是小亮,你说你急不急?

不要慌,我们给你出新招。

1.存下来余钱

即然两年都用不到;

那么就放心存够时间。

例如买了5年,就存5年,或是能够拿到高档次贷款利息。

2.存下来钱来年需要用到

例如新春佳节就需要疯狂购物了,

那最好是赶上在今年的12月31日前取出。

贷款利息要比0.3%高。

大家也列一下6大行受影响的商品,大伙儿不懂装懂:

- 工商银行:节节高升、拥军宝;

- 中国银行:定利多、中行vivo(按时);

- 农业银行:定利盈;

- 建设银行:惠存通(含本人rmb特点存款);

- 交通银行:超享存、聪慧按时;

- 中国邮储银行:邮利丰等存款产品。

02

那要是购买的是银行或平台上的呢?受影响不大?

最先,先核对下你一直在其他网站买了储蓄,是否前面提到的6大行?

要不是,

那本质上,只需服务平台、金融机构还没有发公告,就影响不大。

但是,按工作经验:

大型银行已经开始姿势了;

中小银行跟踪其实就是时长问题。

有小伙伴就意见反馈,早已接到京东平台工作的通知;

也有购买了「会存A」的,说收到客服热线,要要转为低风险理财(投资理财不保本保息,大家不太建议随便转)。

因此,如果实在心急;

还可以积极打电话询问下在线客服。

03

「智能存款」的存款本次挨锤,我们其实不诧异。

先还要我怎样,我们自身就去买过创新存款(实际哪种就不提了),还感觉非常不错:

1.买按时,急需用钱真的便捷;就存个支付宝余额宝,贷款利息过低,也不甘;

而创新存款,兼备协调能力和高回报,挺吸引我;

2.重要它也是储蓄,有50万存款保险保驾。

即金融机构还不上钱,保险公司最大让你赔50万;

那你若在单家银行存钱不得超过50万,就可保底。

因此,不仅我们喜欢,爱存款朋友们都爱创新存款。

但管控并不这么认为。

感觉对风险过高。

1.利率风险

存储太便捷,那么要是哪天大伙儿团体取走钱,金融机构就面临挤兑风险。

正巧,卖智能存款、创新存款数最多的,还真不是大型银行;

基本上都是大家从没听说过的中小银行,或一些十八线小县城的商业银行,或农村商业银行,抗排挤水平更弱。

2.利息高风险性

初中学政治时,教师就教过我们,金融机构主要依靠存贷款利息差挣钱。

而比较常见的金融机构5年按时,年利率是多少呢?

2.75%。

创新存款、智能存款,又大概是多少?

最大5%,乃至6%也有(基本上击杀各种银行的理财)。

这就意味着,中小银行光吸收存款,成本费就会比大型银行高出很多了。

你可以寄希望于发放贷款,小银行利息比大型银行还要高?

特别是在在今年的,新冠疫情重挫中国实体经济,我国明令禁止规定银行房贷利率别定过高。

中小银行更鸭梨山大啊。

So,管控不接受创新存款、智能存款,就不出奇了。

可别再来一个倒闭的包商银行。

实际上,早就在上年,管控就全力整治创新存款、智能存款了。

需要马上中止、新增加“定期存款提前取出智能存款”的商品账户余额和新增客户。

大家还受严重影响,之前买的一个盈利5%的存款,于今年1月全网平台下线。

2020年3月,中央银行又颁布了《中国人民银行关于加强存款利率管理的通知》,第一条就谈及:

各储蓄类金融企业应严格遵守中央人民银行定期存款利率和计计息管理方法相关规定,按照规定规定整顿定期存款提前取出智能存款忍不标准储蓄“自主创新”商品。

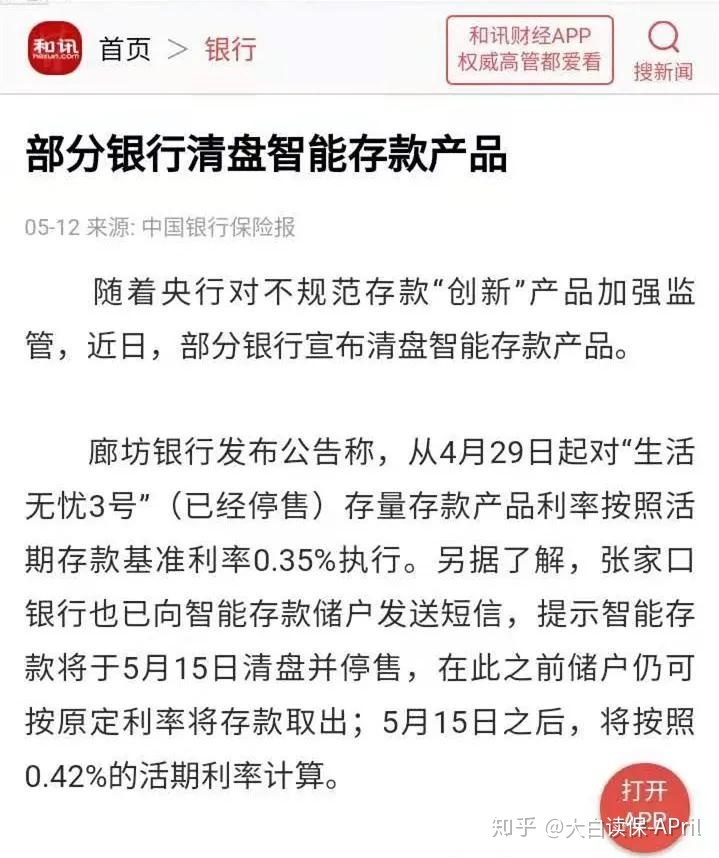

4、5月份,有金融机构逐渐反映,取缔“智能存款”,立即按活期存款利率计算利息。

慢慢地,大家也转过味来啦,由于难以购买到创新存款了。

因而,假如你平时就关心这方面,你不会诧异。

一直在挨锤,坚持不下去是迟早的事。

04

于我来讲,存个钱都很难了,

就别忘记防患于未然,

尽快构建起自已的项目投资架构。

假如架构是金字塔状的,

那底端,一般建议放人身安全确保类商业保险(包含寿险、意外险、重疾险、医疗险);

腹部,中低风险低费率的存款很般配(储蓄、货币型基金、纯分红保险等);

再往下,能是风险性高一点的投入产品(如股票基金、个股等);

我想这个架构特别适合平常人。

大家觉得呢?

还可以分享一下你投资理财架构,一起进步学习培训。

暖宝保3号少儿门急诊保险