7月重疾险/意外险/医疗险/寿险Top3

专业测评看越多,越不容易购买保险?

为供大家写作业,之后每月,大家都要做一期“推存的商品合辑”。

我会说说它们特征和优点。

及其选购提议。

假如你是新手,那么我们提议先读一读:

《不同保险到底解决什么问题?》

《不同年龄阶段,该如何买保险?》

远水解不了近渴——

终究商业保险需花一大笔钱,等充足科学研究和认识之后再着手,远远超过轻率确定。

如果文章内容你不愿看,想节省时间,那么在公众号回复:资询,直接约顾问老师1V1解读。

今天强烈推荐,大家先说一下重疾险。

比较简单的医疗险、意外险和寿险,留到后边说。

- 重疾险强烈推荐(成年人/少年儿童)

- 医疗险强烈推荐(百万医疗/抗癌诊疗)

- 意外险强烈推荐(成年人/少年儿童/老年人)

- 定期寿险强烈推荐

(对哪一块比较感兴趣,可以直接跳至相对应文章标题)

1

七月介绍的重疾险

因为重疾新版本界定马上就要落地式,

保险公司早已终止上架。

因此,重疾险当月没变化。

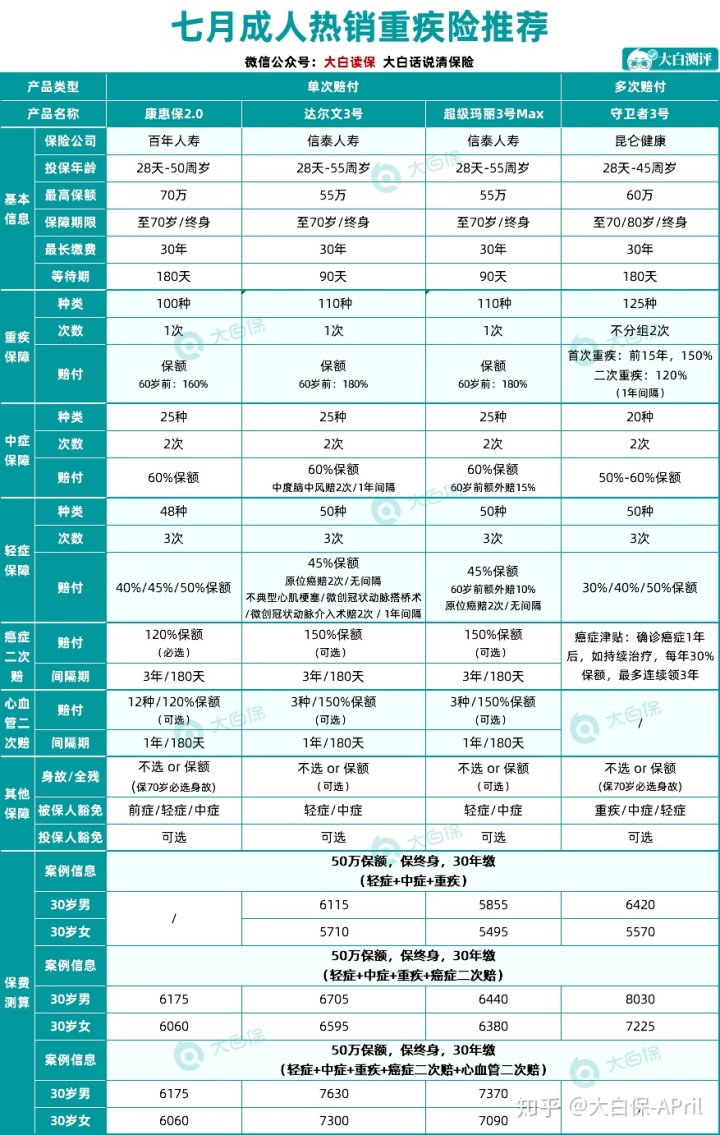

1.成年人重疾险

或是这四款:

性价比高都太给力了,随便买,都不会选错。

(1)一次赔重疾险

- 达尔文3号

- 超级玛丽3号max

- 康惠保2.0

达尔文3号、超级玛丽3号Max都源于信泰人寿,归属于师兄弟姊妹花。

核心竞争优势全是:

60岁之前患重疾,附加赔80%。是当前的最高级配备。等同于买一送一,买一个终生50万重疾,送一个按时40万重疾。

讲讲2个商品不一样的地方:

①达尔文3号

更偏重于心血管的保证:

中症里的「轻中度脑梗」-赔60%保额;轻症里的「原位癌、不典型心肌梗塞、微创手术冠状动脉介入、微创手术冠状动脉搭桥」-赔45%保额;达尔文3号,都可以赔2次

有小伙伴跟我说,他的父亲16年做过一次心脏搭桥手术,19今年初又做了一次,那他的父亲如果身心健康时购买保险,达尔文3号就很般配。

②超级玛丽3号max

闪光点取决于:

60岁之前初次得轻、中症,附加赔10%、15%保额。

例如,你买50万保额,

那超级玛丽3号max,在60岁之前,得重疾,能赔90万;得中症得话,能赔37.5万;得轻症,能赔27.5万。

让你再掏钱,简单直接。

购买保险提议:

各有不同强大,怎么选择呢?

看钱与需求。

男生的心脑血管病患病率比女生高,能占重疾险赔付30%上下。

而相同的确保,达3要比玛莉3号贵3%-4%。

那么我们的消费提议也直截了当:

- 男孩子,买达尔文3号

- 女孩,买超级玛丽3号Max

实际倍投,想一步到位:

保障期,保终生;

保额选50-55万;

癌病二次一定要买(重疾险赔付大家经手人几十起,基本上都是癌病,并且许多顾客看起来很年轻,往后的人生还长,癌病赔2次,相当于多了一个拖底)。

若是有心血管的家族病史,【心脑血管病特殊重疾二次赔】还可以启用上。

达尔文3号现阶段上线人力核保,并且适用医疗保险卡借出核保。

感兴趣的小伙伴,能够后台回复:资询,预定咨询顾问,咨询顾问会帮助你核保。

如果资金有限,只有先配一部分,保额就选择30万,60岁之前具体也是有54万。

常见问题:

信泰对购买保险地区限制非常严格,没在各种省区落户口或长住,没法买。

信泰人寿销售区域

那那就买康惠保2.0。

19个省份都可以买。

③康惠保2.0

康惠保2.0核心竞争优势:60岁之前患重疾,附加赔60%保额。

占比虽然没有达尔文3号、超级玛丽3号Max高,

但康惠保2.0也需要便宜一些。

选购提议:

首选义务(默认设置含癌病二次赔),保至终生。

品类专业测评:康惠保2.0到底好不好?

(2)多次赔付重疾险

感觉重疾只赔一次,太少,就买不分类数次赔的。

只需前后左右并不是同一种重病,例如先肝癌,后脑梗,就都可以赔。

守卫者3号

强烈推荐它,因为没分类数次赔这一类型里,现阶段价钱它最占优势。

只选“轻症+中症+重疾”,

价钱就会比一次赔的贵几百元。

如果担忧癌病,那癌病补贴可以选择上。

得了癌症,除开当初可以拿一大笔赔付(50-75万); 1年之后,假如癌病还不见好,又可领取奖励,每一次领30%保额,较多领3年

大家看了一下数据信息,肿瘤复发的高发期恰好是术后2年之内,并且这个补贴非常实用。

选购提议:

费用预算充裕,选为癌病补贴,保至终生。

品类专业测评:重疾险龙头老大,换人了!

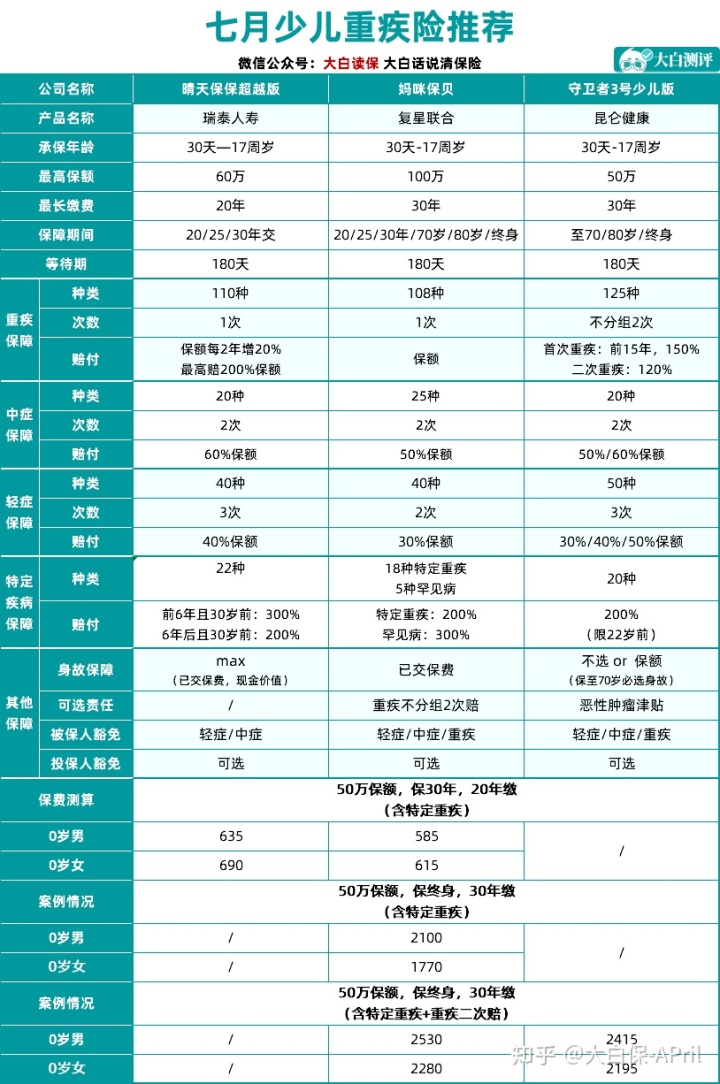

2.儿童重疾险

- 按时:晴天保保超越保

- 终生:妈咪保贝

(1)晴天保保超越保

核心竞争优势是:

保额会生大,买50万,最大赔100万。

但保费一年才几百元,杠杆比非常高。

费用预算不够,先弄一个给小孩防身工具;

或是加保,拉高保额,它都很合适。

(2)妈咪保贝

最大优点:能给孩子全全方位面的保证

轻症、中症、重疾、特殊重疾二倍赔(如白血病)、罕见病三倍赔、重疾赔二次、死亡退保费,它都是有。

近期就有一个顾客赔付了妈咪保贝,保额购买了80万,一年交1100上下,小孩以后查出来白血病,亏了160万不用说;

保险公司归还免去了后边29年保费(大约3万元左右);

随后合同书还有利于(得别的重疾,还可以再赔一次)。

实例→买妈咪保贝查出来白血病,亏了160万

选购提议:

基本义务+特殊重疾,保终生。

费用预算足,重疾二次赔还可以启用。

小孩的人生很长,产生2次重疾的几率还是比较高的,像亏了160万那个小孩,他取的白血病种类,治疗率已达到90%。

2

七月介绍的医疗险

依据年纪及身体健康状况,分:

- 百万医疗险

- 抗癌医疗险

1.百万医疗强烈推荐

人体不错、年纪60周岁以下,优先选择百万医疗。

小问题、重病、出现意外所导致的住院治疗,只需自付钱超过免赔额,就可以找保险公司报销。

产品推介四款:

(1)超越保2020/好医保长期医疗

它俩全是保证续保6年,6年之内不必担心商品价格上涨、停销。

但,好医保健康告知更比较宽松。

而超越保2020比较便宜;

智能化核保这个选项大量,还提供了人力核保。

所以它的方案2,能去公立三甲医院的香河大爱城、VIP部、特需部应用。

大家有一个顾客,甲状腺囊肿结节穿刺之后发现早已病变了,要手术治疗切除;在常规部等住院治疗,要4-5天;他扭头来到特需门诊,第二天就刚做完手术。

因此,追求完美更强就医体验,特别是家中有小孩子的,选超越保2020特需门诊版。

认为在一般部就医也足够。

由于超越保2020,好医保长期性基本医疗保险类似,选购最好就直截了当:

- 谁划算,选哪个;

- 有身体问题,谁核保占优势选择哪个。

例如乳房增生,好医保会除外,而超越保2020正常的保险投保,那超越保就适宜些。

品类专业测评:超越保2020也太便宜吧

(2)尊享e生2020

最开始上市百万医疗险,用户数量很丰厚。

是那种医疗险真团体停销了,而且也是最终停的那群。

优点2个:

- 个性化服务多:诊疗垫付、院外购药、恶性肿瘤特药、手术后居家护理、重疾住院津贴、质子重离子医治都是有;

- 能够家中一起买:保单管理、赔付就比较方便,同用免赔额(1万/年),还可以降低赔付门坎。

举例说明。

例如小亮肺炎住院,自付了2万,那除开可以让保险公司报1万,以后小亮妈、小亮爸前去住院治疗,自身基本不用再掏钱。

对于尊享e生不可以保证续保,大家表述一句:

这与众安是保险经纪公司,依照监管政策没法得出续保服务承诺相关,并不是它不想出。

品类专业测评:尊享e生2020版来啦!!

2.抗癌医疗险强烈推荐

有三高、心肌梗塞、类风湿关节炎;或年纪65周岁以上;

就去买抗癌医疗险,可以帮你把癌病这一最大的一个风险性彻底解决。

产品推介:

- 好医保终生抗癌医疗险

- 太阳神农氏

- 普惠e生

(1)好医保终生抗癌医疗险

最大优点:终生能够续保。

品类专业测评:都说好医保终生医疗险好?

(2)太阳神农氏

智能化核保这个选项大量。

品类专业测评:来个神农氏,正面刚「好医保」

选购提议:

能通过健康告知,看哪个喜欢选哪个。

通不过健康告知,那两边试试看智能化核保,哪一个结论好的话选择哪个。

(3)普惠e生

最大优点:并没有健康告知。

但是,留意它免责声明:

购买保险前,早已查出来癌病、原位癌、肝硬化的,购买保险后住院,不赔;

这一点我不太喜欢,有效“无健康告知”的营销手段,误导消费之嫌。

但此外,普惠e生没什么缺陷。

确保又非常好,不分个人社保,癌病住院治疗,最大报300万。

选购提议:

两大类人买它很般配:

a.由于身体异常、一切医疗险都买不到的朋友们;b.普通医疗险还是选上,但一些器官组织癌病义务被除外了

例如由于小三阳,肝脏不保,那组合普惠e生,就可以将这方面缺口补好。

品类专业测评: 来个无需健康告知的防癌险

3

七月介绍的意外险

分为人、少年儿童、老年人三块。

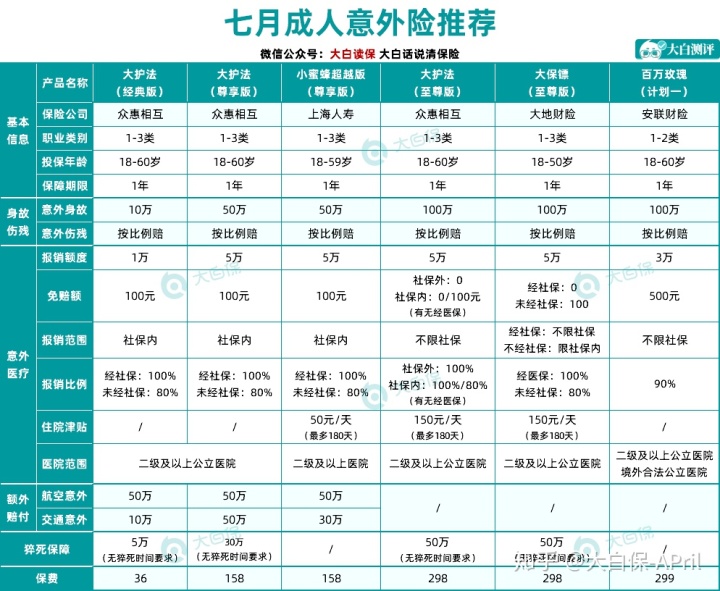

1.成年人意外险强烈推荐

- 大护法/大保镖至尊版

- 蜜蜂

(1)大护法/大保镖至尊版

它俩,保额都要高,身故/残废保额可以直接购买到100万;

都保猝死,猝死赔50万,并没有猝死时限要求,赔付很比较宽松(IT、熬夜党重点关注)。

意外医疗都是有5万,不分个人社保(还记得先跑医疗保险报销);

都带150 元/天住院津贴,住一天院,领一天钱,较多领180天,能填补请病假的收入损失。

价格也是全是298,非常便宜。

但买大保镖,收益不得低于10万。

因此,大家比较推荐大护法。

(2)蜜蜂意外险

158块,保50万身故/残废+5万意外医疗+交通事故附加赔偿。

归属于保险公司赚吆喝的商品。

唯一需要注意:

高空坠物出现意外有限高,若是在3楼或10米以上高层住宅摔下来,最大赔10万。

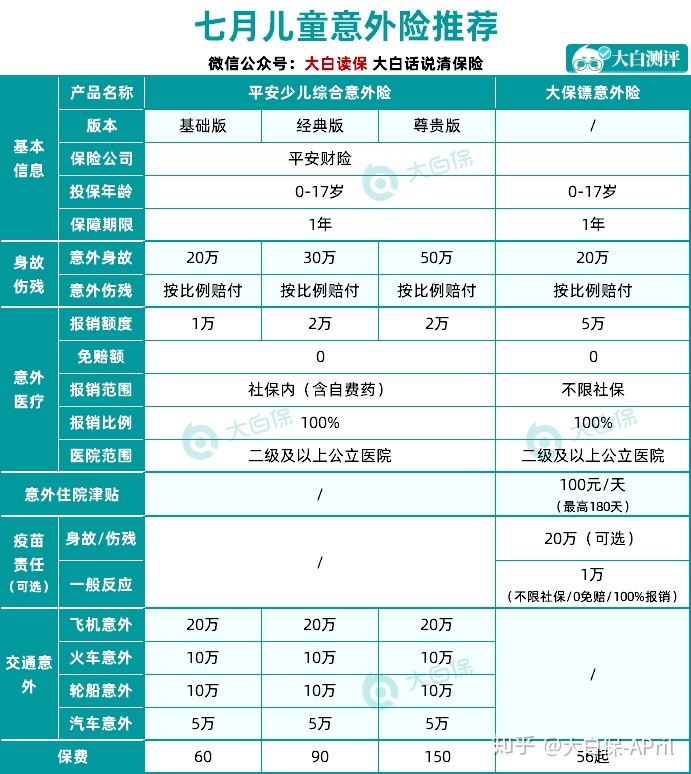

2.少年儿童意外险强烈推荐

- 平安少儿综合性意外险

- 大保镖少年儿童意外险

(1)平安少儿综合性意外险

大企业,超便宜,没啥可犹豫不决的。

感觉意外医疗太低了,就给孩子再买个百万医疗险就行了,例如超越保2020特需门诊版。

(2)大保镖少年儿童意外险

跟平安的比:

- 意外医疗更强:最大报5万,不分个人社保;

- 得多住院津贴:填补成年人休假照顾小孩的收入损失;

- 很便宜几元。

自然也强烈推荐。

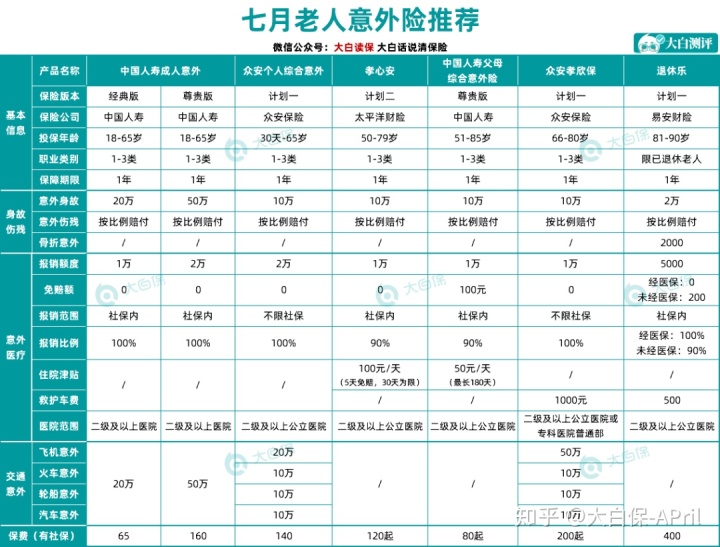

3.老年人意外险强烈推荐

- 中国人寿成年人出现意外

- 孝道安

- 中国人寿爸爸妈妈综合性意外险

- 众安孝欣保

- 退休乐

确保关键点,表格里都是有,就不多说了。

选购提议:

想购买大公司,65周岁以下:

中国人寿成年人意外险

65-85岁:

中国人寿爸爸妈妈综合性意外险

常见问题:

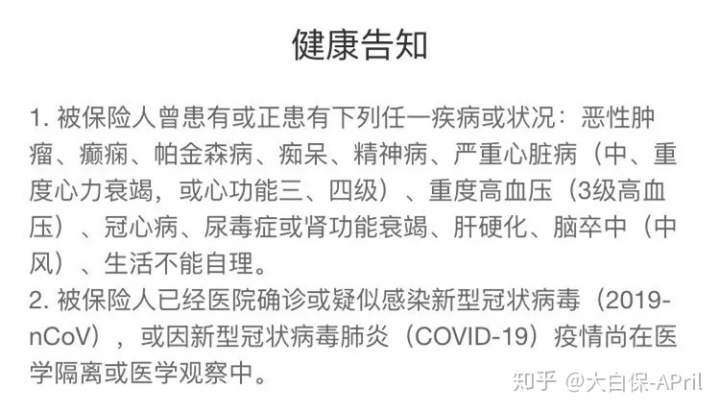

国寿的这几款意外险都是有健康告知。

中国人寿成年人意外险健康告知

如果通不过,就换了。

65周岁以下:

换年年无忧。

66-80岁:

换众安孝欣保

81-90岁:

那就买退休乐。

4

七月介绍的定期寿险

小孩子、老年人不需要担心。

但家中经济产业一定要买,不然房贷车贷谁还会?小孩培训费、老人赡养费谁压力?

商品关键强烈推荐:

- 瑞泰瑞和2020

- 定海柱1号

(1)瑞泰瑞和2020

核心竞争优势:

健康告知,定寿里最比较宽松,只要3条;

有乙肝大三阳、包块(肺部结节、乳腺结节、甲状腺囊肿)、过重,也无所谓,它们都不谈。

不受限制岗位;

有乙肝大三阳、包块(肺部结节、乳腺结节、甲状腺囊肿)、过重,也无所谓,它们都不谈。

免除责任还是很比较宽松,就3条;

由于酒后驾车、无照驾驶过世或残废,瑞和还能赔(自然,不号召大家这样做)。

更新后,价格也做到了极致成本价;

按30岁,买100万保额,保到60岁,交30年钱算:男孩子,每一年只需1190块;女孩一年610块。

就比较适合大多数人买。

(2)定海柱1号

相同的确保:

男孩子买,或是定海柱便宜一点。

但是它健康告知比瑞和2020严苛,比较适合人体特别好的朋友。

再讲个定海柱这个小特点:

加保权。

买房子了、结婚、生孩子了,背上的重担又重了,从前的寿险保额买了不足。

但身体状况买别的寿险买不着。

就能履行此项支配权。

旧保额+增加的保额,不得超过300万;

保费,按购买保险的年纪算,补足差值就可以了。

Ps:

假如文章内容都还没处理你的全部疑惑。

可以留言我们一起来聊一聊!

小蜜蜂6号意外险