安邦人寿新出来的超惠保来啦!钱多钱少都很适合买!

谈起重疾险的保额,很多小伙伴顾虑许多:

通货膨胀那么厉害,只买几十万保额,未来是否足够用呀?

将时长往后面拉个2、30年,毫无疑问不足,大家替大伙儿算过,也深刻理解大伙儿的焦虑。

按3%通胀率算,不一样保额30年后使用价值

但,不仅仅是商业保险,全部财产,包含储蓄、债卷、个股、房地产……都逃不过通货膨胀产生的影响。

这么多年,哪怕是家门口茶鸡蛋、串串香,都一年一个价。

大家寄希望于商业保险来扛得住通货膨胀,那也不现实。

有费用预算,不如刚购买保险,把保额买高些。

或挑机会加加保。

01

比康惠保要便宜

▿

要加保,先前市场中认可很般配的一款产品是康惠保。

重疾险的关键在于25种重疾,因为市场上,极少有只保重疾的商品发生——由于不挣钱,保险公司不爱推。

或是百年人寿胆大心细,出了一个康惠保,纯重疾,近2年,都应该是优选。

由于价钱确实划算。

30岁,买50万,保到70岁,30年交费:

男孩子,一年保费是2650块。

女孩子比较便宜,只需2200块。

但是,安邦人寿搞事。

它家新出来的一款重疾险,叫超惠保。

较大特点:只保重疾,价格对比康惠保更低。

一样30岁,买50万保额,保100种重疾,到终生,30年缴:

康惠保,男人女人保费各是4550、4100块。

超惠保是4390块、3770块。

各自比康惠保划算160块、330块。

非常明显,超惠保就是冲着康惠保的。

并且,获胜。

但无奈:超惠保只有保终生。

如果你想要加保,且只想要保到70岁,那康惠保依旧是优选。

02

只建议选纯重疾

▿

超惠保第二个特点是:灵便。

仅有重疾是首选,其他责任,像轻症、中症、特殊重疾、死亡全是可选择。

但是我们建议选择重疾就行,轻症、中症、特疾、死亡都别。

由于划不来。

像保“轻症+中症+重疾”的情形下,

拿超惠保和健康保2.0比。

尽管超惠保,女士买,比较便宜。

但超惠保轻症、中症也只赔1次,各自比健康保少2次、1次。

那还不如加一点费用预算,随便买健康保2.0。

除此之外,超惠保不兼容智能化核保,而健康保2.0有智能化核保作用。

人体有点儿出现异常,追求完美更全确保,不论男女,优先选择健康保2.0。

03

健康告知比较宽松

▿

健康告知层面,超惠保刚上市时,规定很高。

调整,变比较宽松许多。

不谈孕期,不谈BMI;

和芯爱一样,也不谈常规体检出现异常。

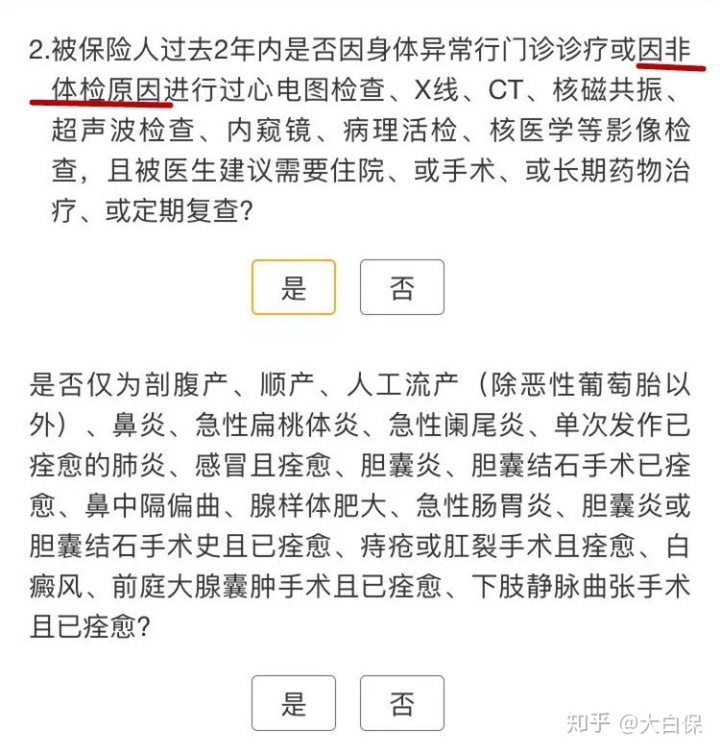

如果有非常规体检缘故查出来的身体问题,选“是”,会弹出来第二个难题。

选“是”才能弹出来第二个难题

难题里所提到的状况,是除外事宜,可以不告之。

例如由于急性肠炎做了查验,或待过院,不受影响,可以直接买。

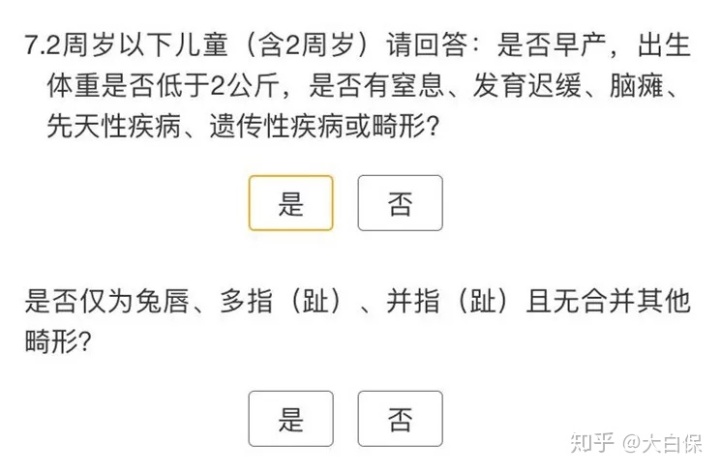

超惠保对宝宝也非常nice。

出生体重小于2KG才要告之——而大多数重疾险,重量小于2.5KG就不可以购买保险。

即,出生体重在4-5斤、很难买到别的保险新生婴儿,可以选择超惠保。

宝宝畸形也一样,

只要没有唇腭裂、常指(趾)、并指(趾),可以直接过超惠保的健康告知。

04

商业保险总结

▿

总而言之,

超惠保,只保重疾,价钱更有优势。

健康告知对一部分群体也比较宽松。

费用预算高,它非常适合买回来拉高重疾的保额。

钱不够用年轻人,或者买——买个纯重疾确保,至少能迁移掉对挣钱能力威协最大的一个健康风险。

有关安邦人寿,大家也多唠一两句。

安邦人寿由于老总难题,被中国保监会接手一年多后。

将要进行重新组合。

新注册公司叫大家保险。

主要股东有三个,都赫赫有名:我国保险保障基金,上海汽车集团、中石化。

注册资金有203.6亿。

法人代表是何肖锋,原中国保监会的改办部主任。

总而言之,环境突显,实力强大。

安心疯狂购物,不必担心赔付难题。

超惠保连接放下边了,感兴趣的小伙伴,能去测保费。

超惠保重疾险购买保险连接

Ps:

芯爱将在10月15日调节健康告知。

先前不谈的“检查异常”“BMI”都是会再加上。

有常规体检问题好朋友,10月15日前,芯爱、超惠保都能够考虑到;

10月15日以后,想要不核保,立即购买保险得话,那就只有超惠保。

想购买芯爱,把握好机会。

如果你有别的身体问题,难以解决,公众号后台回应:资询,会有专门的来帮助。

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

https://baoxianzhinan.91dbb.com/wp-content/uploads/2019/08/2019082111172433.png

星相守2号百万医疗险