应急!这种热卖重疾险都需要3天之后架,包含达尔文5号焕新版

信泰集团旗下热卖重疾险商品将在2021年12月20日下线

调节商品:达尔文5号焕新版等

调节具体内容: 商品20号下线

小白提议:尽快分配购买保险

前几天,和大家说了那么个事 ——

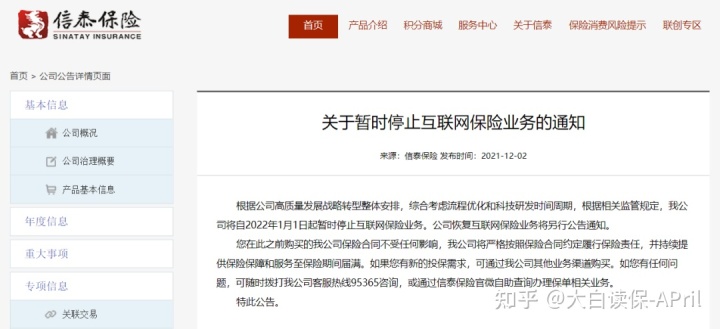

包含信泰等在内的好几家保险公司将撤出互联网保险业务流程,不知道大家有没有留意。

信泰这么多年,可谓引领风骚,

大部分这一两年大伙儿耳熟能详的畅销产品:”超级玛丽系列产品、达尔文系列产品“全是源于它家的手中。保险单都是收着盆满钵盈,引来一众保险公司跟风效仿。

强劲吸钱水平身后,仰仗的就是它本身强大的运营和经济实力:

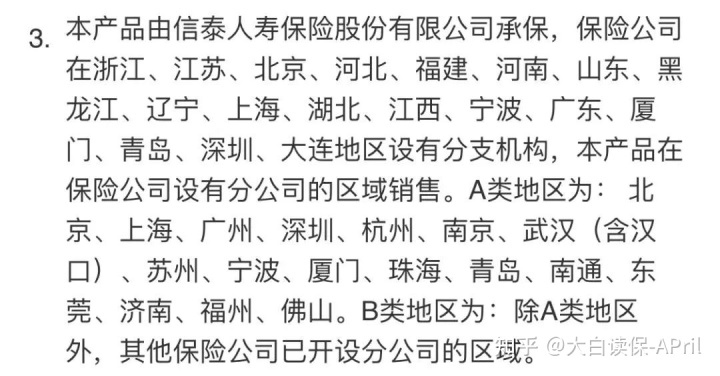

信泰早就在2007年经银监会批准设立的,公司总部浙江省杭州市,公司注册资金达50亿;在全国各地设立了18家子公司,踪迹遮盖了大半我国。

各种数据信息主要表现也都很好,

(2021年第三季度信泰人寿保险信息公开)

综合性偿还率、关键偿付能力155.24%;持续4个一季度综合性定级为B;在今年的前3个月度,保费收益368亿人民币,同比增加50%,2021全年度保费有希望完成650亿,资产总额上年已破千亿元,稳稳一家中大型保险公司。

而此次,

信泰等保险公司积极从互联网保险业务流程撤出,最遗憾的莫过集团旗下像”达尔文5号“等代表了高性价比一批受欢迎重疾险,都将随着下线。

如果还没买重疾险,恰好还在以内的这种地区工作和生活,

那我真推荐你认真考虑下信泰的几款企业产品:

玄武·守护加、达尔文5号焕新版、如意金葫芦。

商品确保出色、价廉物美、保险投保企业实力也迅猛,是一个不会错的挑选。

几款商品20号都需要调节下线,大家有兴趣的,科学安排购买保险时长,有什么情况评论帮我,别都拖至然后才急急忙忙需要提交订单。

万一必须复诊或者遇到风险控制、系统卡顿之类的,真就不一定投得进去。

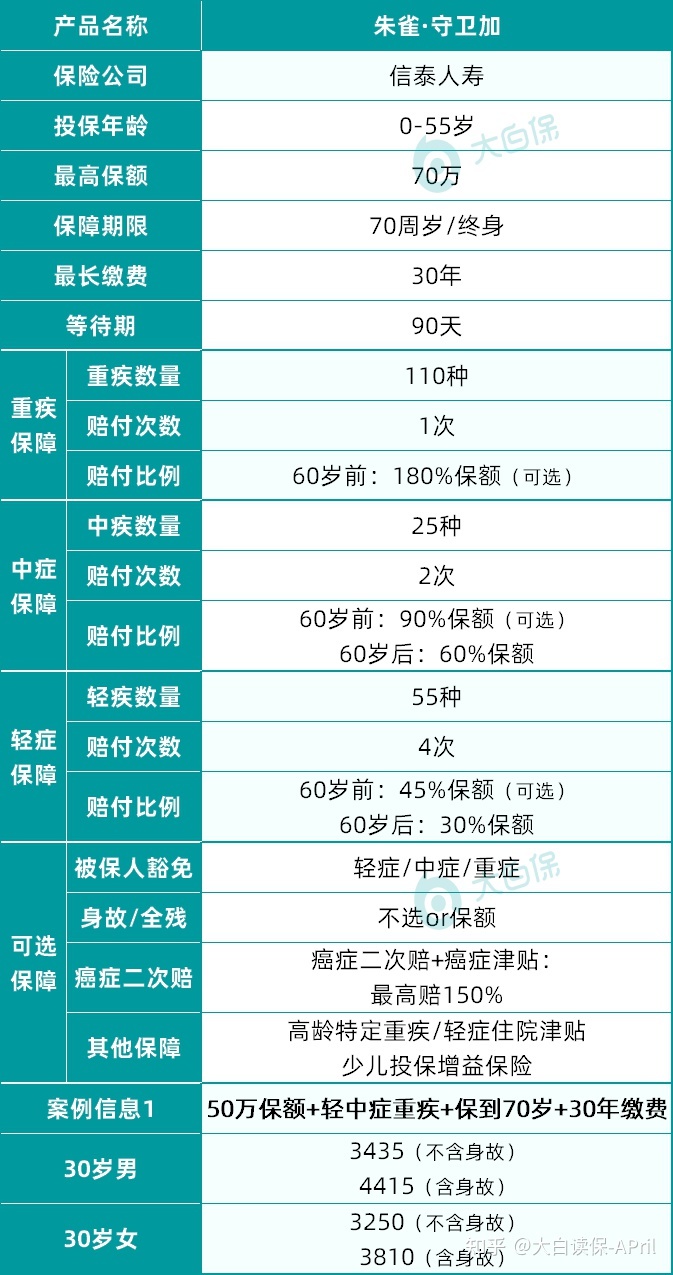

1) 玄武·守护加:

基本保障性价比之王商品,费用预算焦虑不安选它

a.重疾补贴,没有重疾也能赔

简单的说,假如60岁之前没赔过癌病、心肌梗塞、糖尿病等重疾,那60岁以后,不论是出现意外磕了摔到地上,或是发烧感冒发烧住院,都可以赔。

按日赔保额的千分之一,保额如果买50万,那住一天院就领500块。

就还挺适宜这些:

感觉如果没有得重病,保费就白费了好朋友,

既可以全给确保防贫,又降低了赔付门坎,两边不赔。

b.轻症+中症+重疾+保至70岁:

这类倍投,更为便宜实惠,是目前市面上的最低价位。手头上钱不多,那就得买一份,有一个确保再讲。

c.保额高、赔到多:

男士假如肩上的责任重一点、能多买一些保额得话,还可以选择保至终生,并附加一个附加赔。

买45万保额,假如60岁之前:

- 得重疾,能赔81万;

- 得中症,能赔40.5万;

- 得轻症,能赔20.25万。

这赔偿水准,确实是行业榜样了。

因为在医疗险以外,配备一份高保额的重疾险也是十分必要的。

医院门诊治病钱让百万医疗险承担,医院门诊以外花费(康复疗养费、薪水损害),还是得靠重疾险去弥补。

要不然一睁眼便是孩子教育费、爸妈的抚养费、房贷车贷...哪还才不工作中安心休养啊。

重要男士买玄武·守护加带附加赔,价格也是适宜。

女士如果要选高保额得话,玄武·守护加就有点贵了,可以看看健康保青春多倍版,保额高、或是款多次赔付型重疾,蛮值得的。

2) 达尔文5号焕新版:

癌病、心脑血管病确保最强商品,有癌病、心血管疾病家庭史的选它

a.60前附加赔

60岁之前,初次重疾赔180%、初次中症赔75%、初次轻症赔40%保额。

尽管不如玄武·守护加了附加赔赔到多,但市场中,也完全属于靠前水准。

b.癌病、心脑血管病确保强

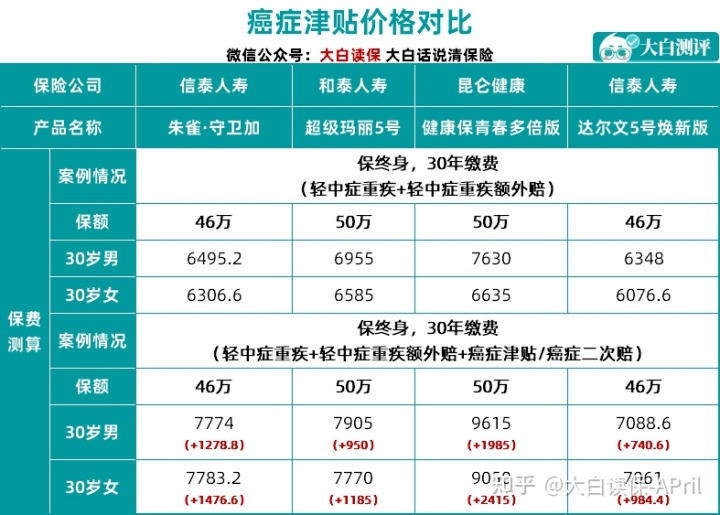

假如初次得癌症,便是末期,会附加赔30%保额。

如果癌病是60岁之前查出的,相当于一共可以拿(100%+80%+30%)=210%保额,保额46万,一次性取走96.6万。

许多癌病,例如男士多发的晚期肝癌、肝癌,通常一有病症再来检查,已经是晚期了。如果可以多拿一笔钱,用更加好的药、更前沿的治疗方式,说不定能有一线生机;退一万步讲,即便不准备治了,手里拿着这一大笔钱,但是余生的愿望,也时光不负情深。

除此之外,达尔文5号焕新版的「癌病二次赔、心脑血管病二次赔」确保,

不管赔的钱(150%),或是周期,在一众重疾险里,也算是是优秀的。

癌病-癌病,间距3年就赔(比隔5年减少许多) ;非癌-癌病,隔180天就赔; 心脑血管病-心脑血管病,间距1年就赔;非癌非心脑血管病-心脑血管病,隔180天就赔。

大家从生活中就可感知到,癌病、心脑血管疾病复发性都比较高,拥有此项确保,即便再度生病,也可以富有治。

有心脑血管病家族病史,或者三高高危对象,买达尔文5号焕新版还是相当适宜的。

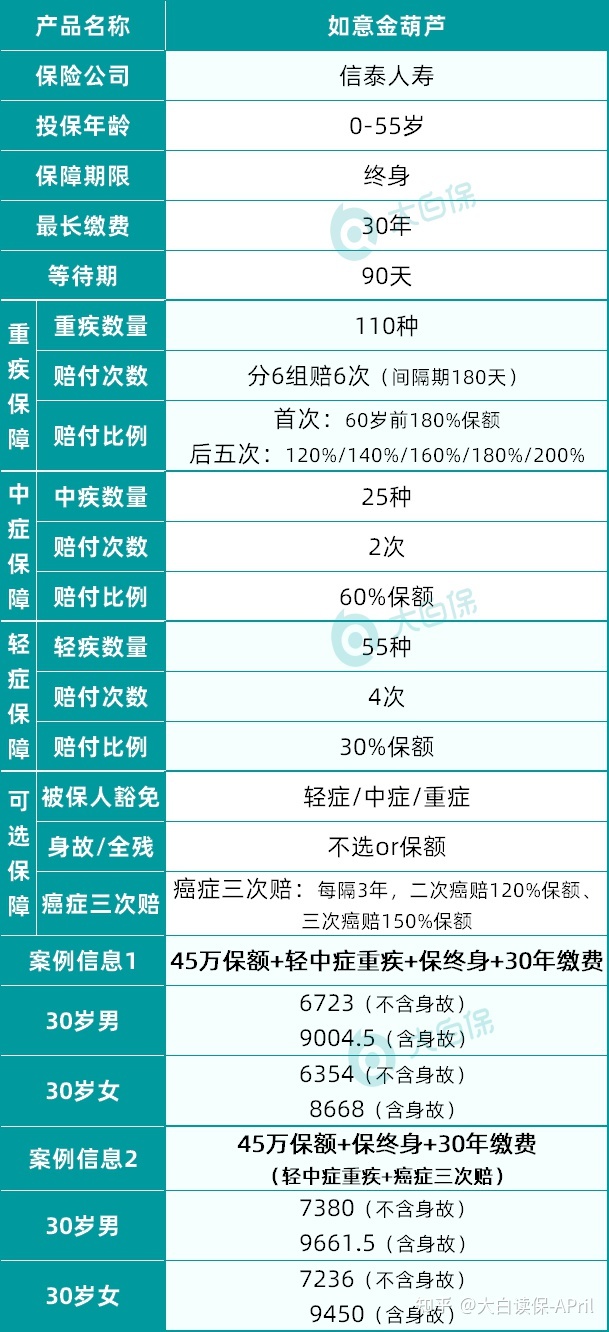

3) 如意金葫芦:

重疾数次和癌病2次兼具的商品,一步到位选它

a.重疾数次赔

如意金葫芦是一款分类多次赔付型重疾,顶多能赔6次。

如果60岁之前,第一次查出来重疾,还可以附加赔80%保额,相当于买40万具体能赔72万。

后边5次重疾赔的也比较多,

各自赔120%/140%/160%/180%/200%保额。

虽然它重疾分到了组,但是我看了一下,像多发的癌病、心脑血管病、心脑血管也被分别在了不同类型的等级,不受影响互相之间的赔付,还是相当好用的。

分类良知不用说,价格也是性价比高,

在分类数次赔里,是最便宜一款。比一次赔偿商品的价格差不太多。

b.携带癌病2次赔,性价比高非常高

在一次次赔重疾里,我更推荐的就只有如意金葫芦和健康保的2款,

假如单从数次赔,那男士买如意金葫芦、女士买健康保比较合适,

但如果你想要充分保障,兼具重疾数次和癌病2次,那金葫芦绝对是最具高性价比的挑选。

能够看见,2款健康保携带癌病补贴后,价格高了很多。

所以现在的产品上,在保障服务性价比高这两块,如意金葫芦或是兼具得挺不错的,

假如非常在意保证的整体性,既需要重疾数次赔,又想要癌病数次赔,还是建议大家认真考虑一下如意金葫芦。

假如你健康告知掌握禁止,或者是有同类产品需要比照,评论帮我帮助协助哈

达尔文10号重疾险

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览