国寿福盛会版A款/B款:有所进步,但是5点得留意(附别的重疾险比照)

每一家保险公司都是有一款主打产品。

例如国寿的国寿福,平安的平安福,人保的人保福。

每年都要进行更新,每年都有很多小伙伴关心。

像国寿福,2021版、盛会版都已发售,后台管理提名要专业测评的不少。

小白今天小编就来聊一聊国寿福盛会版。

打一个防疫针:

产品外观设计的很繁杂,大伙儿细心看,如果你不想看,能直接私信小白。

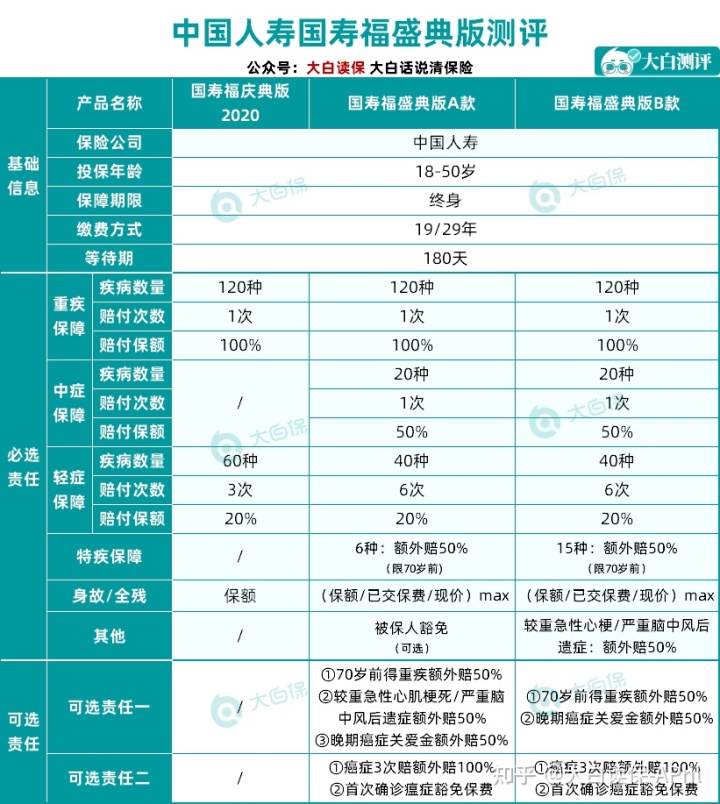

01 国寿福盛会版长这样

国寿福盛会版,分成A款和B款2个版本号。

首选的保证差别不大,差别主要体现在可选择确保。

废话不多说,直接用前后对比:

国寿福2020庆典活动版,去年的商品,用它跟国寿福盛会版比,非常容易看得出盛会版发展:

1.增强了中症

中症即比轻症比较严重、却又比重疾轻微病症,例如脑梗,按病况分为轻微脑中风、轻中度脑梗、比较严重脑梗……

非常明显,保中症,赔付的机会多了。

2.轻症从赔3次变为赔6次

but,小白感觉这个更新并不大,终究轻症(如原位癌、不典型心肌梗塞),针对大多数人来说,都是重病了(医药费5-10万元左右),谁能那样不幸,连进6次不同类型的轻症?

3.盛会版得多特殊重疾确保

所说“特殊重疾”,本身就是保险公司从重疾中直接取出一些病症,一旦患上,就附加多赔一笔钱。

像盛会版,A款,是6种特疾,假如70岁之前查出,就附加赔保额的50%,假定保额买50万,就会多拿25万,一共是75万。

而B款,是15种特疾,70岁之前得,附加赔25万。

看着挺好,但也得看“特殊重疾”患病率有多高,后边小白深入分析。

4.盛会版B款也有心脑血管病附加赔

心脑血管病重疾特定了2种,即偏重急性心梗和严重脑中风后遗症;

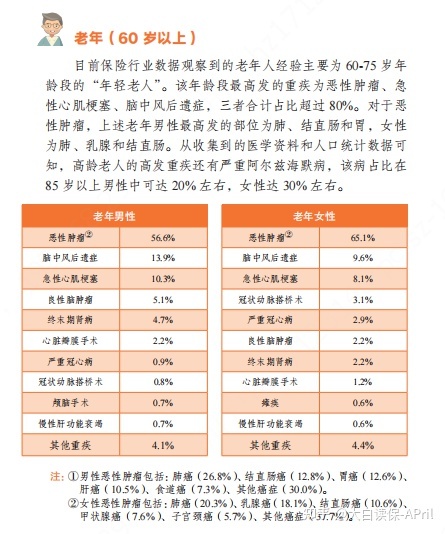

根据我国精算师研究会公布的《重大疾病国民教育读本》(后台回复:读物,免费领),这几种病症,都那么多发:

特别是在60岁以后、特别是男士,且后果很严重,至死病发率高;

国寿福能附加赔50%保额,还蛮良知。

5.得多N个可选择确保

报表写清清楚楚,之后再进行优缺点分析。

总而言之,能看出来国寿福的发展,值得鼓励。

02 国寿福盛会版优缺点有哪些?

下边小白就细细地拆卸国寿福盛会版A款/B款。

1.重疾确保

保120种,算多的是,赔1次,赔保额,没什么特别。

小白曾经讲过,保险业协会所规定的28种重疾,早已占重疾赔付的95%之上,100种和50栽的区别不大。

此外,现阶段网上许多重疾险,都是有附加赔:

例如达尔文5号焕新版,60岁之前查出来重疾(如癌病),能附加赔80%保额,即保额买40万,具体赔72万,能抵御通货膨胀。

而国寿福盛会版不兼容,挺缺憾。

2.中/轻症确保

中症,国寿福盛会版A款、B款全是保25种,赔1次,赔50%保额。

轻症,A款、B款都保40种,赔6次,赔20%保额/次。

优势:

- 中症赔50%保额,做到领域均值水平;

- 多发的轻症,都保。

不够:

- 中症只赔1次,略少,线上保险,均值都赔2次;

- 轻症只赔20%,稍低,线上保险,赔30%-45%。

- 轻症豁免,得附加掏钱买,而网上许多重疾险是带有的。

轻症豁免,实际上非常实用。

像小白这一赔付的顾客,患上原位癌(轻症),不但亏了16万,保险公司还将她后边28年、30万左右的保费给免去了;

重要合同书还继续有效,以后得别的轻症、中症、重疾或死亡,正常的赔。

3.身故保障

国寿福一直是强制捆绑死亡,到盛会版依旧如此;

保终生的情形下,相当于买了一个必赔的商品,就算没得重疾,人也总会死亡,能赔保额,就不亏。

但小白得提醒下,假如重疾先亏了(例如癌病),那死亡国寿福也不亏了。

再加上带死亡会很贵的,假如你费用预算不太高,又害怕得重病,那小白更推荐你买不带死亡的重疾险,节约到的钱,再独立买个定寿;

总保费并不比国寿福盛会版贵,小白有所准备比照计划方案,后边来给大家展现。

4.特疾确保

记得小白上面说的吗?

特疾确保挺好用,但怎么样,则需看这种特疾患病率有多高;假如不太高,相当于多掏钱的几率就太低了。

国寿福盛会版A款、B款特疾,小白都分类整理了。

坦白说,小白挺心寒,由于就1、2种病症较多发(严重脑损伤、漫性慢性肾衰)。

心肌梗塞并不是不多发,便是赔付规定有点高,得达到二点:

1.经冠脉造影查验; 2.早期诊断为三支关键毛细血管比较严重狭小占位性病变;其实就是最少一支毛细血管下腔静脉孔径降低75%之上,别的两只毛细血管下腔静脉孔径降低60%左右。

小白问完有医药学研究生学位同事,她讲,能符合要求的,病况已经非常危险了,那如果患者假如立即送诊,那医生都会在患者达到赔付标准前,立即救治,让患者摆脱高危期,可一旦摆脱高危期,就赔不了。

因此,国寿福盛会版能再加上特疾义务,虽是提升了,但疾病的应用性,还有待提升。

5.可选择确保

现今重疾险全是越干越繁杂,类似麦当劳,持续往套餐内容中放物品。

国寿福未能不相同,but,加东西不有免费的,得另外加价,那得好好剖析,值不值。

可选择确保,分成义务一和责任二。

首先看义务一:

①70岁之前得重疾,附加赔50%保额

A款、B款都是有。

即保额买50万,能赔75万(相当于带了一个保到70岁、保额25万的纯重疾险)。

虽然比不上别人附加赔60-100%高,

但可以保到70岁之前,而大多数产品都是60岁之前……

年纪越大,患病率越大,国寿福盛会版还是非常有勇气的。

②2种心脑血管疾病,附加赔50%

A款这个风险要独立选,而B款是带有的,这也是差别。

小白前边讲了,“偏重急性心梗”“严重脑中风后遗症”,都蛮多发的。

国寿福盛会版又不受限制赔付时长;

假如大家族有三高病历,或你是三强的潜在性高危对象,费用预算也充裕,可以选择。

③末期癌病关爱金,附加赔50%

国寿福盛会版A款、B款都有这种义务。

绝大多数我国人也没培养定期复查的习惯,一些长辈又讳病忌医,造成的确有许多癌病一查出便是末期,例如晚期肝癌、直肠癌、肝癌、胰腺肿瘤、肠癌……

那国寿福盛会版这一胃癌晚期金,就还蛮不错。

之上就是责任一的保证,小白也拿B款,计算了一下选为后保费。

30岁男,40万保额,保终生,交29年,基本保障一年保费是9680;而添加了义务一后,B款要11840块/年;得多2160块。

拿有为1号重疾险做一个比照,保额25万,保到70岁,交30年,是1577.5块。

由于国寿福盛会版是29年交费,有为1号是30年交费,咱们就算算总保费:

- 国寿福:62640

- 有为1号:47325

考虑到国寿福盛会版义务一,还带了一个胃癌晚期金,小白一开始觉得这多出的1万保费还是比较科学合理的。

可是,又细心看了一下条文,发觉:

重疾附加赔、心脑血管病附加赔、胃癌晚期金,实际上只有赔1个,那么这……就有些打折了。

下边剖析义务二:

①癌病3次赔,附加赔100%

②初次诊断癌病豁免保费

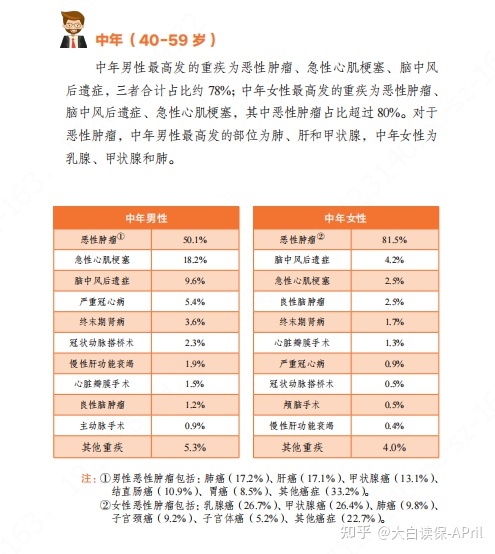

癌病是重疾险里,理赔率最高,男士占有率50%,女士占有率60%-80%,即100个男人里,50个得重病是癌病,而100个女孩里,60-80个取的是癌病。

癌病也容易发作、迁移、兴新,因此癌病能赔好多次,是蛮好用的设计方案。

领域流行是赔2次,而国寿福盛会版A款、B款都可以赔3次,多了一次,只需2次癌病,正中间间距3年,就可赔。

便是赔的比其他人少(有设备能120%或150%保额)。

……

以上就是关于对国寿福盛会版A款、B款确保的解读。

想必大家早已有着自己的判断了。

那需不需要买呢?

也有一道关能过,

即保费关(看性价比高)。

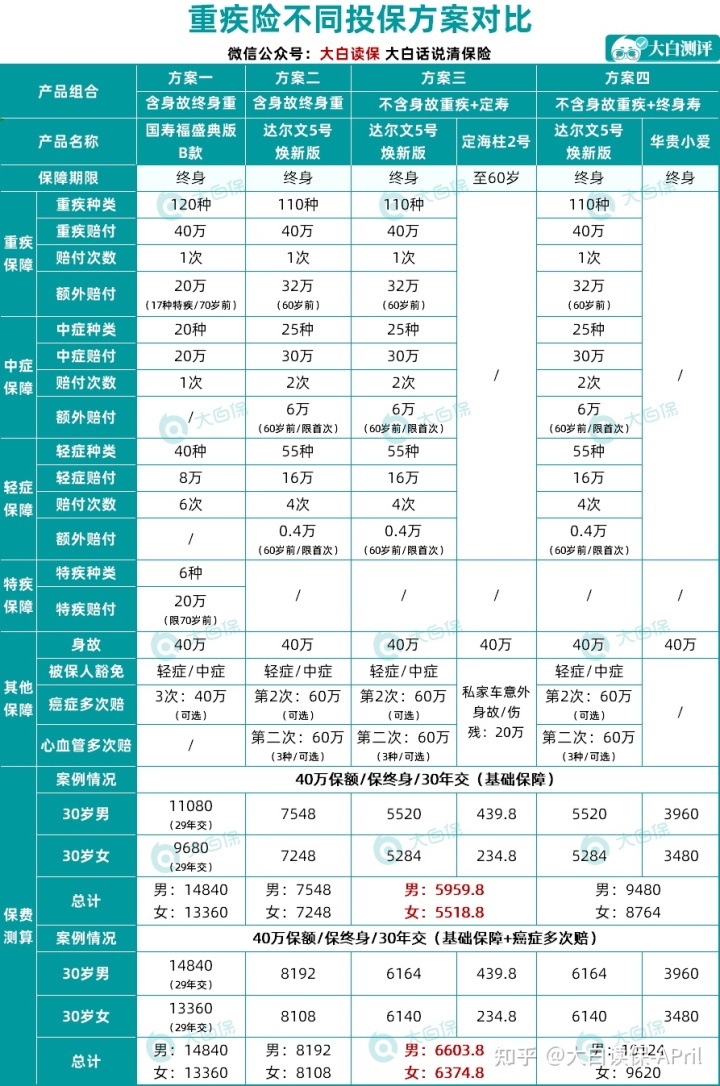

03 国寿福盛会版有点贵

小白拿B款来给大家进行了四套计划方案对比(必须详细的讲解策略的,能直接预定顾问老师)。

能够看见,国寿福盛会版算不上划算,30岁买40万保额,只需基本保障(轻中症重疾+特疾+死亡+心脑血管病附加赔),不论男女,一年保费都1万元左右了。

如果携带癌病数次赔,那费用预算直追1万5。

年纪越大,保费还会继续贵很多。

因此,国寿福盛会版比较适合工资高、经济情况好、只认国寿品牌好朋友。

假如你费用预算很少,那么我更推荐你考虑到计划方案3(达尔文5号焕新版+定海柱2号),计划方案3的优势在于:

得了癌症,重疾亏了40万;以后癌病不见好,在60岁原称故了,寿险还能赔40万。主要是因为是二份合同书,因此赔付互相不危害。

如今平均寿命有77.3岁,如果感到寿险只保到60岁短了,那可以选择保到70岁或80岁,乃至终生(看计划方案4),总保费确实比国寿福盛会版低。

不用考虑保险公司尺寸难题,所有保险公司都受中国保监会监管,受《保险法》限定,日常服务项目其实会存在差异,但理赔时绝不会什么太大差别。

因为什么能赔、什么不能赔,都确立写上合同书;更何况,不一样保险公司重疾险保的病症都是差不多的,只需明确告知,保险理赔时,在交易的保险范围,那应该赔多少便会多少钱。

国寿也不会因为品牌大,就会多赔;信泰也不会因为名气相对性不是很高,而少赔。

05 小白总结

有关国寿福盛会版A款、B款的解读就到了这;

总的来说,国寿福的发展,值得称赞,便是保费不适宜所有朋友:

重疾险保费一交就几十年,一定要想好,后边由于保费付不起,造成合同书无效,就太遗憾了;但小白也不太建议由于费用预算不足,把保额降下去。均值重病的医药费在20-30万,再加上2-5年康复费及没法上班收入损失(房贷车贷日常家庭用也不会因为得病而减少),保额买够40-50万,才足够!你将保额降至10万-国寿的重疾险均值赔付款差不多是10万,也会导致生重病时,医药费不够了问题,因此不要轻易买低保额。

大伙儿根据自身经济状况根据需求挑选。

假如比较了解同类产品,能直接预定顾问老师完全免费解读,或发信息给小白,问得多,小白优先选择专业测评~

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|904 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|645 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览