最新政策后第一个成年人重疾险:达尔文6号来啦,价钱仍然良知!

小白在梳理假后有哪些产品可以买时,提到一嘴,达尔文6号近几天会发售。

如今就要来了它来了。

我考察了一下,做为最新政策后第一款成年人重疾险,

达尔文6号的基本保障扎扎实实,保费要便宜。

重要,所有人都多发的癌病,它能赔不限次数。

我国保险精算协会在《重大疾病国民教育读本》里统计分析过,来赔付重疾险的人里,男士60%是癌病,女士80%是癌病。

大家族有恶性肿瘤病历,或本来就很癌病保证的好朋友,都关键注意下。

01 最新政策后第一个成年人重疾险,可以打

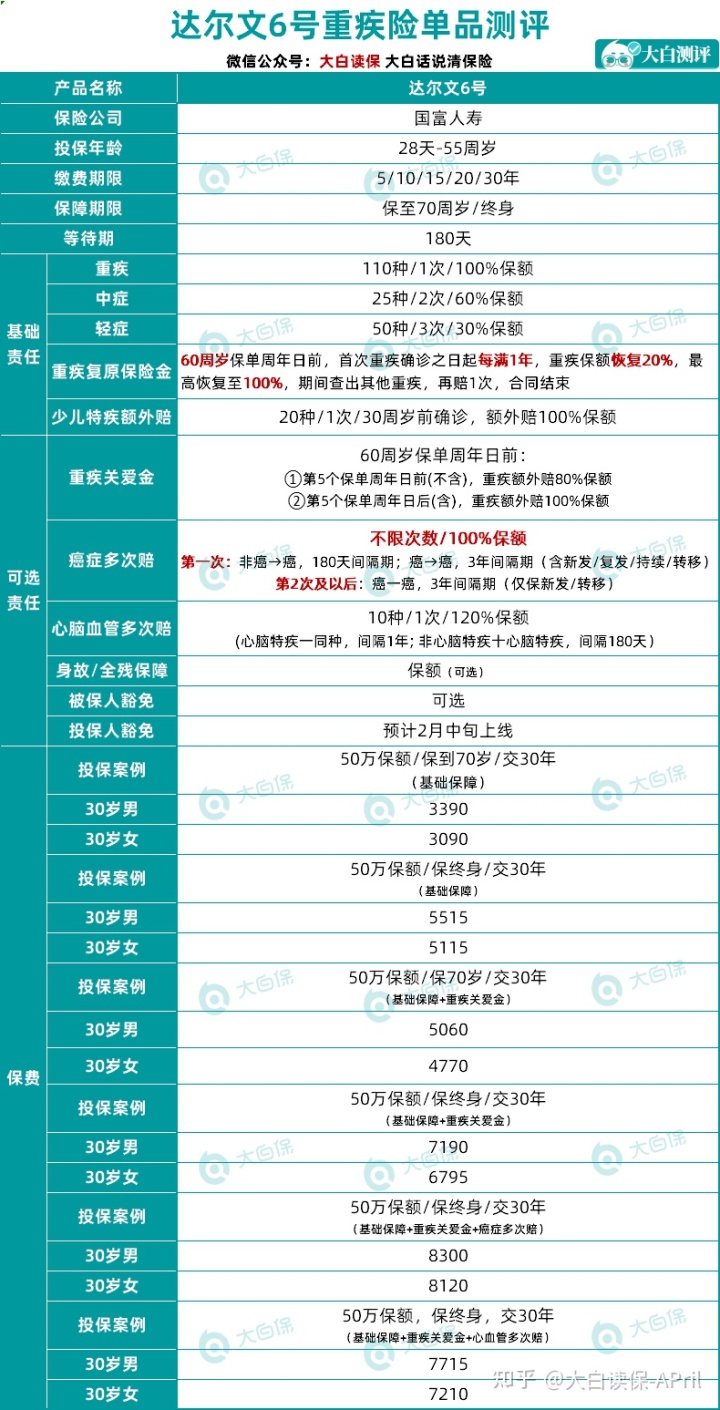

上基本资料。

1.首先看最基本的确保

- 重疾,100种,1次,100%保额;

- 中症,25种,2次,每一次60%保额;

- 轻症,50种,3次,每一次30%保额。

归属于重疾险中的标准配备,无缺陷、无暗坑。

2.再从升阶确保(带有的,不用加费买)

一个「重疾还原保障金」

一个「儿童特疾附加赔」

小白关键讲讲「重疾还原保障金」

一句话总结便是:60岁之前,达尔文6号重疾能赔2次。

第一次赔保额;

第二次赔多少,全看它跟第一次重病相隔多长时间↓↓

若相隔5年以上,那先拿一次保额。

举例说明。

花朵购买了50万达尔文6号;

30岁的时候,花朵查出来乳癌,赔50万,合同书不完毕;

40岁,花朵急性心梗发病,又可以拿50万补偿,即一共取走100万。

相反,花朵61岁那年急性心梗发病,就用不上第二笔50万补偿;

留意这一限定。

但对着达尔文6号这么便宜的保费,也不太好挑啥了。

30岁,只买首选义务,50万保额,交30年:

- 保到70岁

男孩子一年才3390块,女孩3090块。

- 保终生

男孩子一年5515块,女孩5115块。

年纪再小一点,还会继续比较便宜。

0岁,50万保额,交30年:

保到70岁,男宝宝一年1420块,女宝宝1360块; 保终生,男宝宝一年2130块,女宝宝2045块。

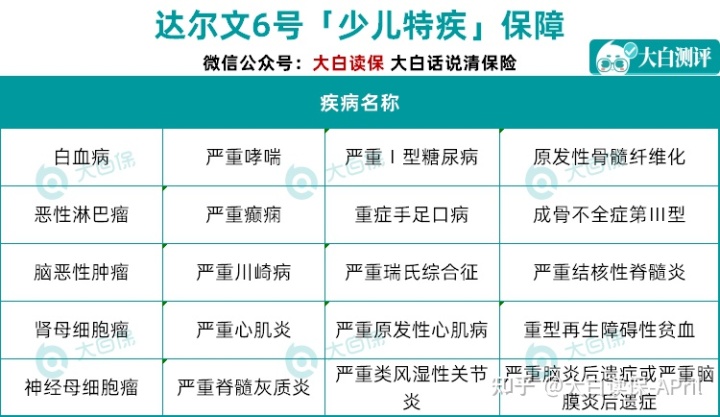

而孩子买,也有另一层优点:

如果30岁之前就悲剧查出来白血病、重症手足口病、严重哮喘、再造再障性贫血、I型糖尿病、比较严重川崎病等这些个少年儿童尤其多发的重病(一共规定了20种),可以拿双倍赔偿;

即买50万,一次性赔付100万。

孩子生病以后,不仅看病要钱,家长们的工作、收益还会受到影响;真的需要一大笔钱作为支撑,就太给力了。

02 费用预算充裕,确保做加减法

达尔文6号也有4个可随意选择的保证:

- 重疾关爱金

- 癌病数次赔

- 心血管重疾二次赔

- 死亡

(癌病/心血管二次赔,无法与此同时选,只有二选一)

相当于少花一点钱就能将确保垒得更加结实。

实际贵是多少,下边要说。

1.重疾关爱金

本身就是附加赔(仅限重疾,轻症中症并没有,是一个小遗憾)。

添加了以后,60岁前重疾保额,先从50万翻出了:

90万(购买保险5年之内查出来重疾赔那么多);

或

100万(购买保险第5年及以后查出来重疾赔那么多)。

60岁之前,必须花钱的地方太多,房贷车贷、给小孩攒日常开销和培训费、父母的养老费和药钱、自己又在职场上发展期要充电…

的身上好几座高山压着哩,大病一场,能够多拿4、50万赔付也能处理诸多问题。

成本预算充裕能够携带。

30岁买50万,交30年:

保到70岁,男孩子一年5060块,女孩4770块,

对比不选择重疾关爱金,各自贵49%、54%。

保终生,男孩子一年7190块(贵30%),女孩6795块(贵33%)

2.癌病数次赔

此项确保很有特点,选上后,

下列这两种情况也给赔:

- 非癌-癌(间距180天)

例如先要了急性心梗,亏了50万;180天之后查出来肝癌,又能赔50万;

- 癌-癌(间距3年)

例如先查出来乳癌,亏了50万;3年以后,不论是乳癌在持续医治,或是乳腺癌复发了、转移到了、或者探索与发现了别的癌病,又能赔50万。

下边,重要来啦,保险公司亏了100万后,合同书居然还不完毕,

如果倒霉催的被保人,间隔3年也发生了下列2个原因,就有可能一直赔下来:

- 查出来别的癌病

- 上一次癌症转移了

(上一次癌病不见好及发作,不保不赔)

每一次能再取走50万补偿。

哎,怎么讲,

癌病这是所有重病里最大发出来的,男士60%、女士80%主要是因为癌病赔付的重疾险;

癌病不易治,由于非常容易发作、迁移,特别是在确诊5年之内反复地几率高。

医学技术不断的进步,癌病会逐渐慢性疾病化,就和冠心病样,按时吃药也能坚持蛮久;

所以人亲身经历“非癌-癌”、“癌-癌”的几率还是比较高的,有100万赔付很让人舒服。

但是人终究肉体凡胎,被癌病不断瞎折腾3、4次还可以好好活着,确实太磨练诊疗技术的发展,因此癌病不限次数赔,更多的是心理慰藉吧。

保险公司也知道这一点,因此标价挺良知,

30岁买50万,保终生,交30年:

男孩子一年6625块,女孩6440块。

比只需【基本保障】,各自上涨20%、26%,归属于能接受的范畴。

小白是提议勾上,癌病太普遍了。

要是再携带【重疾关爱金】,就贵许多:

男孩子一年8300块,女孩8120块。

比较适合费用预算充沛的好朋友冲一冲。

3.心血管数次赔

大家族有心肌梗塞、脑梗塞病历;或者有遗传的尿毒症、冠心病;或日常生活、饮食结构不大好,为三高潜在性高危对象的,可以选择携带。

例如急性心梗发病,亏了;1年之后,急性心梗发作,能再赔一次保额。

买50万,一共取走100万。

4.死亡

确实在乎返本,保费费用预算也足,能带。

身故或编织记忆,也能够拿到保额赔付,即便一辈子不生病,也不亏。

相反,费用预算一般,那优先选择把重疾保额买够。

重疾险赔的钱:

一能填补大家生重病期内不可以工作中薪水损害; 二可补贴家用,如付款住房贷款、购车贷款、小孩培训费这些; 三医疗保险、医疗险无论不赔的进口药品、专用药,可直接使用重疾险赔的资金买;

因此保额过低,会直接关系重病愈后实际效果,最少买足30-50万。

03 国富人寿到底是谁?

达尔文6号的保险企业换为国富人寿了(算得上熟面孔了,魏武1号、嘉和保2021全是它家里的);

总公司在广西,第一大股东是国营企业广西投资集团(由广西壮族自治区市人民政府操纵)。

现阶段经营优良:

最新风险评级为A,上年综合性偿付能力165.37%(100%为达标)。

不必担心保险公司安全系数难题,我国的保险监管管理体系比较严格,小白详尽读过。

感兴趣的小伙伴能够达尔文6号购买保险网页页面测下保费。

建议选法:

费用预算一般,能够只需基本保障。二三十岁,3000来块钱就可以搞定50万保额;

费用预算充裕,就基本保障+癌病数次赔,由于年纪越大,癌病患病率越大,所以尽量一步到位,保终生。

重疾险是买保额,要把重疾买高些,抵御一下通货膨胀,那重疾关爱金还可以携带。

不明白如何看条文、看健康告知、走智能化核保的朋友们,直接去小白完全免费帮助。

04 小白总结

节日期间小白分辨最新政策后重疾险不容易价格上涨,

目前看,达尔文6号的基本保障,价钱仍然良知,没抽脸。

但重疾关爱金、癌病数次赔,价位略微上调。

重疾险这类产品,就是不能等,遇上你喜欢的了,性价比高ok,就早点着手。

早已买好的(不管买了新定义或是旧界定重疾险),只需确保不低,也放心拥有,比较好的保险单,永远都是已经过去了等待期、保险理赔立刻能赔一大笔钱的保险单。

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|460 浏览

定海柱8号来了!猝死最高赔180%,全网涨价但它卷低价!

慧择小马老师|374 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|562浏览