年里重疾险排行榜:各费用预算商品归纳,对着买不踩雷!

一年已一半以上,非常适合做年中汇总。

今日先说一下成年人重疾险。

文章发表有点长甚至枯燥乏味,但是看完它,能帮你弄清晰好多个最主要的难题:

- 重疾险保什么?如何不选错?

- 不一样保费费用预算最该如何购买?

- 上榜重疾险较大亮点是什么?

基础好的朋友们,能直接拖到第三段看商品。

1.重疾险保什么?

重疾险保什么?

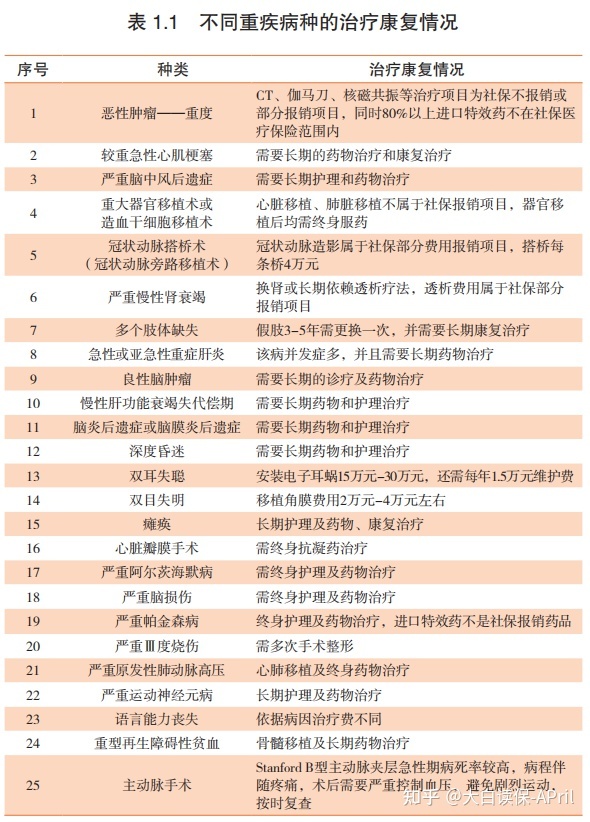

所说重疾,便是癌病、脑中风后遗症、糖尿病这些个重病。

不但治疗时机长(一部分甚至还要终生医治);

医药费高;

看病期间也无法工作中。

给父母所带来的财产损失动则30-50万,乃至几百万。

可是孩子培训费、父母赡养费、房贷车贷,不会因为得病就消失。

因此空有医疗保险、医疗险还远远不够,他们只要去医院治病钱;

医院门诊以外花费(康复疗养费、薪水损害),要靠重疾险去弥补。

重疾险亏本很痛快,达到赔付规定,就一次性赔几十万(买50万赔50万)。

购买了好几份重疾险,亏本的时候也是各赔各的,不容易矛盾。

2.重疾险如何不选错?

四大人身保险中重疾险较贵,选错了再退,保费有损害不用说,时间耽搁了,选择方式就要选好。

依据很多年工作经验,小白梳理出一个体会心得:

先吃饱了,吃好。

1.先吃饱了:保额一定要买够

小白再重申一遍,重疾险买回来并不是用以治病,

反而是填补出院之后3-5年【康复费+护理费+护工费+薪水损害】。

因此保额千万不能低。

最低30万,50万是关键,一线城市、工资高,购买到几百万也没什么问题。

如果费用预算很少,就优先选择有重疾附加赔的。

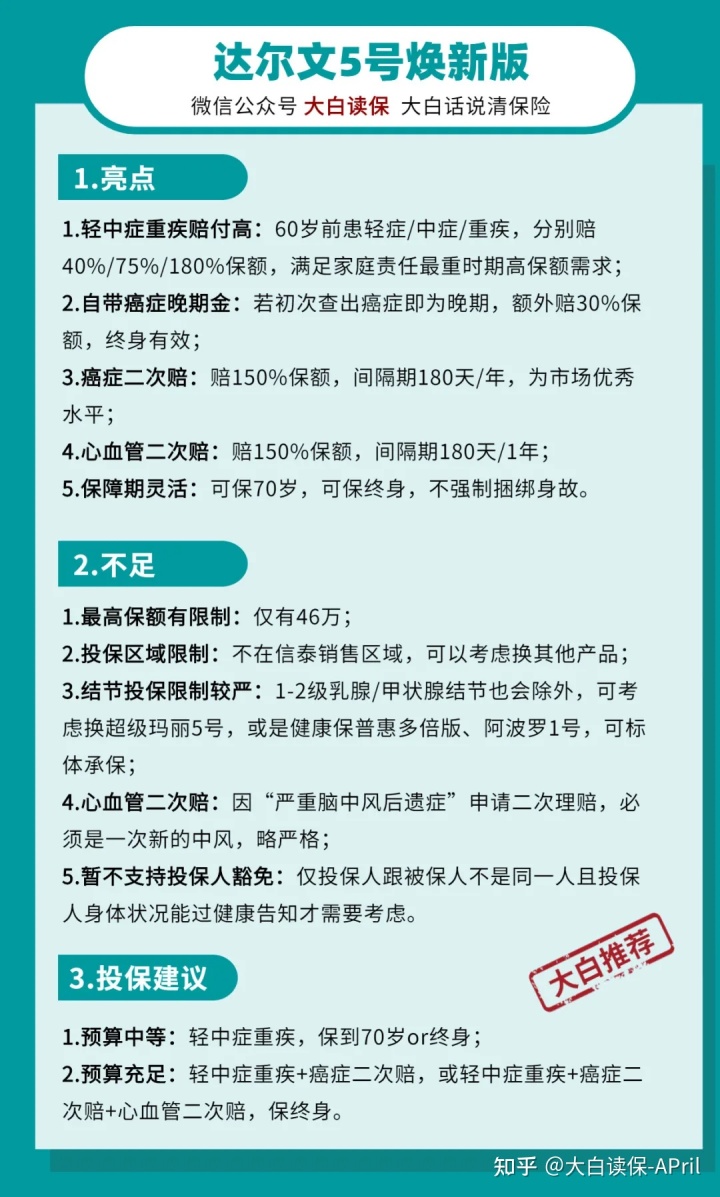

像达尔文5号焕新版,60岁之前得重疾,附加赔80%保额,买40万,具体赔72万。

保费便宜,

60岁之前养家糊口压力又重,空出30多万元,能帮我解决是多少难题!

2.吃好:精挑确保画龙点睛

确认好保额,你还是担心下列难题,也看一下小白的意见。

①保长保短:看费用预算

我国精算师协会在今年的发布一份《重大疾病读本》里边提及(后台回复:读物,免费领取):

使用寿命越久,人得重疾的几率越趋于100%。

那费用预算够,能保终生就保终身。

钱不够用,才会考虑保70岁或80岁;

先进入车内,后边补上。

②轻症/中症:降低赔付门坎,最好是有

非得癌病那么严重,重疾险才赔,那取得赔偿费不易;

初期癌病(原位癌),也帮赔,才个性化,相当于激励大家早期发现。

这便是轻症、中症的功效,能保就保上。

③一次赔or数次赔:看费用预算

重疾只赔1次,或是重疾能赔2、3次?

从给到自己的归属感看,一定是数次赔,更强。

像小白好些个顾客,2、30岁就查出来癌病, 但现在癌病也并不等于不治之症。顾客就担忧:肿瘤复发该怎么办? 6、70岁再得别的重病(如脑中风、心肌梗塞),没有亏了,又该怎么办?

但从保费看,数次赔会比一次赔贵30%-70%。

因此在坚持不懈“保额优先选择”大基本原则下,一次or数次,还是要看费用预算:

水平还好,付钱次赔重疾险+癌病数次赔;

工资高,就去买数次赔重疾险+癌病数次赔。

感受一下这张图片:

男人女人多发重病,第一位全是癌病,其次心血管类,

癌病、脑梗、心肌梗塞又喜发作,

So,买重疾险,最好把「癌病数次赔」携带。

也有闲钱,把「心血管数次赔」也随手捎上。

应注意:

癌病和疾病的周期能选1年、3年,就别选5年;

时长越少,大家取得理赔款的几率才越大。

④死亡:选不选,都需要防止患病死亡风险性

从保司赔付数据来看,病症死亡远远高于身故。

但重疾险即便保死亡,假如重疾先亏了,后再死亡,都不会亏了。

比不上重疾、寿险分离买,

得癌症,重疾险赔几十万,自身富有看病;

癌病不见好,人走了,寿险再赔几十万,交给亲人。

构思就科谱到了,假如你还不明白如何购买,

小白又安排了一张图,替你节约选择时长。

一句话总结:

费用预算一般,就挑划算好用的,先吃饱了;费用预算充裕,就挑确保全方位的,吃好。

下边小白融合热销产品,实际演试上边这张图片怎样引导大家选重疾险。

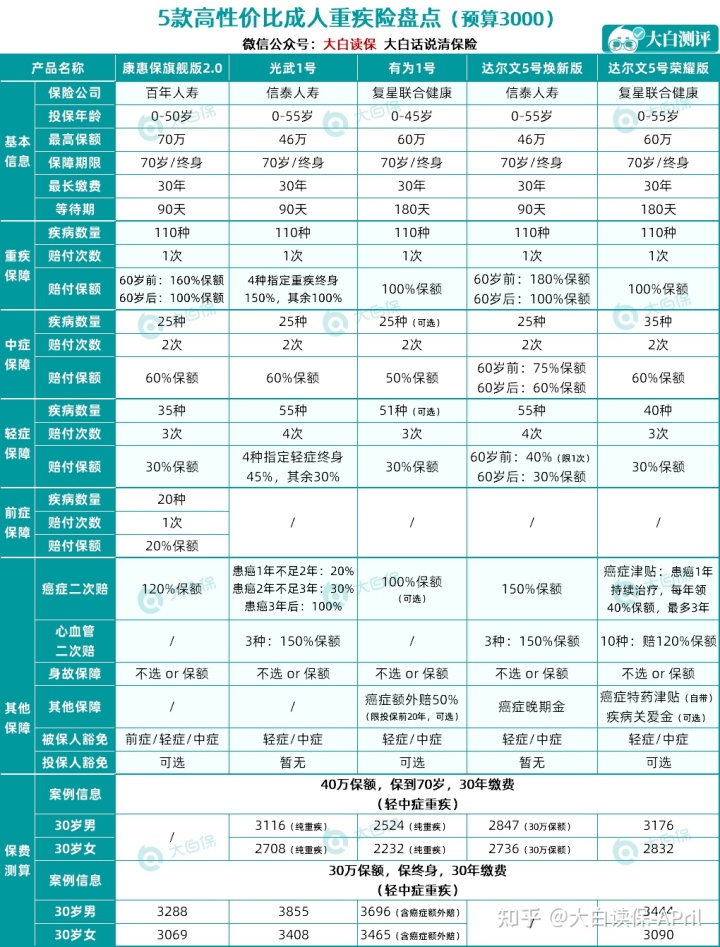

3.不上3000能用什么重疾险?

即经济能力型。

确保特性:优先选择保额,钱花在刀刃上

适用人群:

a.存款比较少的好朋友;

b.保额没买够,可以再加保的。

意味着商品:达5焕新版本/有为1号/魏武一号

达尔文5号焕新版:低费用预算优选

1.三十岁买30万,只保轻中症,不选择死亡,保到70岁,2700就可以搞定;

2.60岁之前患重疾、中症、轻症,各自180%、75%、40%保额,钱来给得十分足,简单直接;

3.信泰人寿经营规模并很大,2020年保费经营规模排国内第17名。

品类专业测评:达尔文5号焕新版

常见问题:

信泰家里有购买保险地区限制:

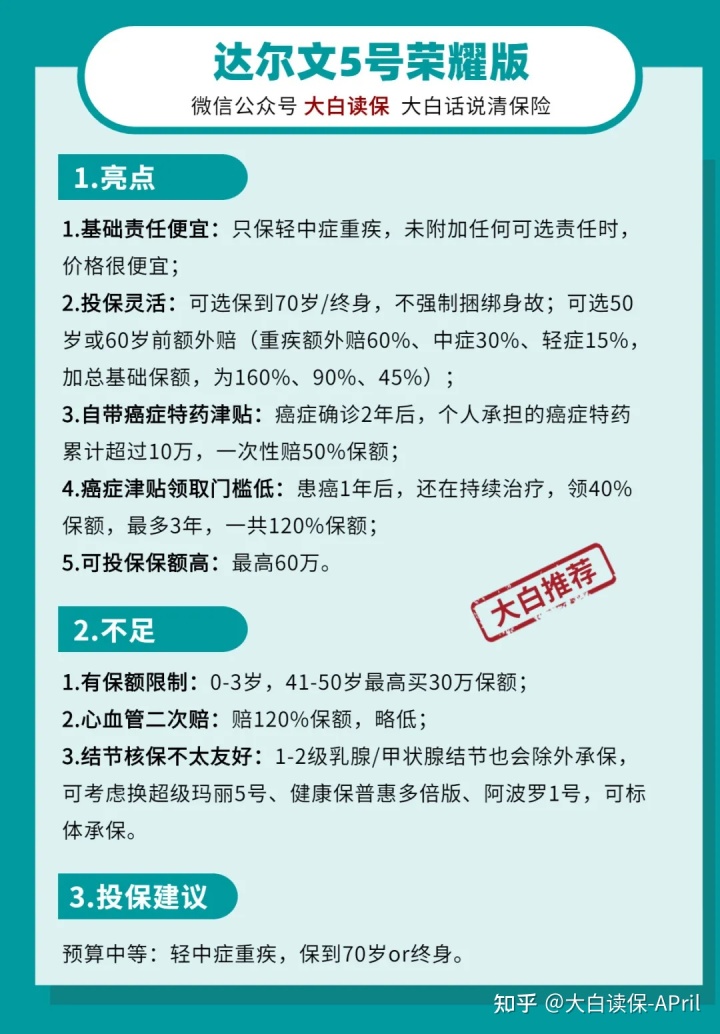

没有在之上大城市,就换了达尔文5号荣耀版。

仍然“轻中症+重疾+保到70岁”,30岁买40万保额,也不过3000。

品类专业测评:达尔文5号荣耀版

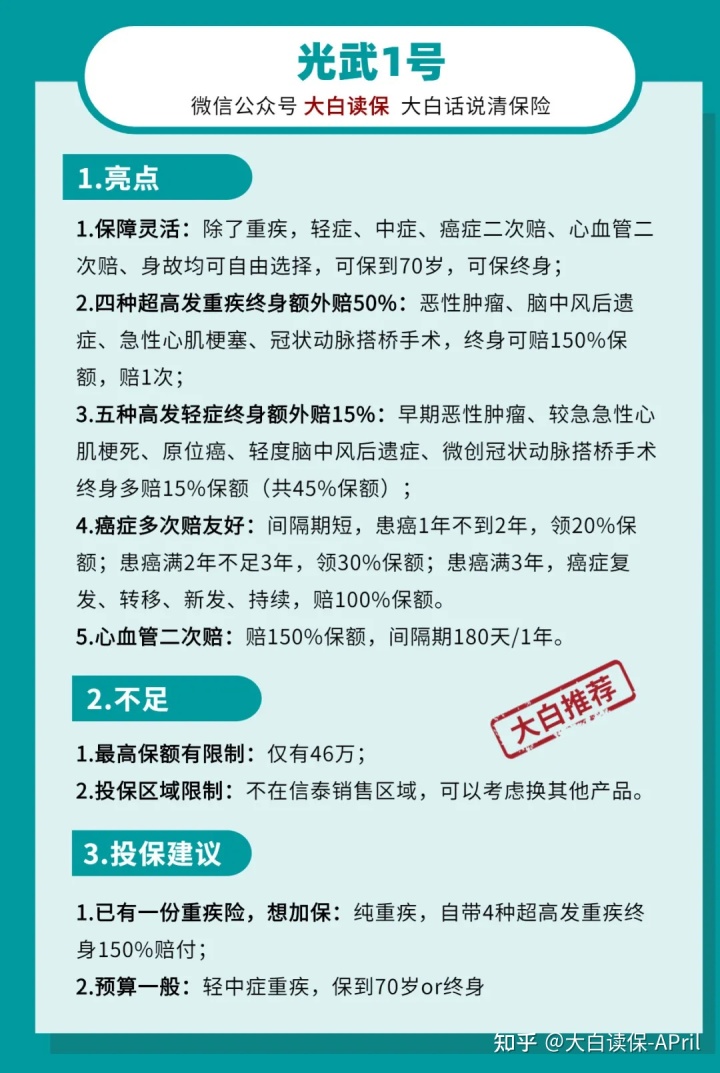

魏武1号:已经有一份重疾险,再加保优选

较大闪光点:

可以只保重疾,

且特定4种极高发重疾:恶性肿瘤-中重度、偏重急性心梗、严重脑中风后遗症、冠状动脉搭桥术,终生都可以赔150%保额。

即买45万,赔67.5万。

再度体会这张图片:

无论重疾类型是80种,或是120种,赔偿占有率80%的病症就这样几类。

而魏武一号,特定4种重疾都是在多发之中。

用来加保,一举两得—一般重疾保额变高,多发重病保额越来越高了。

常见问题:

魏武一号是信泰的,没有在它家销售区域,就换了有为1号。

一样只保重疾,价格对比魏武一号变低:

30岁买40万,保到70岁,交30年,男2524元,女2232元。

品类专业测评:有为1号

4.3000-5000能用什么重疾险?

即中端进化版。

确保特性:保终生,保额40万+基本保障

适用人群:

a.年收入10万元左右家中

b.注重高保额的

意味着商品:超级玛丽5号/有为1号

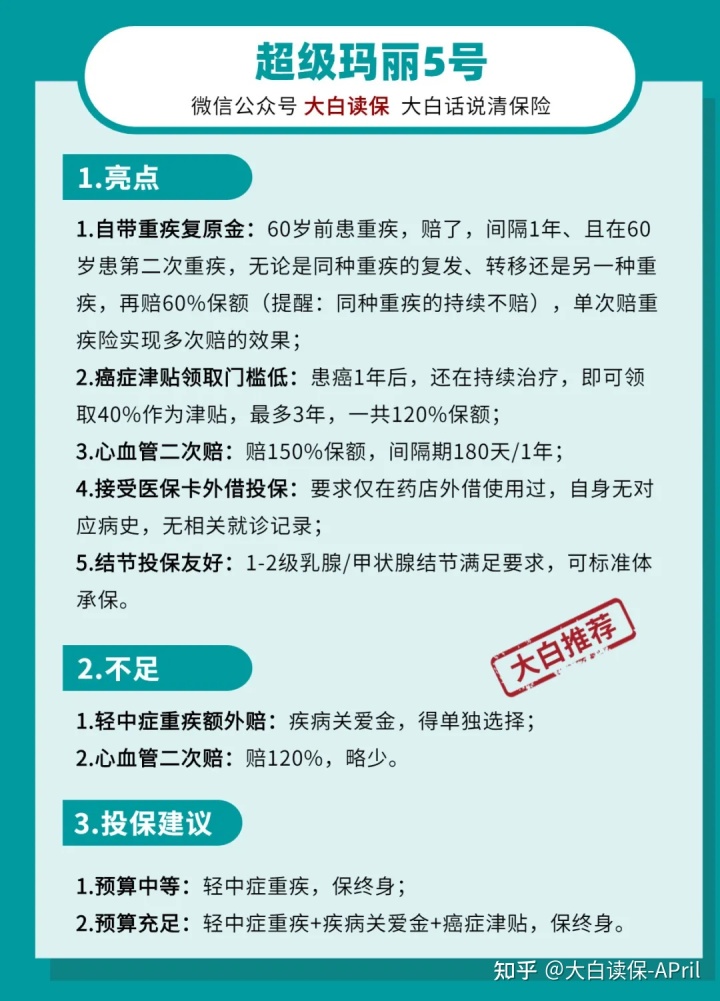

超级玛丽5号:一次重疾,数次赔确保

较大闪光点:重疾还原金

若是在60岁之前患重疾(如直肠癌),亏了(如保额40万);

合同书都不完毕;

相隔1年、而且是60岁之后再得重疾,

不论是之前重疾的发作、迁移,还是其它重疾(如糖尿病)。

只要没有之前重疾的“不断”,就可再赔60%保额(24万)。

数次赔重疾险,也做不到同一种重疾赔2次,

一款一次赔的做到了极致,尽管赔偿如果有条件,但保费这么便宜,也没什么可苛刻了。

30岁买40万保额,保“轻中症重疾+重疾还原金”,30年交,保终生:

男孩子一年4344,女孩4040。

现阶段最便宜的的商品。

和泰人寿知名度不是很大,但公司各类数据信息非常好,经营稳定,能够放心使用。

品类专业测评:超级玛丽5号

常见问题:

想保额再高些,就要考虑有为1号,30岁买45万保额,也就会比超级玛丽贵100块/年。

品类专业测评:有为1号

5.5000-7000能用什么重疾险?

即中端升阶型(升阶)版。

确保特性:一步到位保终生+数次赔

适用人群:很多家庭;

意味着商品:达尔文5号焕新版/超级玛丽5号/强仕1号

中端升阶型(升阶)相当于肯德基销量数最多的“套餐”套餐内容,费用预算适度,还能吃好。

达尔文5号焕新版:高保额优选

只需记牢“买重疾险是买保额”,它是优选。

最好倍投:

轻中症重疾,保终生,交30年:

保额46万,男孩子一年6348,女孩6076.6。

品类专业测评:达尔文5号焕新版

常见问题:

没有在信泰销售区域,就换了超级玛丽5号。

此次能把病症关爱金选为:

那样,60岁之前得重疾/中症/轻症,各自赔:180%/75%/40%保额,跟达尔文5号焕新版立即平局。

但得多重疾还原金。

会贵一丢丢:

50万保额,保终生,交30年,男孩子一年6955、女孩6585。

超级玛丽5号对包块也艾力克5友善,1-2级乳腺结节、甲状腺囊肿,能标体买。

品类专业测评:超级玛丽5号

强仕1号:数次赔,女士优选

女士,35周岁以下,对比一次赔,更想要数次赔的重疾险,

那就换了强仕1号。

赔1次重疾后,合同书仍然合理,未来诊断别的随意重疾能再赔2次。

30岁女,保终生,6635块/年就可以搞定50万保额。

也有附加赔,60岁之前得重疾/中/轻症,赔:80万、45万、22.5万,安全感爆棚。

针对1-2级甲状腺囊肿/乳腺结节,强仕1号也可以标体,又是一个加分。

品类专业测评:强仕1号

6.7000之上能用什么重疾险?

即高端全方位型。

确保特性:癌病数次赔/重疾数次赔

适用人群:

费用预算充裕,注重多次赔付,注重归属感。

意味着商品:达尔文5号焕新版/强仕1号

达5焕新版本:“一次赔+癌病数次赔”优选

闪光点:

- 60岁之前附加赔80%重疾保额(共180%);

- 胃癌晚期,附加赔30%(共210%);

- 60岁之前中症附加赔15%(共75%);

- 60岁之前轻症附加赔10%(共40%);

- 癌病能赔2次,第二次赔150%保额。

一句话总结:保额高,确保足,还便宜。

30岁买46万,保终生,交30年,男7088.6元/年,女7061元/年。

品类专业测评:达尔文5号焕新版

常见问题:

想50万+保额,换超级玛丽5号。

这是癌病补贴,得癌一年后,还在临床,可领40%保额,较多3年,一共120%。

对比等3年,一年就用赔付,门坎变低,自然价格也贵一些。

30岁买50万,保终生,交30年:

男孩子一年7905元,女孩7770元。

品类专业测评:超级玛丽5号

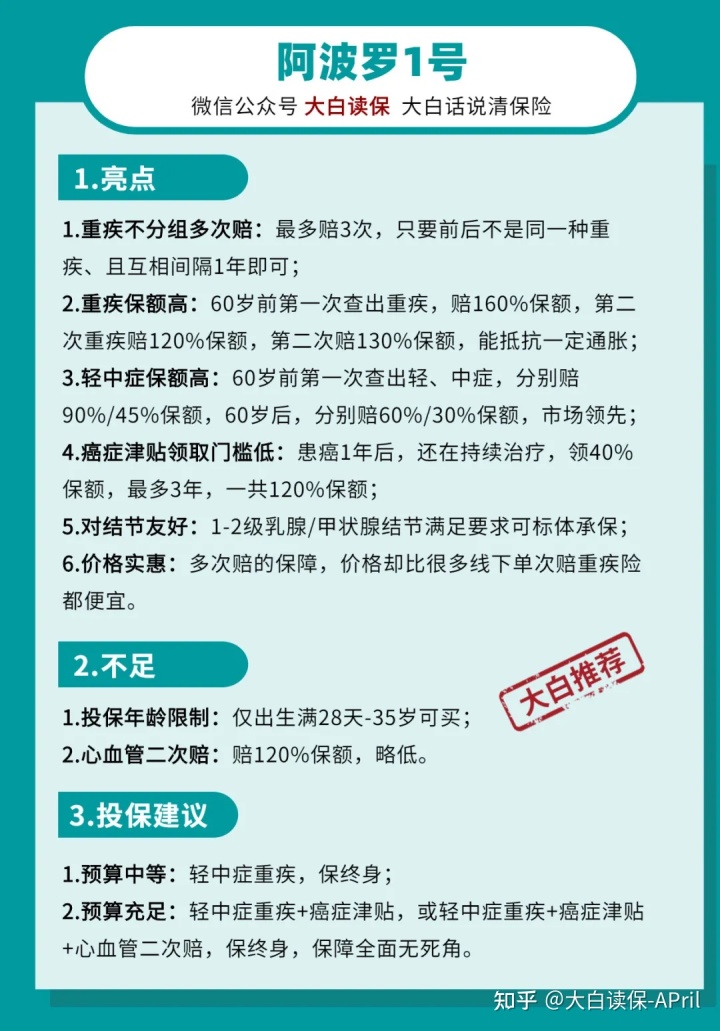

强仕1号:“数次赔+癌病数次赔”优选

重疾能赔3次,仅有前后左右是不一样重病(最大赔160%保额);

再携带可获得性更高癌病补贴:

查出来癌病1年之后,还在不断医治就可赔40%,最大赔3次,最大120%保额。

那以下情形都赔获得:

- 初次癌+二次癌;

- 初次癌+二次非癌;

- 初次非癌+二次癌;

- 初次非癌+二次非癌;

- 初次非癌+二次癌+三次癌。

确保基本上全方位无死角。

便是价钱贵些:30岁买50万,保终生,交30年,男9615元/年,女9050元/年。

担忧心脑血管病发作,把心脑血管病二次赔也携带。

品类专业测评:强仕1号

常见问题:

强仕1号超出35岁就不可以购买了,

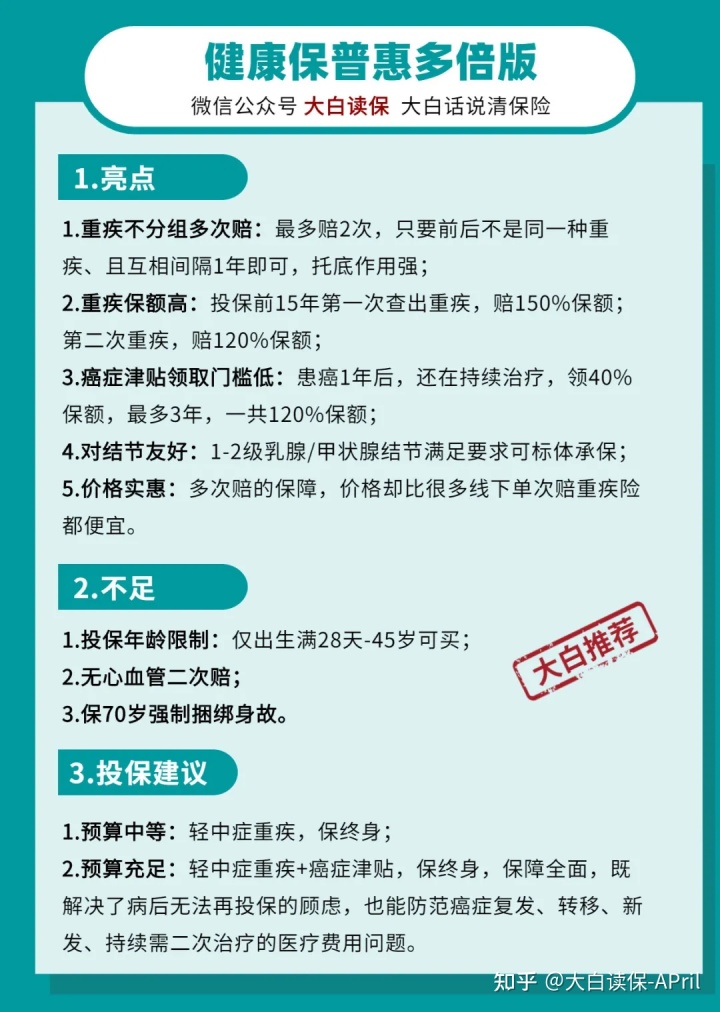

年龄要求36-45岁左右,那可以改健康保普慧几倍版,

跟强仕1号师兄弟姐妹,也是一款性价比很高的的数次赔重疾险。

最好倍投:轻中症重疾+癌病补贴,保终生。

品类专业测评:健康保普慧几倍版

7.身体弱能买了重疾险?

查出来肺部结节,冠心病,糖尿病患者,大三阳,基本就和重疾险无缘。

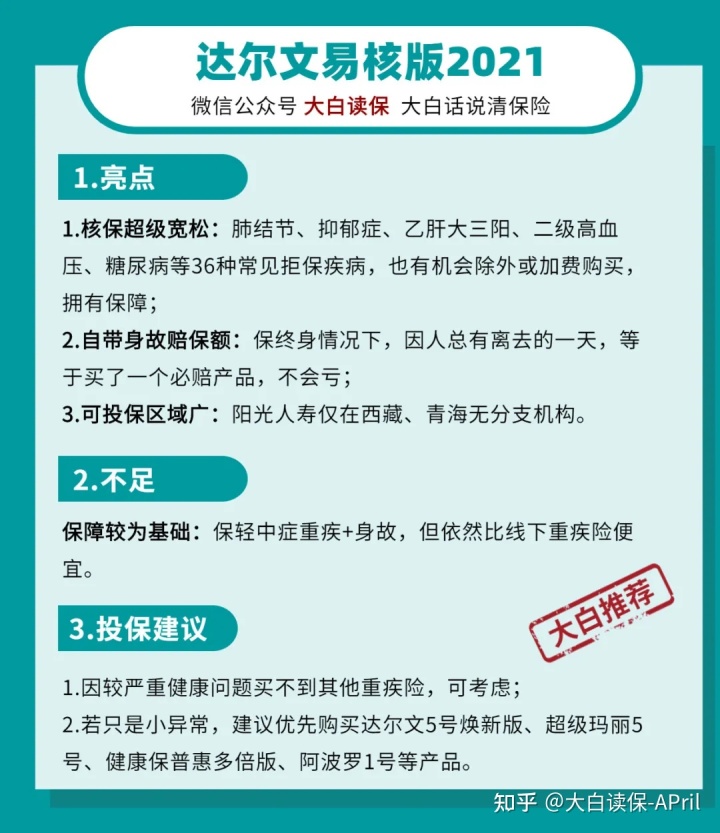

但达尔文易核版肯给机遇。

达尔文易核版:重疾险的防贫商品

能除外,或加费买。

提议爱惜,不要等待。

易核版确保很纯洁。

就保重疾/中症/轻症+死亡,能够满足保障需要。

内置死亡,价钱就贵一点,30岁买50万,保终生,交30年:

男一年8650,女8100。

但依旧比线下推广重疾险更便宜2000几块。

或是值得的。

品类专业测评:达尔文易核版

康惠保旗舰版2.0:不谈检查异常

并没有就诊记录,就体检查出些小毛病,但又不想走核保的,就可以选择它。

确保也很好。

做为候选彻底达标。

品类专业测评:康惠保旗舰版2.0

以上就是关于年里成年人重疾险汇总的相关内容。

购买保险过程中遇到其他问题,还是老规矩,找小白,完全免费帮助哦~

也不必担心赔付难题,小白建造了一支600多人的赔付权威专家及律师团,凡在“小白甄选”选购的商品,小白都提供专业的的赔付帮助服务项目。

大家服务平台保险理赔的用户,赔付都那么成功:

小白精英团队真正顾客理赔案例合集

码字不容易,感觉文章内容有效,欢迎转发共享~

达尔文12号重疾险