离休即贫困,韩72岁的大叔仍在做快递员,养老服务到底有多难?

近期这一段时间,各种各样小冬瓜小瓜持续,

冲峰在嗑瓜子第一线的我,真是就跟那瓜地里上窜下跳的猹没什么两种。

但是嗑瓜子归吃瓜,极为重要的信息我也一条也没有落下来,

央视财经频道就发了那么一条新闻:#韩过半数六旬老人离休仍工作中#,不知道大家有没有注意。我认真看了一下,感觉还是相当感叹的。

01

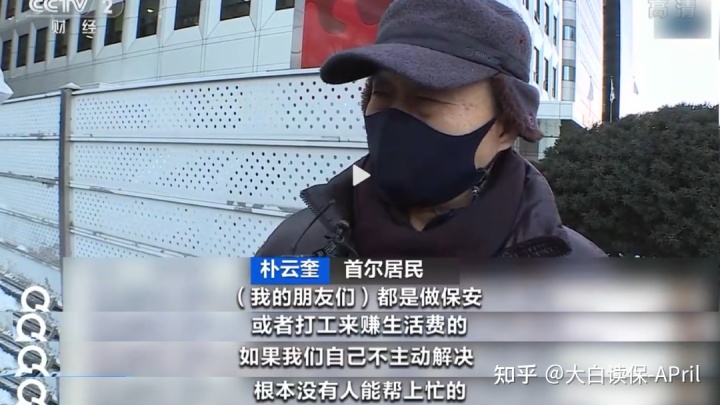

年轻小伙做着都觉得累的快递员工作,72岁大爷,却坚持2年。

由于不去做,难以维持生计;由于不去做,也没有人能够帮得了忙。

但是像新闻里这两个老人一样,退休之后,依然在通过自己的努力获得生活费用的,在首尔还有一些。

据经济合作组织(OECD)全新数据表明,现阶段韩65周岁以上人口贫困率超出40%,65周岁以上人口就业机会达到了34.1%,在38个会员国里,不论是贫困率或是就业机会,都名列第一。

依据现行标准方法,生于1960年往后的日本人,需到65岁才能进行领到老龄化分红保险。

换句话说,

起码有一半的人,面临“离休即贫困”的局势,收益大幅降低,“退而难休”。

觉得好玩,我查了下韩国养老保险金收益取代率,

2020年为43%,

即韩国人的公共性、个人养老金等确保褔利加在一起,也不如退休前收入一半。

(养老金替代率,即退休金与在职人员时收入的比率。例如在职人员薪水8000块,退休金是4000块,那样养老服务替代率便是50%。)

但,大家知道我国现阶段平均养老金替代率多少钱吗?

可能就40%多一点,

私企退休,可以达到80%-90%,怪不得大伙儿削尖了脑袋要报考公务员...

02

韩养老保险金少,

与「日益很严重的社会老龄化、高龄化难题」密切相关。

和我国一样,韩也所采取的“子孙后代贷款担保上一代”的养老保险金方式。而这个模式,在出生率屡持续下跌的情形下,愈来愈步履维艰。

在今年的三季度,韩国出生率仅是 0.88,

换句话说,算下来,每一个育龄期女性其子女数还不到1人。

交纳养老保险金的人很少,

而另一边,伴随着人民生活水平、医疗条件地提升,韩平均寿命增至了83岁,领取养老保险的人也越来越多。

据经济合作组织预测分析,到2060年,韩每100名就业人口(20岁到64岁)即将压力超出78位的65岁或以上老年人口。

实际上,大家正面临着相同的状况。

年青人不愿意结婚、不想生孩子;老龄人口的总数却和日骤增。

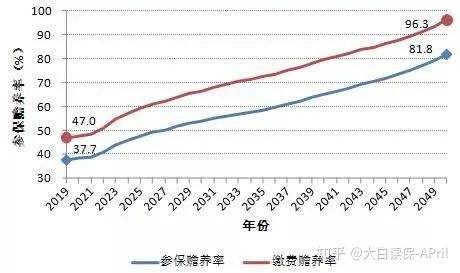

在《养老金精算报告》一书中,

2019年中国平均100个交纳养老保险得人供奉47个退休人员;预估到2049年,100个在职员工得养96个退休职工。

照这样的发展趋势下来,

直到未来大家退休情况下,能够拿到是多少养老保险金,还真是不好说。

03

而据韩国媒体调研,“对养老服务提前准备得不够充足”,也是泡菜国老人“并不是在作业,便是在找工作道路上”的主要原因。

1)力不从心

韩吸取旁边日本教训,回绝刺破房价上涨的经济泡沫,

结果可想而知住户为了能购房,背上了愈来愈厚重的债务。截至2021年中,韩家庭债务占GDP比例已达到105%。

一方面,年青人注视着高新企业房价,害怕生孕;

而另一方面,韩50几岁和40多岁的人群中,90%之上的财产都吸在了房产上。

实际上这跟目前很多身背住房贷款的人一样,

在三十岁上下,身上三十年的借款,一辈子都在为还贷而奔波,哪会有充足的个人储蓄来养老服务呢?

很有可能拥有寥寥无几的现金流量,购车贷款、爸爸妈妈诊疗、孩子教育/完婚...即便想存点钱,都是有心无力。

2)有钱的时候,观念不够,根本就没打下基础

据调查,韩65周岁以上大龄人眼中,为晚年生活充分准备得人,或者正为晚年生活打下基础得人仅占48.6%。

没把握的老年生活,最终都会发展为老年人贫困问题。

尽管韩法律规定的法定退休年龄是65岁,但大多数人在50岁以后就不得已离去岗位了。原先的工作中干不下去了,迫于生计,只有再找些低工资、没有那么卷工作来干。

比较之下,

我国一部分领域,35岁就进入应聘求职窘境。

不知道你是不是还感觉养老服务这件事情,离你太遥远呢?

04

连我国已经开始吹风机“中国养老金要三条腿走路了”,即我国统筹账户养老保险金、个人帐户养老保险金,个人养老金,相互之间填补。

大家本人不然尽快为养老服务做一些提前准备,

那所谓法定退休年龄,怕仅仅重新找工作的开端...

仅有手里有钱,才可以安安稳稳离休,乃至提前退休政策。否则就会变为:我也得来上班,仅有工作才可以有钱用。

多弄钱、多存钱吧,小伙伴们。

各种各样财产都配备一点,别再一颗树枝自缢, 不仅买点股票型基金,也需要买点低风险理财,最佳还可以有点儿固资。

就如同我们年青时应搞副业一样,退休,也要有多大固定收入。

PS:

低风险理财中的名优产品 —— 分红保险、增额终身寿,

最近都是在集中化调节下线。

这种产品,盈利虽然算不上尤其醒目,但远比放金融机构强。而且人家平稳啊,在如今,也有什么是比「一份长久的可预测性」更容易让人舒服的嘛?

比如大家为大家介绍完的“光明慧选”—— 拍着大腿根部强烈推荐它...,

就这样保本保息的养老服务很好的选择。

以30岁小赵,3年交、历年交10万,保至终生为例子。 60岁起,小赵每一年可以领取46500元,算下来,每一个月大概有3800多元化,加上国家发的养老保险金、自已的别的资产收益,老年生活要来也不会差。

领取85岁得话,一共能获得120.9万,是保费的4倍还不仅。(有兴趣预定顾问老师,帮你算)

并且人这一辈子,还可以继续领取老,直到过世。

真实收益做到3.50%。

假如计算出来单利,那有9.17%(零风险,无需管理)。

把如今富有,变为一辈子都富有。

如今低利率的国债券、大额存款,是越来越难办了,这个产品也将在6天之后架,且买且珍惜吧...

哦,正确了,

这个产品还会继续附送养老服务中心的搬入权,大量关键点,顾问老师吧。(由于最新政策,资询量早已爆炸了,教师礼拜天都是在加班加点,考虑周全,假如就只提前准备随便问问,教师回复我就拉黑删好友,还是不占有教师时长,优先选择协助要买的好朋友进入车内。)

小蜜蜂6号意外险