没想到,百万医疗险也受重疾定义变化的影响了

新旧重疾险的更迭终于完成了,

1月31日以后,进入了新定义重疾的纪元。

而,不仅仅是重疾险的彻底改革,

百万医疗险也受到了影响。

01

百万医疗险和重疾新定义有啥联系呢?

大部分百万医疗险的保障,都分为一般医疗保险金和重大疾病医疗保险金。

两者的区别主要在保额和免赔额上:

一般医疗保险金:200万/300万保额,免赔额为1万。

重大疾病医疗保险金:400万/600万保额(翻倍),免赔额为0。

其中重大疾病医疗保险金的保障就是:

因为这100种重疾住院治疗,医保报销以后,可以0免赔,直接100%报销剩下的部分。

其中这100种重大疾病,大部分都是复制粘贴了重疾险的定义。

所以,重疾险定义的修改也潜移默化的影响了百万医疗险。

02

具体产品如何变化的呢?

- 有的直接根据新定义改了;

- 有的新定义还没有出来,就用了新定义;

- 有的还在用重疾旧定义,可能之后产品升级会采用重疾新定义。

就拿尊享e生系列来说,是变化最明显的。

尊享e生在1月31日前,合同的定义还采用的是重疾旧定义。

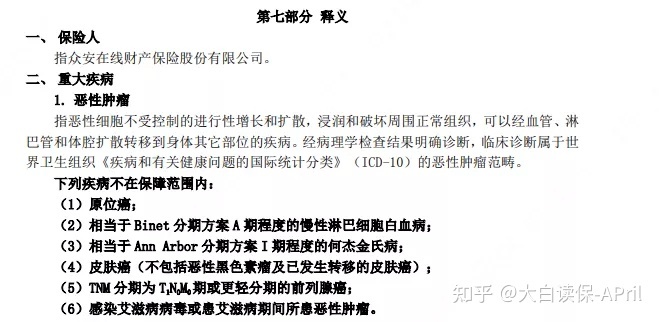

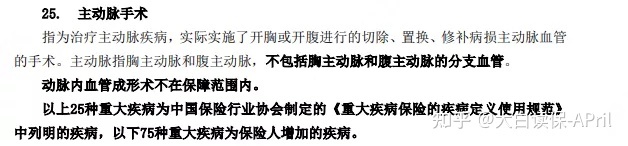

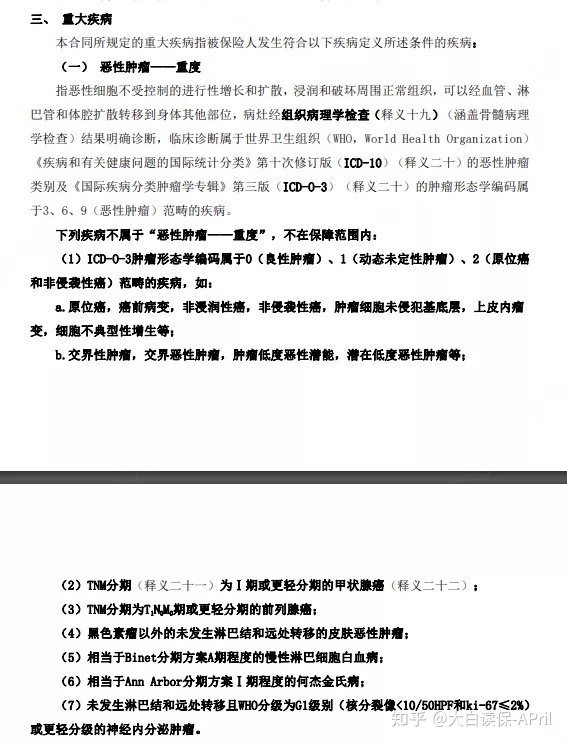

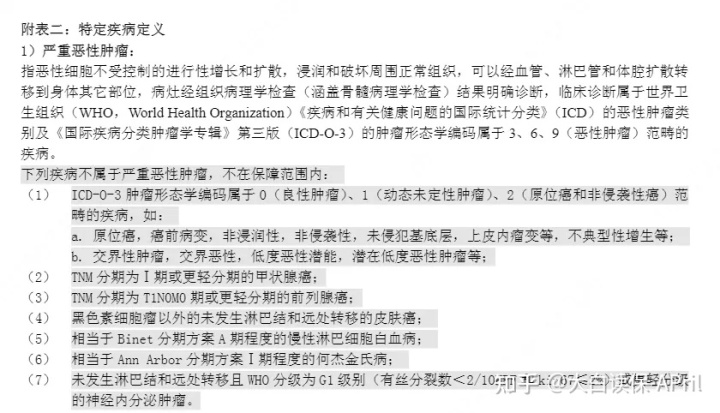

与旧定义一致,保障25种银保监会规定的必含重疾。

TNM分期为Ⅰ期或更轻分期的甲状腺癌也没有被踢出重疾行列。

而1月31日以后,紧跟重疾新定义的调整,尊享e生也随之改变。

重疾定义更改成了28种必含的重疾。

也就是1月31日前,按照旧定义来看是否属于重疾。

1月31日后,按照新定义来看是否属于重疾。

举个例子:

情况1:小A是去年5月份买的尊享e生,但不幸罹患甲状腺癌,TNM分期为1期,医保报销以后自己花了2.5万。去年5月份买的,是按照旧定义标准。也就是可以按照0免赔,100%报销治疗费用,而且报销的额度有600万。小A的2.5万,可以直接100%报销,而且报销的额度有600万。情况2:如果小A是今年2月5日买的,1年后罹患甲状腺癌,TNM分期为1期,医保报销后也花了2.5万。按照新定义来看,不属于重大疾病。也就是2.5-1=1.5万,可以报销1.5万的费用。

那是不是属于重疾医疗的范围,是按照合同来的。

合同上是旧定义就按旧定义,新定义就按新定义。

而,尊享e生重大疾病保险金和重大疾病住院津贴的可选保障不同。

重大疾病保险金:患合同规定的重疾,直接给1万元。

重大疾病住院津贴:患合同规定的重疾,住院治疗每天给100元,单次最多给30天,全年最多给180天。

由于这两个是给付性质的,也就是直接给一笔钱的,和报销的概念不一样。

所以,在1月31日之前,带了这两个附加责任的朋友,可以择优理赔。

还挺友好,择优的概念还延展到了百万医疗险上。

03

超越保2020是属于新定义还没有最终定稿,就自己先用上了。

我猜测,用的是重疾新定义的征集意见稿。

专门和超越保的客服确认了一下,百万医疗险的重疾定义,保险公司有一定的自主权。

他们提前采用了新定义(和最终版有部分区别,大多数疾病定义均与新定义一致)。

超越保2020自从上线以来,重大疾病就是这个标准。

现在这么看,还有点未卜先知的意思。

04

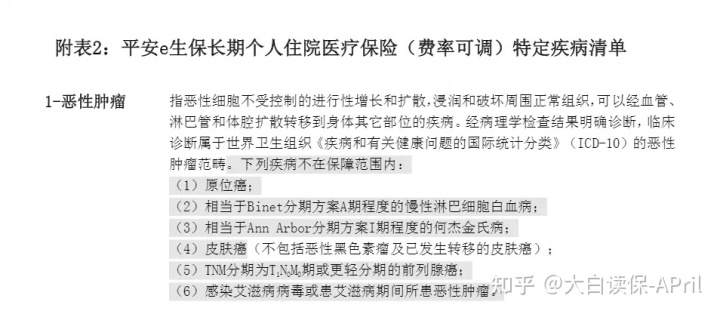

而像e生保长期医疗(费率可调),还在倔强的沿用旧定义。

也就是能保20年的这款。

当然,如果明年e生保升级,

很有很可能修改成重疾新定义。

05

站到消费者的角度,我们一直建议大家先上旧定义的车。

毕竟从前段时间的情况看,新定义重疾险价格下降希望渺茫,而且旧定义的重疾险还有择优理赔,新规的好处也占,旧规的好处也占。

就算现在来看,旧定义的重疾依旧很香。

对于重疾险行业来说,定义的修改是个进步,新规只是让赔付更加合理。

让部分疾病的定义更清晰,理赔纠纷变少;

让心脑血管重疾的理赔顺应医学发展,赔付更加合理;

让治疗并不困难,花费不大,愈后效果好的轻度甲状腺癌不再成为重疾。

而百万医疗险则不然,影响不大。

第一:

重疾新旧定义各有优势。

旧定义对轻度甲状腺癌的界定更友好。

新定义对心脑血管重疾的界定更宽松。

第二:

就算没有达到重疾的理赔标准,还可以按照一般医疗来申请报销。

只要达到1万免赔额就可以,而且200万或300万的报销额度,对于大多数疾病已经非常充足。

第三:

为了顺应重疾的定义修改,很多百万医疗险的重疾定义都会按照新定义来走。

也就是很有可能现在按照重疾旧定义,升级之后,就按照重疾新定义了。

所以,百万医疗险的重疾医疗的定义,是否能成为新的挑选要素呢?

不,影响没那么大。

在挑选百万医疗险的时候,还是以我们的几个要点为准。

保障内容、续保条件、增值服务这几点。

详情参考:

2020年度盘点:最推荐的医疗险榜单!

如果不想看,直接预约咨询顾问,让顾问老师根据你的个人情况给出建议。

ps:

不知道重疾定义的修改,是否会辐射到相互宝上,理赔标准也随之改变?

我猜,会吧~

反正好医保20年版/6年版,已经改了。

星相守2号百万医疗险