成人保险攻略大全,至少3000+解决,附年收入10万/15万/50万性价比计划方案共享

小孩、爸妈的购买保险计划方案,以前都已升级过去了。

那么今天小白,就要来深层拆卸下「成人保险到底该如何购买」?与此同时带来了各个阶段的成年人购买保险策略和产品名录以供参考参照。

文章内容分成三绝大多数:

1.成年人购买保险构思及标准

2.成年人购买保险方案对比剖析

3.小白总结

有一定商业保险基本的好朋友,能直接滑倒第二部分,看不一样费用预算中的成人保险推荐方案,或是评论给小白,一对一详尽沟通了解。

01 成年人购买保险构思及标准

商业保险本来就是为了能 ——

预防和迁移将来的不确定风险性,所带给我们的影响冲击性。

那么我们成人呢,关键面临的是:病症、出现意外及其死亡,这三大类风险性,所以能迁移以上风险:医疗险+意外险+重疾险+寿险,也就成了成人的确保标准配置。

1)意外风险

能够起到迁移意外风险的 ——

国家医保、重疾险、医疗险。

a.国家医保,

最基本确保,不分年纪、并没有购买保险门坎。

去医院看病,也可以帮忙费用报销一部分花费;有医疗保险得话,乃至买商业保险也需要比较便宜些。

因此国家医保一定要有。假如未参加城镇职工社保,新农合医保、城乡居民社保也可以的。一年几百块,派上大用场。

b.百万医疗险,

是国家医保的重要填补,医疗保险报销后自付一部分,能通过医疗险费用报销。

每年都有上百万的报销额度。医保报销比例高、服药限定少。

可以有效迁移重病风险性。

c.重疾险,

所说重疾,便是癌病、脑中风后遗症、糖尿病、搭桥手术这些个重病。

不但治疗时机长(一般1-5年);医药费高;看病期间也无法工作中;给父母所带来的财产损失动则30-50万,乃至几百万。

但孩子学费、爸妈的抚养费、自已的房贷车贷,也不会因为得病而减少。

因此只有医疗保险、医疗险还远远不够,

他们只有处理去医院治病钱;医院门诊以外花费,要靠重疾险。

由于重疾险做到赔付规范,保险公司就会将大几十万一次性赔还大家。

这一大笔钱,不受限制大家怎样花;

看病、付款康复费、请护工、出国旅行、学习、有车有房……都可以。

2)意外风险

意外险的保证主要包括3种:意外医疗、意外残疾、身故。

无论是由于出现意外所导致的负伤、残废或是身亡,都可以获得对应的赔偿。

3)死亡风险性

按时寿险的职责非常简单,只需过去了健康告知,又不属于免除责任,人死了就亏本。

我们每个人就是父母用心养育成人,与爱人组成一个浪漫的家中,也有了可爱的小宝宝,她们也是我们的精神寄托,是我们最应该保障的人。

万一出事,

会有一笔钱替我们还款家里住房贷款、购车贷款;替我们赡养老人、抚养小孩....

在确定本身大概的保险需求后,就到了关键性的商品挑选阶段了。

在这以前,有两种标准非常值得大家的关注:

一个是,购买保险次序要科学。

已结婚成家的,家中经济产业应优先选择,再逐渐为其他人填补。

成年人的保费,需在全部家庭预算中,占有大部分。

爸妈的平安是小孩最大的一个确保 ,都是孩子心理健康的前提条件。因此一定要把握好“先成年人、后小孩子”配置标准。

第二个是,保费应适当。

费用预算太低,保额易不够;保费太高,交费压力大。

用以健康保险这方面的支出费用,尽可能保持在年薪的10%上下。自然,每一个家庭的营收占比、身心健康要求等都不太一样,你们可以结合实际情况开展适时调整。

02 成年人购买保险方案对比剖析

下边,小白会以三个经典案例的方式,实际展现各个阶段的成年人该怎么配置商业保险。你们可以根据自己的实际情况,不懂装懂,或留言咨询。

实例1 单身白领

基本概况:男,24岁,年薪7万元左右,父母身体健康,都有养老保险。

方案规划:年缴保费3197元

计划方案分析:

1、24岁刚从学校踏入社会,没太多家庭责任,与此同时经济能力比较欠缺。核心内容是需要解决因为病症、出现意外所引发的大额医疗费用。

2、优先选择基本保障全、性价比最高的重疾险。这儿分享的是达尔文6号,50万保额,保至70岁,30年交,24岁男士选购,一年只需2820元。重中轻症确保,应该有的都是有;此外,达尔文6号带有的「重疾还原保障金」,60岁之前,重疾顶多能赔2次。性价比高还是相当强的;

3、重疾险和医疗险与此同时购买保险不矛盾,起着彼此填补的功效:医疗险适合于报销医药费用,并且不限疾病,重疾险填补营养调理费及家庭主要成员照顾病人所导致的收入损失。医疗险这儿选的是医享无忧(20年限),能保证续保20年。这20年时就算得病、乃至赔付,也不会影响续保。与此同时,附带的院内外特药保障义务,经医疗保险完能100%费用报销,非常实用。

4、意外险关键确保意外残疾和身故权责,小白介绍的小蜜蜂2号超过版,不谈健康告知,不分个人社保内服药,经医疗保险后100%费用报销。并且,小蜜蜂2号超过版还附加30万元猝死确保,合乎时下年轻人的需求。

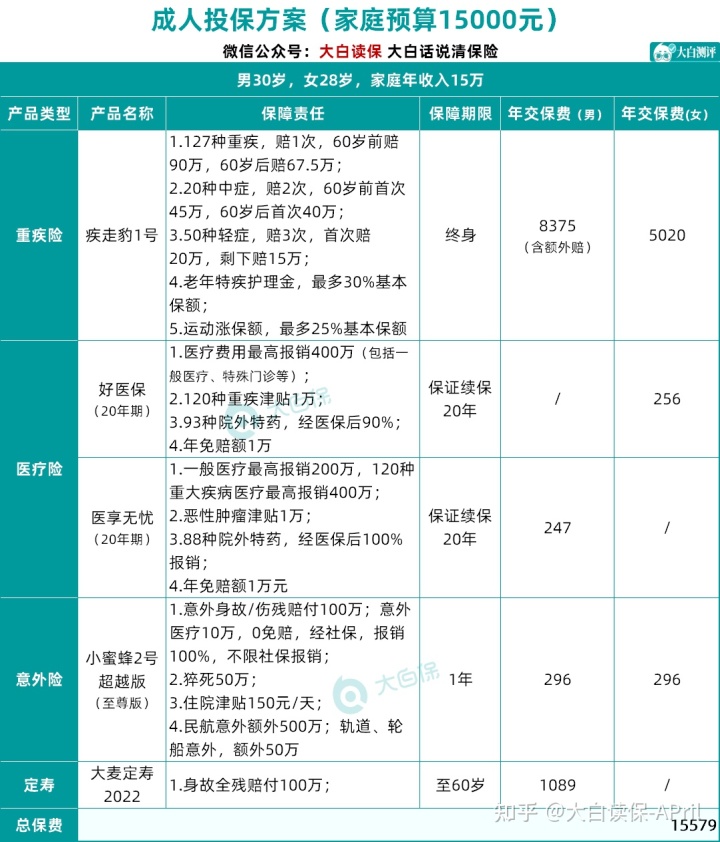

实例2 年收入15万夫妻二人

基本概况:中间某三线城市,孙先生30岁,王太太28岁,家庭收入15万元左右。现阶段王太太全职在家备孕期,早已买房。

方案规划:年缴保费15579元(孙先生10007元;王太太5572元)

计划方案分析:

1、孙先生归属于经济产业,承担家庭责任还是很大的,关键考虑的是医疗费及死亡、残废等可能导致的收入损失。小白觉得,纯重疾险(没有身故责任)+按时寿险是非常适合的搭配,保费适度,在60岁前还要承担家庭责任的情形下,即便悲剧患重疾死亡,也可得到二份赔偿,家庭经济能维平稳。

2、按时寿险保30年(即保至60岁),恰好遮盖收益期内,早已够用。本人寿险信用额度可以填补将来5年开支损害。

3、医疗险带来了好医保长期性医疗险这个选项。好医保对一部分病症的核保会比医享无忧比较宽松一些,假如医享无忧通不过智能化核保,值得一试它;意外险,两个人买了全是上百万保额版本,不论是意外医疗或是身故的赔偿信用额度都那么高,确保更充裕。

4、王太太没收入,关键考虑的是病症、出现意外所引发的医疗费,可暂不配备寿险。

实例3 年薪50万三口之家

基本概况:一线城市,许先生小夫妻在今年的全是30岁,都是在it行业工作中。有一个不满意周岁闺女,家庭收入50万元左右,每一年生活开销小10万,因为购房早,除公积金外每月住房贷款5六千多;有辆代步汽车,每一年车险加保养花费1万。

方案规划:家中健康保险保费19491元,储蓄型保险,年交保费5万余元。

计划方案分析:

1、依据确保目标对家庭的影响,需优先选择两家人经济产业风险。重疾险许先生配备的并不是分类数次赔的守卫者5号,附加额外赔确保,60岁之前患重疾,能赔偿80万。重中轻症一共能赔偿6次,并且重疾赔后,不一样组里轻症还可以再赔;宋太太配备的是强仕1号,同是不分类多次赔付重疾险,商品内置附加赔义务,60岁之前患重疾,同样可以赔偿80万。此外,宋太太大家族有恶性肿瘤病历,因此她额外了一个癌病补贴确保。

2、医疗险和意外险和上一个计划方案一样,商品的确可以打。

3、许先生小夫妻收益非常,为其配备的是大麦甜美家2022。夫妻一方发生意外,会豁免保费;彼此因同一身故全残,每个人赔偿200%的保额。夫妻二人,买100万保额,保到60岁,一共1600多元化,性价比高还是很不错的。

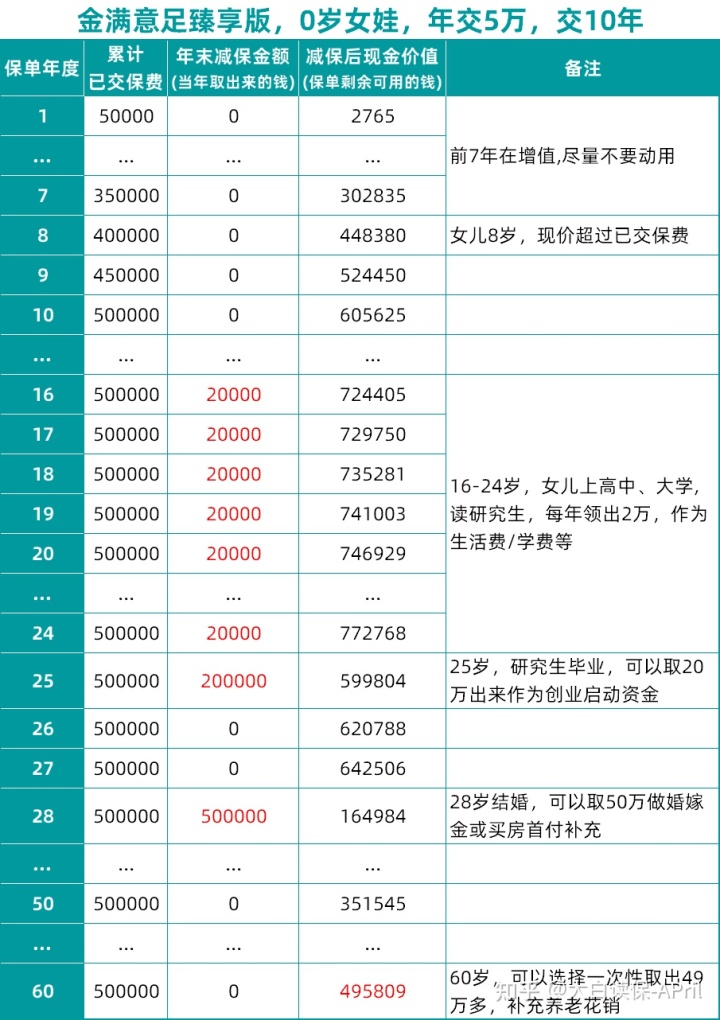

4、增额终身寿,许先生家庭收入盈余比较多,要给手里的钱找一个资本增值的且比较稳健理财方法,与此同时又想要资产可以有一定的灵活性。

最终以孩子为被保人,买进了金满意足,每一年交5万,共交10年。

不但小孩上学能用,还可以顾及到小孩每个关键成长阶段,毕竟自己养老服务也可以花,省时省力,一份保险单解决。

03 小白总结

今日跟大家商量了“成人保险如何买”讨论的话题,根据上边的分析与方案对比,想必大家可以感受到,成人保险或是较为复杂,要考虑的问题许多。同样的费用预算用不同的搭配,得到的保证还会完全不一样。

小白提议大家不要因而过度忧虑,重疾险是个数次配备的全过程,一定可以视机会、费用预算、商品作出调整或填补,没必要一步到位。但是,在挑选产品的时候,一定要注意防止深陷过多所选择的涡旋,用不着由于担心几百块的保费,造成发生确保缺乏的状况。

星相守2号百万医疗险