给宝宝买保险,仅用了968元,少儿保险科学合理购买保险手册看这一篇就行了!

近期许多宝爸宝妈们跟我说:小宝宝保险怎么买。

终究孩子是父母的心肝宝贝,家长是孩子的黑恶势力,尽早给小宝宝调好确保,爸爸妈妈才安心。

可是一定要注意,在购买全部商业保险以前,都需要先弄好宝宝的少儿医保。

医疗保险做为每一个人兜底保障,是褔利,不但能帮助我们处理一定程度的医疗费用,购买保险的时候也能节省保费。

总的来说,有一位95后宝妈妈,来找我,想看宝宝计划方案,费用预算1K之内的。

实际上1k下列的解决方案我不怎么做,由于资金有限,确保的话那就十分受到限制。

我花大约半天的时长,考察了超30款产品,考察了近好几百页相关条款,给他设计了一份十分适合学生的计划方案。

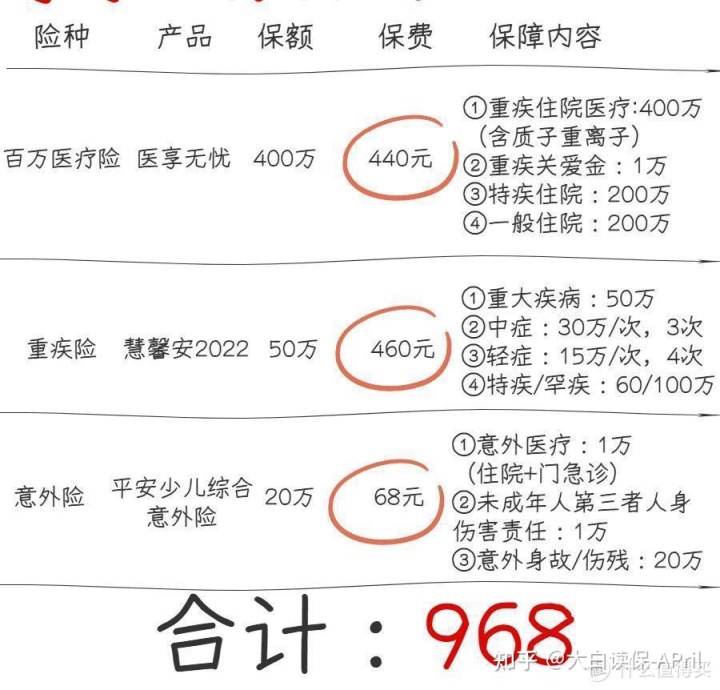

计划方案如下所示:

为何如此选,我说说我的主要原因:

百万医疗险:医享无忧,440元;

产品特点是保证续保20年,20年之内即使得病或是赔付过,乃至商品停销,明年都能够再次买;

一年几百元,最大能报销400W,额外了特药保障,像120W一针的Ai症特药(CAR-T)治疗法也可以保。

重疾险:慧馨安2022,460元;

50W保额保30年,小孩成年人,一年保费不上500,均值一天一块多;

像白血病、脑瘤、小孩手足口病这种多发重疾,买50W保额,能够赔110W;

此外10种罕见病,较多也是能够赔300%保额,买50W,就赔150W。

意外险:平安少儿综合性意外险,68元;

猫和狗抓咬、跌伤烧伤、落水车祸事故等尺寸出现意外都可以保,意外受伤能够报销医药费,意外残疾/死亡能够亏本。

一年68就能获得1W意外医疗+20W意外残疾/身故保障+1W未成年第三者意外伤害义务确保。

并且意外医疗0免赔,不受限制个人社保,自费药也能赔。

一、孩子保险的避坑指引

1.不必给孩子买寿险!

家中经济产业是最应该配备按时寿险的。

由于做为家中主要经济来源, 一旦发生意外, 住房贷款、 购车贷款及其他负债, 都需要另一半、 小孩或年迈的老人来还款,会给父母造成重大的经济压力。

小孩不为家里担负保密责任,买寿险其实不过是没必要!

并且,银保监对小孩子死亡保额受限制:10 周岁以下不得超过20万;10-18岁不得超过50万。

没买的重要。

2.千万不要买返还型的;

作为一种财富风险管理工具,和存款、股票基金、房地产等最大的区别在于,保险主要功能是保证。

“得病亏本,无病返现”保险,它实质就是保险公司先计算一下,单纯的保障成本多少钱,随后在此基础上,使你多交一部分钱,保险公司拿着你多缴的这部分钱,去做项目投资,分一小部分盈利让你。

而事实上回报率,依据大家测算完的数据信息,还不如自己随便做点项目投资。

因而,大家要时刻记牢,保险公司他们并不是慈善组织!与其说关心购买保险赚多少钱,比不上关心保险关键确保是否充裕。

3.千万不要买套餐!

一张保险单保全家,看起来什么都有,但哪一个确保都一般,总体性价比高比较低。

一般来说,一张保险单能承重的保证比较有限,例如重疾险保障责任一般只含重疾、轻症和死亡,医疗险只有报销医药费用。

但好几张保险单累加在一起,就能将确保做得非常全,商业保险“套餐”便由此而来。

一般情况下,“套餐”由两部分组成——险种和附加险,险种是一定要要买,附加险绝大多数能够随意选择,有一些也是一定要加了。

这类商业保险有一些问题:

①总体性价比低

金融市场市场竞争十分激烈,一家公司基本不可能集满全部物超所值商品。只能在一家公司买保险,当然不能把性价比高保证最大。而且有的附加险昂贵吓人。

②赔付相互作用

有一些商品死亡和重疾同用保额,假如重疾赔付过去了,身故保障也就失去了。

医疗险也有相同的情况,有一些商品,险种赔偿之后,附带的医疗险还会停止,确保就没;如果使用重疾险+百万医疗险组成,即便重疾险赔付过,只需百万医疗险不断售,就可然后续保,确保更强。

③额外保额低

该类商品附带的医疗险,保额一般并不是很高。

要是遇到这些较为严重却又没有达到重疾规范的病症,保额少远远不够用。

④续保条件不好

附带的医疗险基本上都是1年期,每年都会续保,这跟分离买没什么不同之处。

最主要的是,附带的医疗险续保标准比较差。续保必须审批,一旦发生病症,可能就没法续保了。

而另一个选购的保证续保的百万医疗险续保不用审批,如果设备不断售,续保就没什么问题,确保会更好一些。

二、小孩购买保险配备构思

最先确认好费用预算,保费不得超过家庭收入的3%,过多反倒是压力,过少配备不完整!

配备次序建议就是先弄好父母的,再去考虑小孩的;

先配备健康保险,再去考虑教育金,健康保险配置次序是医疗险>重疾险>意外险;

教育金能选年金险和增额终生寿险。

1.重疾险选款攻略大全

①高度重视儿童多发重疾

怎么回事?由于童年期易发疾病与成年人是不一样的。

例如脑炎、小孩手足口病,高危人群是5周岁以下少年儿童;脊灰疫苗10周岁以下患病率高;肌无力均值患病年纪14岁以后;再障贫血多发年纪16-25岁;严重癫痫、I型糖尿病以青少年儿童为基本患病人群。

我们都知道,除开28种多发重疾是银保监统一要求的概念,别的疾病不一样保险公司,不同类型的产品的定义都有可能存在差异。

所以买产品的时候,最好是注意下, 小孩所属的年纪及其往后面年龄层,多发的重疾是不是包含。

②重疾保额要买够

像白血病等重病不但治疗费高,而孩子后期恢复也最少要2、3年,这一段时间,父母需要更多时间照护守候,很有可能无法照常上班。

因此,保额提议最少50万,要是费用预算很少得话,可以选择选保30年商品,实际上每一年的保费其实就是几百块。

当然,假如经济发展容许,甚至可以配备上百万保额。

③按时重疾险优先选择

给孩子们重疾险,资金有限,保障期能够不选择太久的,一般保到孩子成年之后,换句话说保20年,30年就行了。

由于考虑到通胀。

按3%的通货膨胀率算,50万保额30年之后也就等于是今日的20万,何况,假如费用预算本来就不多,想保的久一点,很有可能保额只能选择个20万元左右,这也便是等同于现今8万左右了。

因此,我们无法一次性真真正正给孩子买齐一生的确保,倒不如把最近保额做够,至少20年之内,万一有个什么能一次拿足保额。

但如果费用预算充裕,立即买到终生,还可以,防止后再20/30年里保险理赔或是身体状况转变,以后不可以购买保险。

在幼儿成长过程中,渐渐地把保额加上去,也可以的。

2.医疗险攻略大全

百万医疗标准配置,小额医疗险根据需求选购

商业服务医疗险可以分为小额医疗险、百万医疗险、高端医疗险。

先看一下百万医疗险,这类近些年忽然走红的商业保险,它保额达到上百万;不管重病小问题,检验费、医疗费、国产药、进口药品、床位费、医师诊查费,全部都可以报销。每一年的保费便是几百元罢了。

但是,需要注意的是有1万免赔额,换句话说,假如扣除医疗保险报销的,自身出的钱不上1万就费用报销不上;自己花的医药费超出1多万元,就能用得着百万医疗。因此它特别适合组合医疗保险、重疾险一起用,处理重病开支。

小额医疗险,说白了,保额一般是1万-5万,一般会限定社保范围内费用才能报销,是针对感冒低烧、小磕小碰、阑尾炎等并轻微的情况,特别适合生存在户口之外的地区,临时没医保小孩子买。

假如你想给孩子与此同时买小额医疗和百万医疗,那小额医疗险买1万保额也就行了,恰好填补上百万医疗1万免赔的空缺。

3.意外险攻略大全

许多家长不清楚,银保监针对未成人的死亡保额也是有限制。

10岁以下,不能超过20万;10-18岁,不能超过50万。因此给孩子们意外险,不用太关注死亡保额,由于选高了还赔不上,并且人没了,有这一大笔钱还有多大意义呢。因此,选意外险,我们自己的关键应当放到意外医疗上。

意外医疗主要是看3大领域,免赔额,费用报销范畴,医保报销比例。

最好选0免赔、不分个人社保,尽量医保报销比例强的。就算万一孩子骨折了,至少不用为用进口的器材费用较高而纠结。

不清楚怎么给宝宝配备商业保险好,可以留言帮我哦~

星相守医疗险

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1090 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|765 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览