再次来了个爆品:疾走豹1号,健身运动涨保额,最大会涨25%!

有一个新重疾险,这几天要发布,专门给18-55岁成人打造出,名称非常有趣,叫“疾走豹1号”。

小白取得产品资料细细地探讨了一下,商品的保证具体内容几个自主创新,性价比高也很好,早已等不来它正式公布就想取出来跟大家分享了,看了感兴趣的小伙伴,能够跟我说资询。

01 保险投保公司是谁

最先,大伙儿比较关注保险投保企业,是近百年知名保险公司——招商仁和人寿。

上年央视记录片《大国保险》里,所提到的“1875年商业保险招商局的创立”,打破外资企业对中国保险公司的垄断性,为中华民族保险行业增添了第一缕曙光。这其实就是仁和保险前身。

一百多年后,这一家国内第一家中华民族保险企业取得成功股票复牌。招商局、中国移动通信、中国航信三大中央企业变成它公司股东,

注册资金65.99亿人民币,总公司建在深圳市;2020年及2021年的偿付能力风险评级均是A(出色)。

无论是从公司背景,还是对于它生产经营情况来说,招商仁和都能够算得上很多人都喜欢的“大企业”水平了。

02 确保具体内容怎样

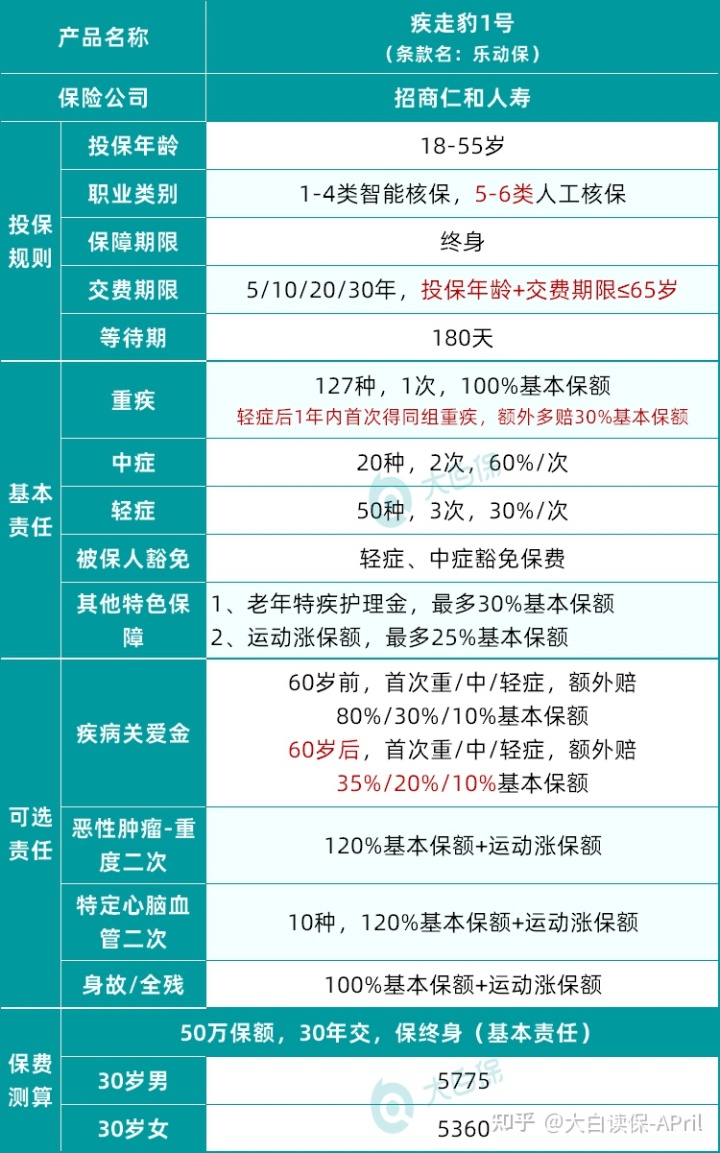

直接用图:

确保上,我们可以从基本上担当和可选择义务来说。

一、保障全方位,达到大多数人的要求

1、 创新轻症赔完一个组重疾保额涨30%

127种重疾、20种中症、50种轻症,重疾赔1次,轻症能够赔3次,每一次30%基本保额;中症能够赔2次,每一次60%基本保额;

内置被保人轻症、中症豁免,这种与其它重疾险没有多大差别。

可是,重疾有一个自主创新义务——轻症赔付后1年之内初次得一个组重疾,超额多赔30%保额!

(留意:需要在1年之内诊断,主要针对下列9组)

例如,25岁的小王,自己买了了一份50万保额的疾走豹1号,40岁那年悲剧患上轻微脑中风后遗症,半年之后病情严重,演变成了严重脑中风后遗症,那小赵一共会获得:15万(轻症)+50万(重疾基本上保障金)+15万(重疾附加保障金)=80万

现实生活中轻症发展成严重疾病的现象的确确实存在,别的重疾险基本上都是依次赔偿轻症和重疾的保额(较多65万),

某些重疾险乃至要求:假如是因同一病症原因造成的轻症和重疾,仅赔付重疾保障金,就意味着上边案例中小赵只有取得50万保障金。

总体来说,此项确保算得上销售市场创新,小白个人感觉还是相当贴合实际的。

2、内置老年人特疾护理津贴,较多附加给30%保额

假如被保人超出60岁以后,诊断5种老年人特疾且做到必须长期护理状态,每一个月给付0.5%的基本保额,较多给付60个月,即30%基本保额。

5种老年人特疾,分别是

- 比较严重阿尔茨海默症

- 严重脑损伤

- 比较严重原发帕金森

- 比较严重运动神经元病

- 非阿尔茨海默症而致比较严重痴呆症

此项义务都是很实用了,等同于买50万保额,顶多能送15万,每一个月有2500元补贴,在很大程度上减轻了患者长期护理给父母所带来的经济压力。

3、健身运动涨保额,最大会涨25%

此项保障责任在保险业也不算是创新,但在互联网保险圈,它也是头一个。

保险单保险投保后前5个保险单周年纪念内,假如每一个保险单周年纪念内运动合格,第二年还可以在上一年基本增涨5%保额,最多涨25%,计算完成后逐渐保持不会改变。

健身运动合格需同时符合2种情况:①日健身运动规范:达到10000步/日,或7000步/日且主题活动热量做到450大卡,任一项合乎都可;②每一个保险单周年纪念内,总计还有不小于240日做到日健身运动规范

附加保障金=基本上保障金*健身运动附加给付占比

啥也不说了,买它~

二、四大可选择义务,丰俭由人

1、创新终生附加赔

60岁之前,初次诊断重/中/轻症,附加给付80%/30%/15%基本保额,

60岁之前附加赔,早就算不上一件新鲜事,可是对于大部分人关注的60岁以后生病几率更大而通货膨胀造成保额出现缩水问题,疾走豹1号也领域创新地提出了令人满意的回答:

60岁以后,初次诊断重/中/轻,附加给付35%/20%/10%基本保额。

换句话说,25岁的小王,购买了一份50万保额的疾走豹1号,与此同时额外病症关爱金,假如59岁诊断重疾,会获得最少1.8倍保障金,即90万(轻症赔完一个组重疾提升保额、健身运动提升保额另算)假如79岁诊断重疾,会获得最少1.35倍保障金,即67.5万(轻症赔完一个组重疾提升保额、健身运动提升保额及老年人特疾护理津贴另算)

2、恶性肿瘤-中重度二次,赔偿120%保额

再度确诊的“恶性肿瘤-中重度”,能是兴新/发作/迁移/不断,理想的二次赔付条文,

恶性肿瘤-中重度→恶性肿瘤-中重度,周期3年,

非恶性肿瘤-中重度→恶性肿瘤-中重度,仅需间距180天,

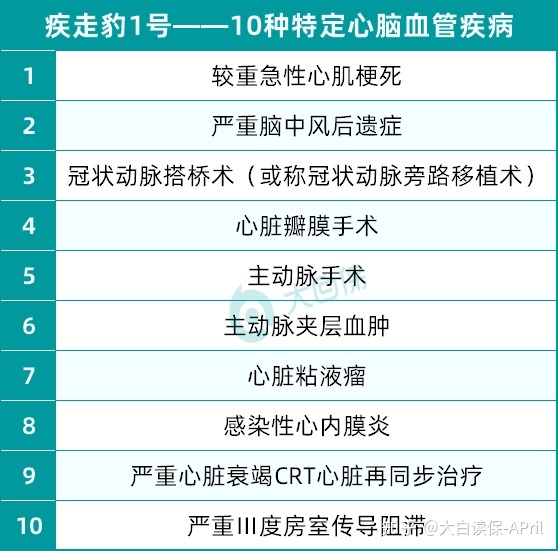

3、特殊心脑血管病二次,赔偿120%保额

覆盖10种最大发最常见心脑血管病,周期是现阶段最科学合理的规定,

特殊心脑血管病→相同病症再度诊断,间距1年,

非特殊心脑血管病→特殊心脑血管病之一,仅需间距180天,

恶性肿瘤-中重度二次赔偿,和特殊心血管二次赔偿,能同时额外。

4、死亡/全残保障金

撤销身故责任捆缚,那也是招商仁和可以对成人所做出的较大妥协和诚心了,

要记住,由它保险投保的儿童重疾青云卫1号保费最便宜计划一全是含了身故责任的(赔保费)。

总而言之,从确保上边而言,好多地方有目共睹,诚意十足。

对于大部分重疾险避而不见的5-6类角色,例如警察、消防灭火员、航行驾驶人员等都提出了保险投保机遇,不用身故责任不用附加加费,假如额外死亡需加费。

健康告知有宽有严,较为友善的一点是只问到到近期12个月里的常规体检出现异常,好像好多人体检报告单中的一些小指标值(血常规检查/尿常规检查/肝脏功能等)出现异常,若未与此同时牵涉到健告谈及既往病史,超出1年就不需要告之。

唯一遗憾的是,缺少了保至70周岁挑选,但是保到终生,每一年保费也算不上很贵,

不管后面会不会对外开放保至70岁,小白都还是建议大家把保终生做为优选,终究随着年龄的增长,人口数量均值寿命延长,有一份终生的重疾保险单是最佳选择呀~

03 价格是多少钱?

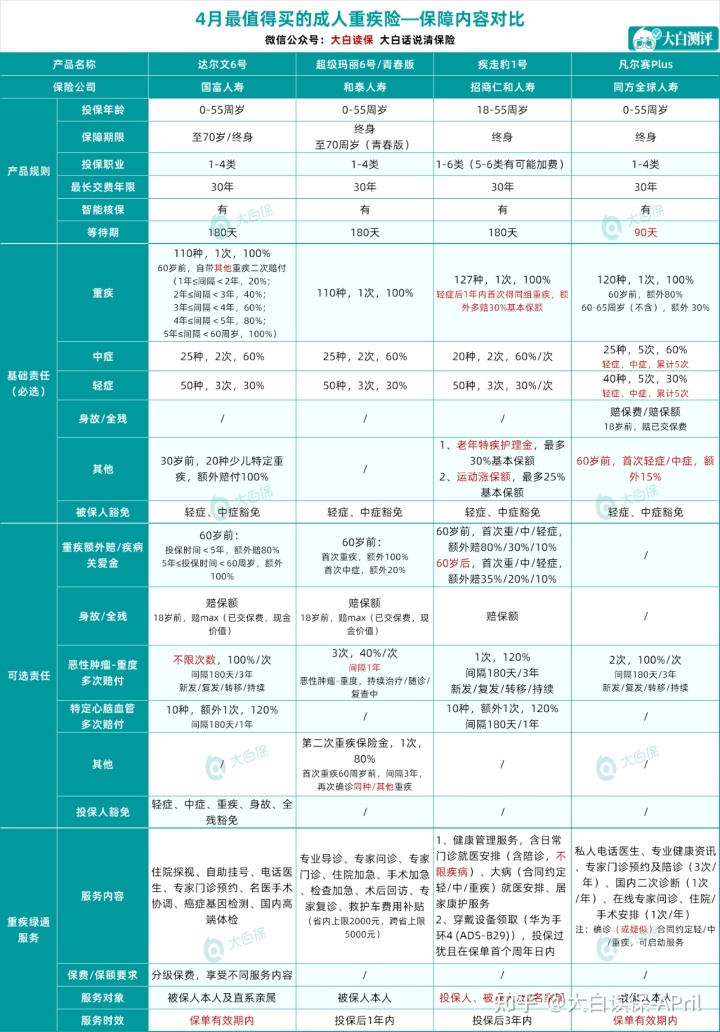

最终,大家比较关心的价钱,小白把他与目前市场上3款成年人重疾爆品达尔文6号、超级玛丽6号和凡尔赛Plus做了一个比照,

达尔文6号与超级玛丽6号:纠缠不清多年,保障责任十分相似,前面一种内置60岁之前重疾二次赔偿机遇(限不一样疾病),后面一种重疾二次为可选择义务(第二次不分年纪且能够为相同病症),为确保公平公正,之上保费计算超级玛丽6号是添加了重疾二次的。

凡尔赛Plus:保险投保企业同方全球,中外合作,各为50%股权,中国公司股东有国资公司环境,海外公司股东为西班牙全世界人寿保险,有悠久的历史,与招商仁和一样算得上无可挑剔“大企业”,保障责任也很不错,服务项目也特别好,发放给喜爱“大企业”的朋友们另外一个挑选。

小白建议选法:

1、费用预算5K:提议优选达尔文6号,保至70岁+重疾附加赔,

60岁之前悲剧患重疾,最大能够赔偿100万保障金。

PS:超级玛丽6号,假如保至70岁,最多缴费期限只有挑选20年,也就没有什么保费优点啦!

如果你想要确保终生,最好是选择疾走豹1号,只需基本上义务,比达尔文6号/超级玛丽6号只贵一两百块钱,可是得多3项附加确保,

- 轻症赔付后,一个组重疾保额提升30%

- 5大多发老年人特疾补贴,最多能拿30%保额

- 健身运动也可以同时再涨最大25%保额

特惠了!

2、费用预算8K:强烈推荐达尔文6号/疾走豹1号,保终生+重疾附加赔

尽管额外重疾附加赔以后,疾走豹1号比达尔文6号贵许多,可是得多60岁以后的重/中/轻症附加赔偿,

伴随着人口数量寿命延长,60岁后重疾出险率平行线上升,一定程度上尽管60岁之前保额更加应急,不过60岁后高保额也特别重要。

有这种成本预算的好朋友,还是建议大家优选疾走豹1号,

假如费用预算焦虑不安,首先要考虑60岁之前经济负担最重环节,挑选达尔文6号。

3、费用预算1万或以上:能够直接用高配,保终生+重疾附加赔+死亡(赔保额)+恶性肿瘤数次赔付

含死亡,代表着这一份保险单100%赔付率,至少能赔偿50万,与此同时,保险单现金价值一直提高,从某一年逐渐超出所缴纳保费,

高售价的保险单能够在一定程度上运用保单贷款的功效,临时性减轻在任何情况下急需用钱所导致的流动资金工作压力,

没有死亡的保险单,尽管同样也有现金价值,可是市场价非常低。

综合保障具体内容+保费+个性化服务去进行强烈推荐,以下是小白的意见,

1、大家族有恶性肿瘤病历,更为注重癌病保证的,

强烈推荐达尔文6号,保费是高配里边最低,癌病能够不限次数赔偿,可是应注意,如果你已经附加给付过一次恶性肿瘤,后面每间距3年,仅有兴新/迁移可赔偿。

自助挂号、电话医生、专家门诊预约等工作,在保险单期限内全是一直高效的,在医疗条件这般急缺的如今的社会,这种个性化服务在一些情况下比钱人脉资源更为好用。

PS:超级玛丽6号尽管也给予类似服务,可是服务项目有效期限仅仅在购买保险后1今年年底,非常难用了…

2、需要“大企业”,可以选择疾走豹1号/凡尔赛Plus,各有不同优点

为大家介绍下两家企业服务,终究钱用到位了,她们可以为大家所提供的当然是更重视的。

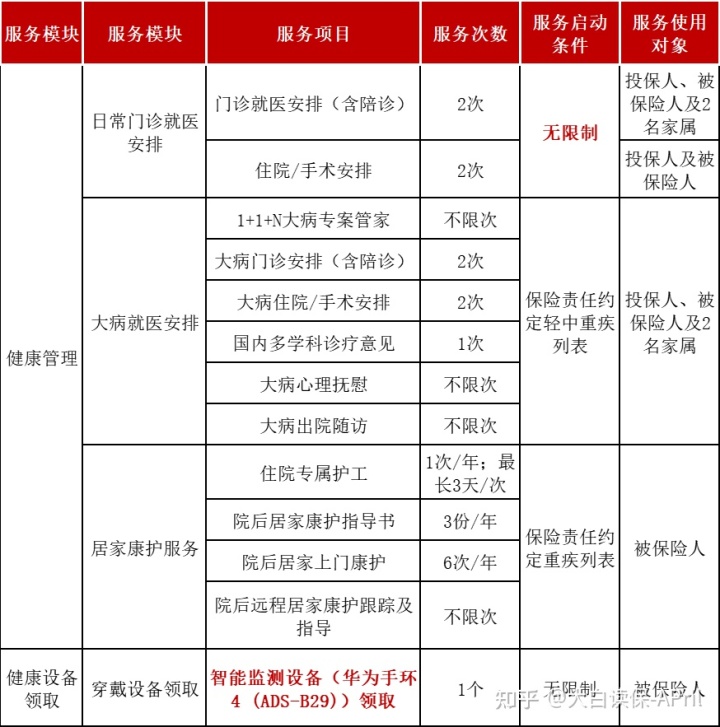

最先,假如购买保险疾走豹1号,招商仁和人寿提供帮助如下所示,

小白感觉较为好用的,

第一个就是购买保险后1年之内能够免费领一个华为手环机器设备,但是对于能拿出1.2W保费的小伙伴来说,这最多就是一个小小的褔利,不值一提。

应注意,若前三个保单年度内产生退保险个人行为,在申请退保险时要同歩退回机器设备。

另一个,便是保险单前3个保单周年纪念日内(没有第一年购买保险后90天),投/被保人或2名亲属(不分直系亲属),假如身体不舒服(不分出现意外或疾病)必须就诊时,每一年能够提供2次医院门诊就诊分配,

根据深入分析顾客的实际症状和体征身体状况,为顾客配对最理想的医院门诊、权威专家,在承诺诊疗服务体系内融洽分配办公室主任或以上专家门诊预约,然后由服务提供商全过程随同顾客进行就医,帮助用户在就医医院做预约挂号、排长队、沟通交流及手续办理等相关工作。

我觉得这个也就等于是门诊预约绿色通道政策了,可是所提供的有效期限可能就购买保险后前3年,不完美了。

可是,过去应对疾走豹1号的保证详细介绍来看一下,来看一下如果按高配(基本上义务+重疾附加赔+死亡+恶性肿瘤二次)获得的保证,

例如,30岁李先生给自己选购“疾走豹1号”,50万保额,30年缴费,年交保费12975元,

李先生在保险单起效日起前5个保单年度都达到了健身运动规范,诊断时运动合格附加给付比例是25%。

李先生40岁第一次诊断轻症病症“肺脏原位癌”,半年之后第一次诊断重疾“肝癌” ,医治3年后转移。

能拿到的赔付款为,

1、轻症保障金,轻症病症基本保障金+轻症病症附加保障金(健身运动涨保额)+轻症病症关爱保险金:50万*30%+50万*30%*25%+50万*15%=26.25万余元2、重疾保障金,重疾基本保障金+重疾附加保障金(健身运动涨保额)+特殊重疾关爱保险金(轻症1年之内发展为重疾)+重疾关爱保险金:50万*100%+50万*100%*25%+50万*30%+50万*80%=117.5万余元3、恶性肿瘤二次保障金,恶性肿瘤二次保障金+恶性肿瘤二次附加保障金(健身运动涨保额):50万*120%+50万*25%=72.5万

之上,李先生缴了11年保费,总计 142725元,

总计取得保障金为 216.25 万余元,稳稳15倍金融杠杆啊~~

并豁免剩下19年未缴保费。

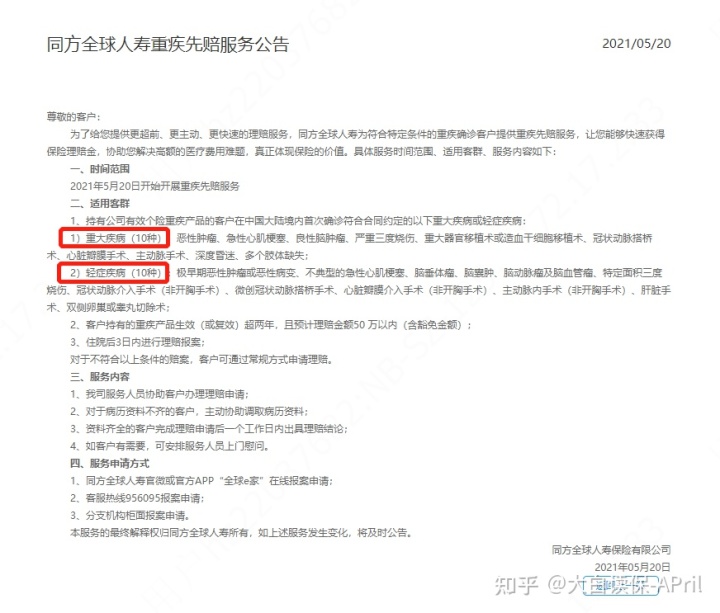

最终,看看同方全球两大服务特色,

服务项目1,重疾先赔业务

一般保险保险理赔流程全是保险公司接到顾客递交的详细材料后,才能运行后面给付服务项目,同方全球对于10种多发重疾和轻症,给予重疾优先赔偿义务,

就意味着人生活着院,必须交费才可以手术治疗,保险公司先将钱亏了,让顾客先放心积极治疗,这是十分暖心的一项帮助了。

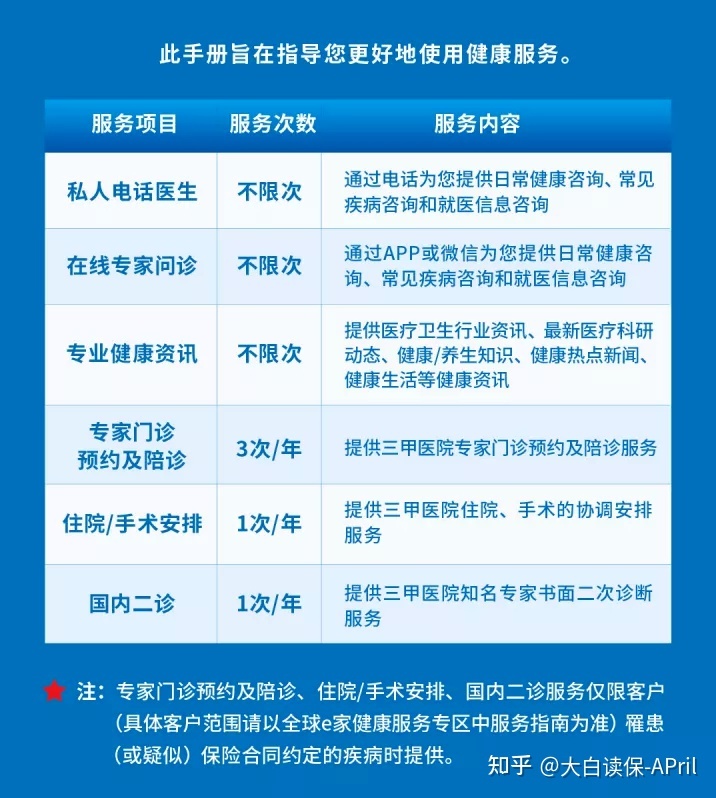

服务项目2,诊断或疑是合同书目录内轻/种/重疾,保险单期限内都能够给予绿通服务

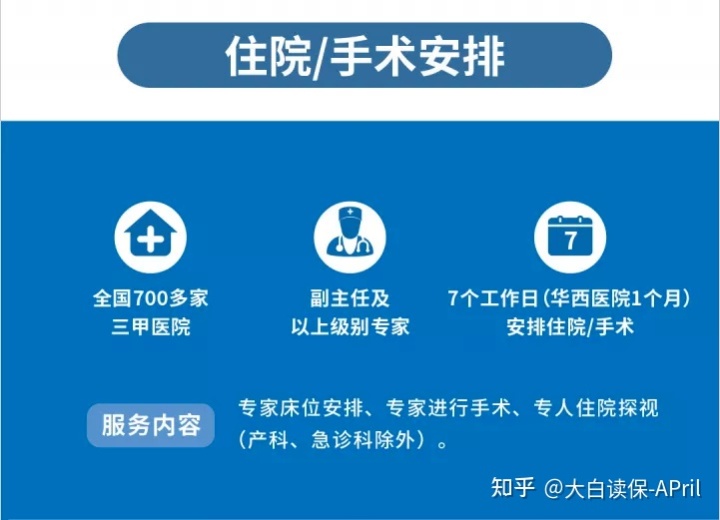

全国各地700好几家合作医院,中国公立三甲医院排名榜前百强企业遮盖98%,像北京协和、四川大学成都华西医院、中国解放军总院、上海中山医院、上海中山医院、中山医院等顶尖医院门诊都是在名册内,

7个工作日分配住院治疗/手术治疗,哪怕是全国各地手术量最大的一个成都华西医院还可以1个月内安排一下,重病最忌等太久,耽搁最好治疗时机,此项绿通服务多的是认可度显而易见。

还有一点,针对未来自身/小孩可能移民国外的小伙伴来说很实用,同方全球能够适用海外保险理赔赔付。

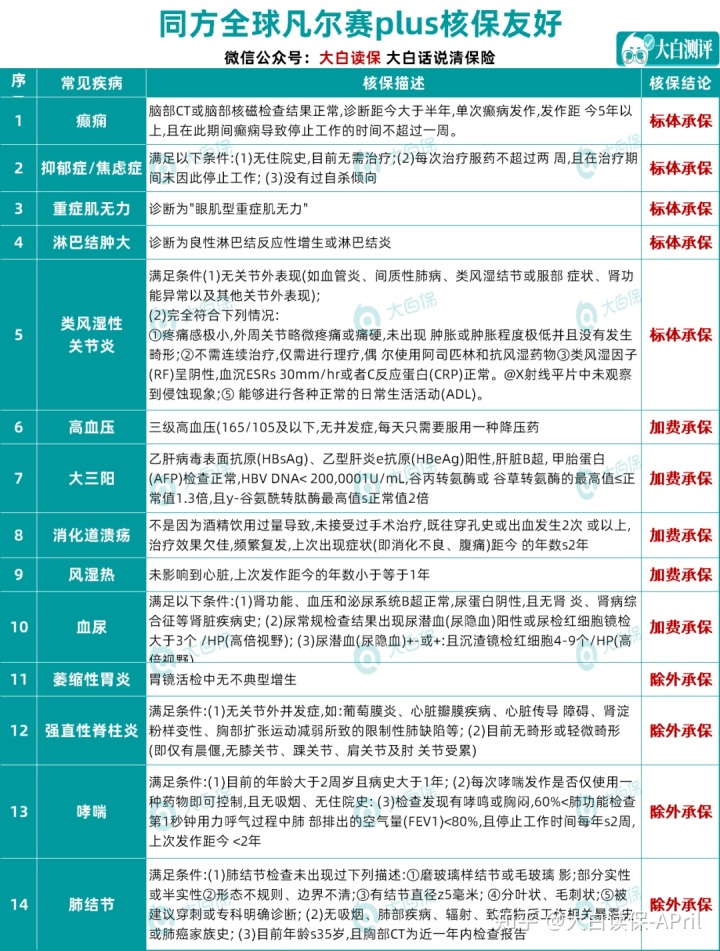

核保上也比较灵活,

针对癫痫病、忧郁症/焦虑抑郁症、肌无力、HPV呈阳性、强制性脊柱炎、浅表性胃炎、甲状腺癌手术后这些,绝大多数重疾险都是会拒保的现象,凡尔赛Plus走智能化核保/人力核保,都有机遇买到。

最终,如果你想要进一步了解即将来袭的新产品,或者是有身心健康出现异常不清楚哪种更适合自己的,都能够跟我说资询。

小蜜蜂6号意外险