炒股票20年,79千变万化77万,错过捡很多钱...

这几天在网络上游逛时,见到这样一个贴子:

一66岁的大叔,拿到了全家人79万家产去炒股票,炒了20年。

这20以来,老大爷一天到晚便是对着电脑,紧抓大盘行情;要不然就是正在看社会新闻,关心经济环境。

总而言之一门心思都是在炒股票上。

他老伴儿埋怨道:嫁他20年,他炒了20年。

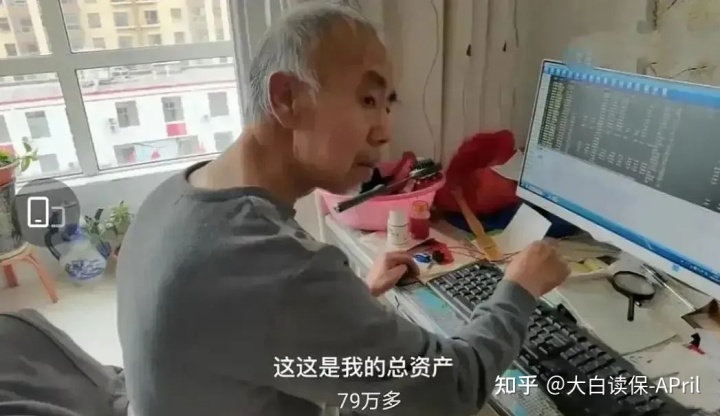

但是20年过去了,财产不但没有升值,反倒是亏掉2万,如今总市值77万...

这还不是最倒霉,最倒霉是 ——

因为家里存款全部拿来炒股票了,她们一家子连肉都不舍得吃,菜可以买最便宜,孩子也因为没房到现在还没有完婚。

这一贴子下边的留言,基本上划分成两大阵营:

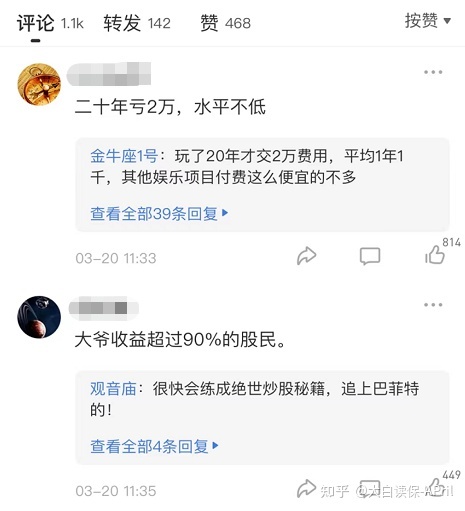

一派说,这老大爷杰出老韭菜,亏大发了。

这些年不闻不问,还需要全家人陪着他一起赌个”发大财梦“。

手里拿着这个钱,只要是存个定时、投个指数型基金、买套房子,都绝不会是现在这一困境。

20年前上证综指在1600点多;尽管今年来跌了许多,但如今都涨到3000点多,翻贴近一倍。

一派说,玩20年就亏2万,比较划算。

老大爷或是老大爷,有两下子。

实际上两大阵营讲得都言之有理,

亲身经历销售市场这些年的起起落落,在7亏2平1挣的股票上玩20年,总市值还只亏了2万,这水准的确算不上差。

许多投资者小股民,就这样的一三年的时间就不仅亏这个数字了。

但为他痛惜也是真,

表面这老大爷的确只亏掉两万块,可事实上代价却不止这些:

最先,本人生活质量受损严重。

我查了下,

2002年时全国各地城乡居民人均消费支出才7703元,79万可以说是一笔很大的资本了,哪怕是在今天也是笔很大的数量。

可因为这个79万余元被罩在股市中,不能随便使用,

一家人只有在生活中一省再省。不用说肉了,菜叶子都舍不得花钱。

大爷的日常生活一天到晚就围绕股票市场转,

老伴儿埋怨,儿子也因为没房到现在还没有完婚(按这大爷的年纪测算,我估摸起码有三十好几了)...

一个家庭的生活质量和幸福感全是广泛比较低的。

次之,错过资产升值的黄金期。

同是20年以前,深圳市一位小区业主花 65万买了一套91平的房子。己经上涨1531万。

本钱翻24 倍。

如果老大爷那时将钱用来投资买房,是与如今截然不同的下场了。

再退一步,传统地做一个假定,

假定老大爷20年以前,其实就是46岁那年,用这样的79万一次性买进如今最热门的金玉满堂增额终生寿险(原金满意足),又是个什么结论?

我算了一下,

一样通过20年,寿险保单现金价值,其实就是能取下来的钱达到155万,类似翻番了。

假如持股待涨保险单,

- 这老大爷到70岁那年,账户上会有178万;

- 到80岁,账户上会有251万;

- 到90岁,账户上会有355万;

- 到100岁,账户上会有500万...

这都仅仅只是算了吧账面收益,增额寿的保险单还附加了许多隐型作用:

第一,安全性放心

彻底不用浪费时间精力去管理该笔财产,

再也不用每天手机炒股,看见来来回回的K线图胆战心惊。

资金投入要多少钱,以后每一年账户上有多少钱(现金价值),都白底黑字写上合同上,没有任何一个金融衍生工具可以做到那么全透明。

空出来的大把时间,可用于好好享受生活,陪伴家人。

并且增额终生寿险归属于人寿保单,

归属于保险公司宣布破产了,中国保监会还会特定别的保险公司接手的安全级别。

像当初安邦保险被接手,2万亿元保险理财遭遇兑现,最终真就全兑现了,并没有一例毁约。比照X财富,是真强。

保底安全性、盈利明确,不会受到经济发展高低的危害。

要记住,现在连银行理财产品也不保本保息、发生大规模亏了;

而一样可以保本保息的国债券、50万余元之内储蓄,年利率还在以很明显的速率迅速降低。

以10年限国债券为依据,也就只有2.8%左右了;有一些银行3年限大额存款收益率,也降至3%下列了..

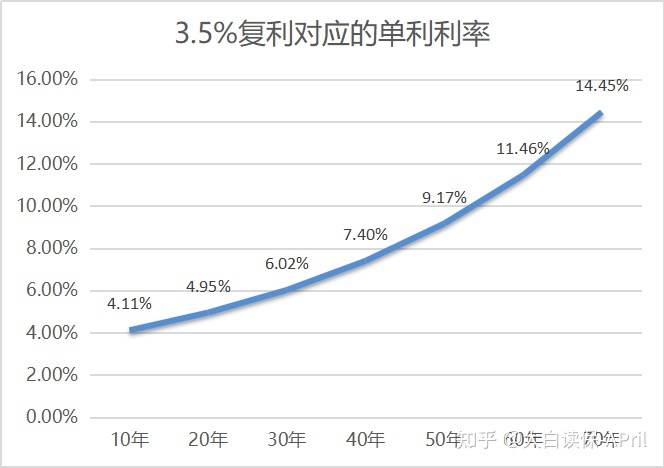

而增额寿生成长图(3.5%的利滚利)不但能超越国债券和大额存款利率,并且充足平稳,能一下子锁住将来几十年乃至一辈子的较高回报。

在如今,也有什么是比「一份长久的可预测性」更容易让人舒服的嘛?

第二,半途如果有需要可以按照需拿取,提高生活品质。

- 例如,这一月能多吃顿好的,取好几千出去用;下一个月想增添点衣服,可以再取。

自己想要如何使用都能够,剩余的部分留在账户上享有升值。

- 要是平时不缺钱花,还可以作为养老服务填补。

例如,这老大爷66岁干不动了,那每一年从账户上领个6万元,等同于一个月会有5000块养老保险金。

再加上我国给发的养老保险金,这晚年生活,肯定比隔壁老李滋养得多。

一直领到100岁得话,保险单总计可以领到210万。

此刻账户上还剩下100万,也能给亲人留有一笔资产。

- 如果你不想活得那么循规蹈矩,

那手里拿着这一百五六十万,不论是和丈夫出来旅旅游,还是跟老朋友去养老院抱团发展,也也是不错的选择。

第三,能把资产依照自己的喜好给到你要给得人。

把某一/某好多个继承者确立特定为寿险保单受益人,

日后过世,继承者只需出示保险单(或在保险公司查看保险单)、被保人死亡证、亲属关系证明,

保险公司就会把身故险,按投保人指定次序和市场份额赔付给受益人了。

不用所有继承者在场;不用别的继承者允许;不需办理继承公证等其它繁琐的办理手续。

能最大限度防止家庭矛盾,也可以确保自己家的资产不大权旁落。

最终真想说,

在目前这类经济形势下,持续增加自己的安全性财产确实非常重要。

项目投资,最主要的是哪些?

实际上巴菲特早已分享成功秘诀:

1)是保住本金;

2)是保住本金;

3)是记得前边这两个方面。

不赔,你也就超越了多数人。

PS:

接保险公司通告,金满意足待定于5.31下线(实际下线时间按保险公司通告为标准),感兴趣的小伙伴,能找小白帮助比照计算盈利。

计划月下边架的守护神2.0,上个星期已经完全停销下线,1.8亿额度一周就卖光了。且买且珍惜吧。

小蜜蜂6号意外险