购买保险方法:健康告知爱问啥?怎么回答?不太好漂亮以下几点,买了保险也可能被拒保!

什么叫健康告知? 怎么回答健康告知?

不论是线下推广买, 或是网上购买保险, 寿险、 医疗险、 重疾险, 甚至一部分带有医疗责任的意外险, 都是有健康告知(下称“健告” ) 。

论严苛水平: 医疗险>重疾险>寿险。

过患上, 那就只能买; 通不过, 就要常规体检或即将材料走核保了。

在回答健康告知时, 记牢, 明确告知≠所有告之!

那么在做健告时遵照一个大标准就行, 即: 问起了也如实回答, 没有问也不回应。

问完, 但有意不答, 或误答、 漏答, 都违反了最大诚信原则, 一经保险公司发觉:

轻者终止合同, 退保费; 严重拒保, 保费也没退。

但是没有问, 你硬要多答、 强答, 例如本来还没有诊断, 乃至便是你妄想出去的病症, 也不是要告知保险公司, 那结论都不会好。

小白就看见过, 仅仅压力太大, 偏称自己是焦虑抑郁症, 最后被拒保的。

总而言之, 属实灵便回应就可以了, 不需要紧张焦虑, 也不能完全不当一回事。

健康告知都喜欢问啥?

科学研究上十款产品的时候, 小白发觉, 不论是医疗险、 重疾险或寿险, 它们健康告知无非就是2 —4 个模块排列与组合罢了。

这方面算得上健康告知的关键了, 需要成功购买保险, 一定要谨慎看待。

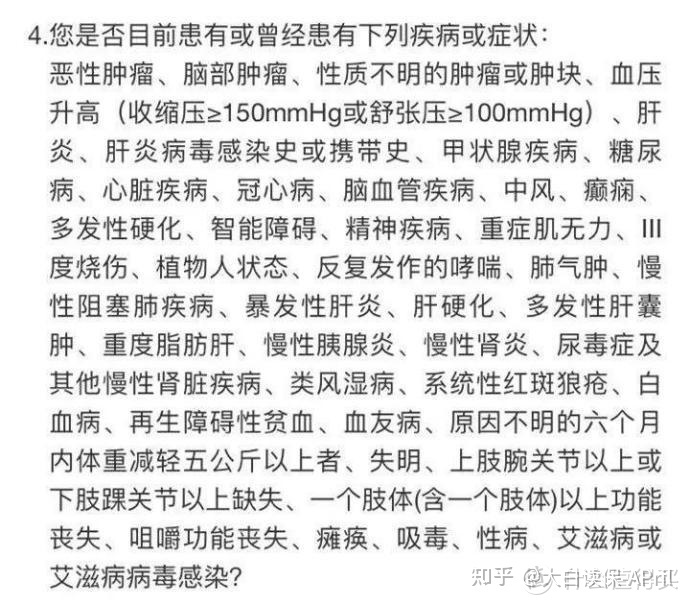

1.特疾

此项最严苛, 并且留意问的是“是不是现阶段身患或曾身患” 。

换句话说,得了即使, 无论购买保险是否已经治愈。

那但凡整理出来的, 最好是一一对照自纠自查下是否有“中弹” 。

一旦中奖了, 没法, 踏踏实实走核保吧。

尽管“病症” 这一条健告不是太好过, 但注意不要把具体疾病和身体问题相搞混。

拿“冠心病” 举例说明吧, 假如商品问完“2 级及以上冠心病” , 这就意味着2 点:

①1 级高血压可以买;

②偶尔一次血压上升, 也不会影响。

因为需要诊断高血压, 必须不同日精确测量3 次, 或者进行 24 钟头动态血压监测才可以。

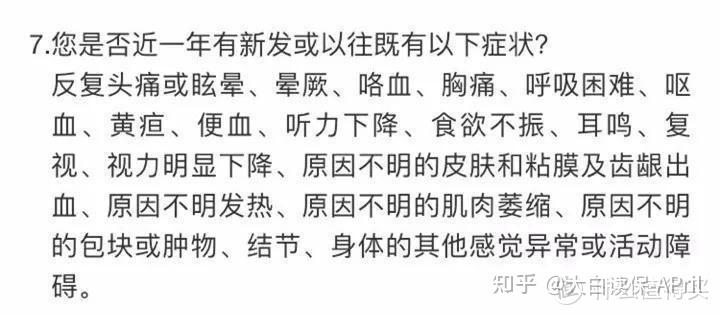

2.特殊病症

相对性找邦企, 把握2个技巧。

一看限制的时长: 例如只问“一年内” , 那你是一年半前“耳呜” 过, 就不管。

二是这些疾病, 你确实感觉不好过, 更主要的是没去医院留有过纪录, 那放心使用, 不然, 就需要告之。

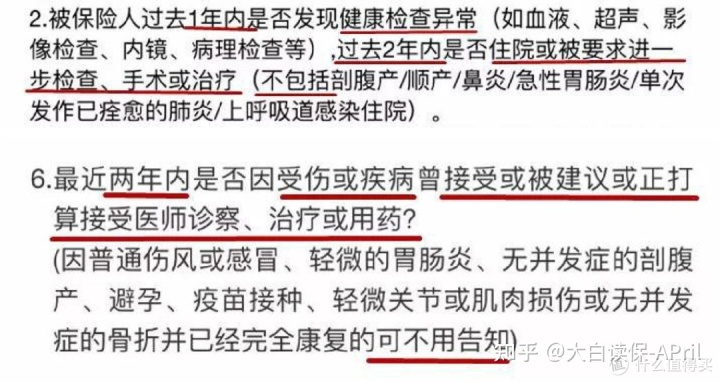

3.就诊记录

类似以下这些问法:

看了我标识的核心, 大伙儿应该知道要注意什么了:

一看时间期限: 问的是 1 年、 2 年, 或是 3 年、 5 年之内。 在范围之内, 就需要告之。

二看那些无需告之项目: 例如 3 款都写, 因轻度肠胃炎待过院,也可以买。

三关键注意问的是哪些诊疗方法:

健康体检出现异常: 除开常规体检, 也包括进一步的医学检查找到的出现异常, 例如超声波、 心电图检查、 脑电、 X 线、 CT、 电子内窥镜、 病理活检、 血夜、 小便、 妇科体检等。

医治: 这好了解, 服药、 住院治疗、 手术治疗、 物理疗法、 心理疗法、 定期随访……

全部都算, 包含医师提出了对应的提议都是。 但是, 对于服药, 一般会注重是不是持续吃药3 0 天左右-都需要长期吃药了, 并不是长期性慢性疾病, 病况一般都不轻了。

诊查/ 医治: 接诊观查, 接诊医治, 这一条把医院门诊也算进去了

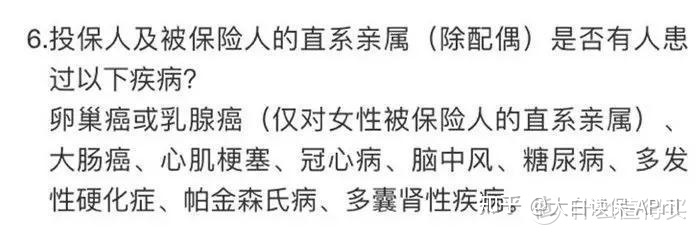

4.BMI、 家族病史

某些商品才能问。

那要不明确告知, 提醒下, BMI 超标准可减肥瘦身后再来购买保险;

要不就干脆绕开, 换不谈的买, 像昆仑健康保既不谈 BMI, 也不谈家族病史

5.收益、 岗位、 生活方式

例如要问是不是警员、 挖矿等高危职业; 平常会不会玩下深潜、 高空跳伞、 滑行等高风险运动; 日常抽烟、 喝酒是不是过多……

除此之外, 寿险和一些重疾险, 还会继续问年薪……但是都找邦企, 有就告之, 没有的话不管。

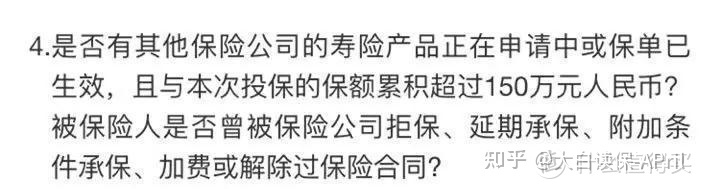

6.别的

问最多的是过去购买保险情况和已经有保额状况

保额的找邦企, 真超了, 就别买了或换一款不谈的买。

对于有没有被拒保过, 小白曾经说过, 不一样保险种类、 不一样企业、 不一样商品, 乃至不一样核保员, 对同一风险性态度是不同类型的。

那有一个纪录, 危害真不是很大。

重要还得看你可不可以过你要买新产品的健康告知。

长相安3号

医院开“3分钱一片”的仿制药,能治好病吗?

慧择小马老师|559 浏览

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|633 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览