亲朋好友强烈推荐之前买的孩子保险,要不要买?附1套性价比计划方案+选款方式

小白有一个朋友,近期小孩才满月,上个星期去她家看望,她提及准备给小宝宝买份商业保险,平常和老公工作也很忙,现在虽然请产假时长相对性富裕,但自己平时对保险研究太少,之前为自己和丈夫购买保险都是交由小白做出来的强烈推荐,此次给小孩挑商业保险就开始头疼了。

更使她头痛的是,有一个小姨是做保险,从去年底孩子还没出世,就一直强烈安利一套教育金计划方案,近期小孩满月合乎缴纳社保标准了,近几天便说上门服务让其签下了,

由于不太懂,朋友一直找不着任何借口回绝,就要让小白帮助分析一下看一下,小姨子给的那套计划方案是否有什么不足,顺带了解一下一样费用预算是否有更加好的强烈推荐。

今日小白就把这个案例分析出去,我希望你能给大家家长给孩子挑保险情况下提供一些参照。

如果你不想看那么多文本,也想要小白给你做比照得话,能直接向我咨询:

01 好朋友小姨子介绍的教育金方案

好朋友小姨子分享的是这个公司一款销量第一的教育金方案,发给朋友的讲解如下所示,

一张保险单,达到孩子的教育、重病、住院治疗、出现意外四重必须,教育金,总计领到 24万重病,最大赔付 60万住院治疗,按日领到补贴,最大每日 300元出现意外,总计最大可以费用报销 20万 医疗费用0岁男孩子,每月仅需付款 1675.38元 保费(按年付款还可以省近一个月保费),持续交10年。

乍一看,仿佛还不错的模样,一个月不上2000块,以她和老公两个人收益而言倒也不多,小宝宝自小长到大,这些她最纠结的问题,例如得病、出现意外、文化教育,这个办法都兼顾到了。

为了能可以更加客观性全面地剖析,也便于好朋友了解不一样商品之间的差别及选择关键,小白查了一些小姨子介绍的产品资料以后,有针对性的进行了一套商业保险组成计划方案(各保险险种来自各式各样保险公司),根据横向比较的方式去一一进行。

02 小白DIY计划方案组成

依据好朋友关心的重疾、诊疗、出现意外、教育金要求,小白精挑细选了四款设备,

2个计划方案的实际比照,见下图

1、重疾险,保额高些,病症要全

原计划方案里边的重疾确保,只覆盖85种重疾,缺少轻症、中症义务,因而,就没有所谓轻中症豁免保费的功效。

此外,给小孩选择重疾险时,是否有儿童多发病症附加承担责任,都是要重点注意的,

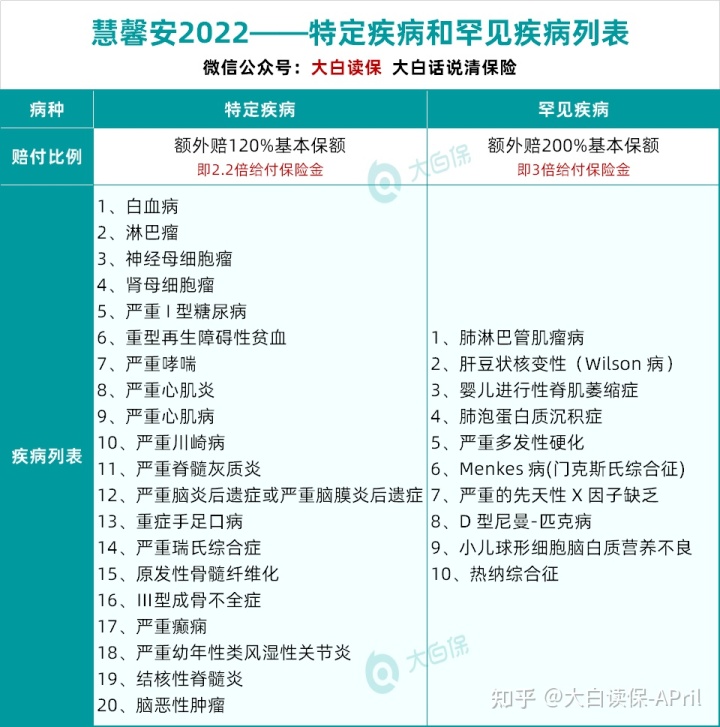

原计划方案虽然有特疾二倍赔偿,可是仅针对白血病、川崎病、深度昏迷、严重脑损伤或比较严重Ⅲ度烫伤这5种,

与慧馨安2022的特疾和罕见疾病目录对比,难免也太少。

并且,慧馨安2022充分保障轻症、中症和重疾,内置被保人轻、中症豁免义务,而且20种儿童特疾可以按2.2倍保额给付,10种儿童罕见疾病可以按3倍保额给付,

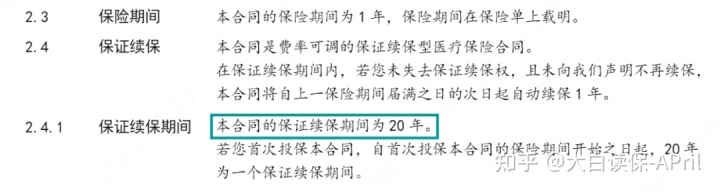

一样30万基本保额,交10年保费,保障期还更长(保30年至小孩30岁),每一年保费只需459元。

这都仅仅慧馨安的最基本义务,必要时重疾数次赔付、癌病多次赔付、身故责任等,都能够灵便来选择,达到幼儿的全方位重疾确保必须。

最终,提到保额,好朋友小姨子强烈推荐的解决方案,重疾险只做到了极致30万,并且全部方案是只确保到孩子25周岁,充分考虑将来存有过多可变性,有可能会孩子长大了没法再次购买保险,

小白提议,在费用预算允许的情况下,尽可能给小孩一份终生的重疾确保,缴费时限能够变长到20/30年,灵活运用货币资金时间价值及其保险单带有的豁免作用,

50万基本保额,20年缴费,在没有启用一切附加险的情形下,每一年也只需2325元。

2、医疗险,重病自费药及其小问题免赔额

原计划方案尽管也包括了一部分诊疗填补,但是吧,具体分析后就会发现可以需要用到的情况下特别少,可以起到的支持也十分有限。

最先,只带来了二项医疗责任:住院津贴和意外医保报销。

尽管办理住院后无论得多少钱,保险公司都是会依照日数给付,可是最大可能就300元,这笔费用连医院病床、一般检验费和药物都兜不住,更不用说小孩生病请假一天的工资了。

但是如果因意外所导致的医疗费,最大也只能是每一年费用报销2万,而且还限制费用报销范畴(仅限于社会保险服药)。

自然,“孩子一直健康快乐,这一份商业保险用不到最好是”就是我们为人父母较大的期待,而保险的意义,在于尽早防范一些不明风险性所发生的很有可能。

小白这里给朋友的提议是选二份医疗险,

一份是百万医疗险,可以费用报销社保范围外医疗费,终究目前我们还不到2%的药物被列入社保报销范畴,而且即使一些药物列入医疗保险报销,由于医院门诊并没有库存量,必须自付选购的状况也比较多见(院外购药),

小白计划方案里边分享的是——太平洋保险的医享无忧百万医疗,确保很全,应该有的确保它都是有,外购药遮盖88种,包括2种特殊Car-T治疗法药物,且保险公司也会依据医疗条件的高速发展对药品清单开展升级,针对5周岁以下少年儿童而言花费也相较于其他商品低一些,

更为关键的是,保证续保期内20年载入合同书,不必担心商品停销、赔付后没法续保问题。

此外一份是遮盖医院门诊的小额医疗险,

如今小孩小,针对病症抵抗能力很差,肠道也特别敏感,假如发烧感冒、发高烧、腹泻等小毛病,仅仅在门诊做一些查验拿点药挂个水,也可以费用报销。

与此同时,小额门诊险里面也涵盖了住院报销和意外险的保证,可以填补百万医疗1万免赔额。

对新生婴儿而言,绝大多数情况下,门诊险比百万医疗险还更为好用一些。

3、教育金,盈利至关重要,灵便些更强

测算存款类商业保险真实收益的形式,小白以前读过,不会的朋友一起看看实例教程:怎样用IRR算真实收益

还有一种非常简单的方法就是,相同的资金投入,去看看中后期领取的钱哪一个更高一些。

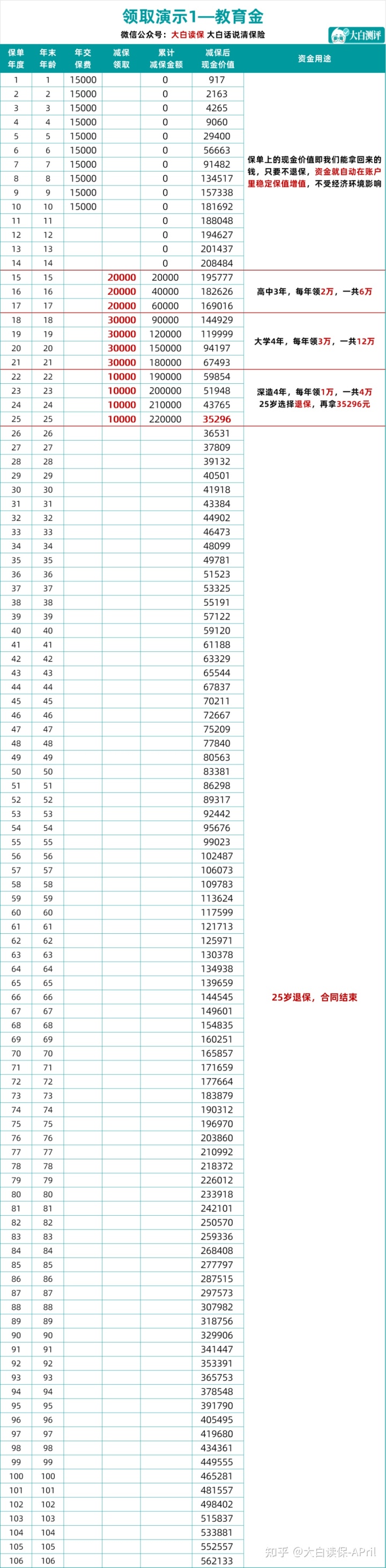

原计划方案里边的教育金是固定不动发放,从孩子高中时期逐渐,每一年能够领取一笔钱,直至25岁,总共领到24万。

小白计划方案里边分享的是一款增额终生寿险,增额寿这几年十分火爆,小白也曾读过许多文章内容专业详细介绍它,如果还并没有了解到了这一保险险种,一定要花精力认识一下它,坚信它能给你带来意外惊喜。

废话不多说,简易总结一下增额寿的特性:

死亡保额和现金价值逐渐提高,短时间盈利(3年缴费,盈利速度最快的商品仅用了4年的时间),并且,产品收益并不像分红险、万能保险难以保证,而是用现金价值方式白底黑字写到合同书,小孩30岁、40岁、60岁的时候会有多少钱,一清二楚,无庸置疑。

而小白往往把他用来作为一个教育金演试,也因为它的协调能力较强,半途任何时候都可以着急用钱,大家能选退保险或减保(即一部分退保险)的方式领到,

假如按原计划方案相同的教育金领到方法,到孩子25岁那年,退保险还可以再取得3.5万,比计划方案多拿到了1.5万。

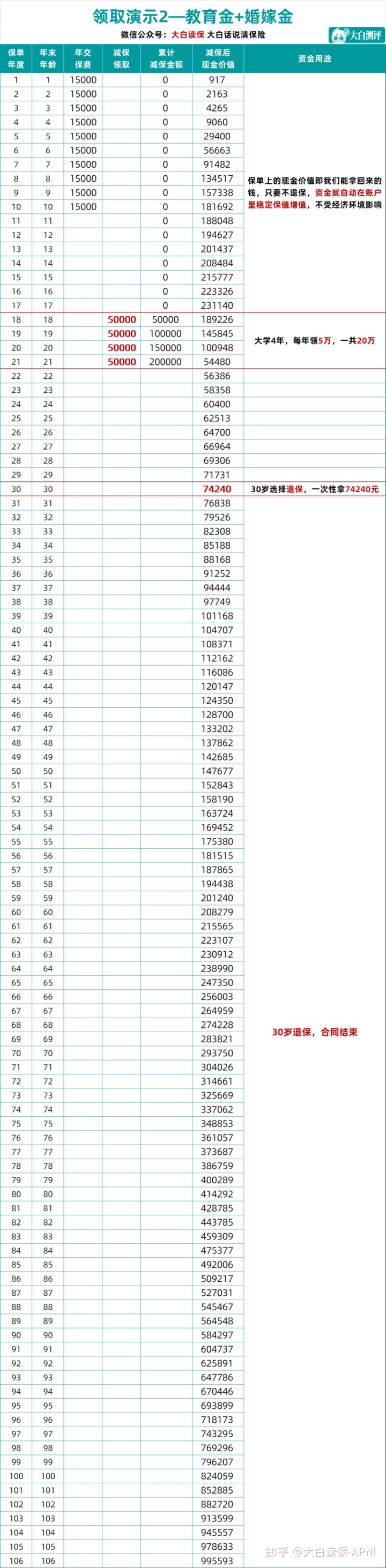

高等教育耗费不太高的情形下,也可以不用使用这一份保险单,挑选从大学的时候逐渐掏钱,历年5万,到了孩子30岁还可以拿7万余,比计划方案多拿3万余。

又比如,普通高中、大学等教育过程,夫妇收益都很丰厚,教育支出没什么承担的状况,保险单一直保存到孩子30岁,再一次性退保险做为小孩的结婚/创业金,就能一次性取得36万余,本钱翻了一倍还多。

如果你想要留在小孩离休做为它的养老保险金,也可以的,等到孩子60岁,15万本钱早已妥妥成了101万。

总而言之,多种多样领到方法,可以按照需配制,而且,增额寿还非常不容易地同时具有了理财产品安全系数、盈利性和流通性三大特性。

根据那样逐一拆卸和解析后,好朋友最后决定依照小白演试计划给孩子投保,只不过把重疾险调整至终生,20年交费,把重疾数次和癌病数次也也给小孩选为。

小白汇总

自然,每一个个人情况不一样,最后兼容的解决方案也会受到各种因素危害,例如收益多少、孩子健康情况、我们对知名品牌有没有爱好、需要达到大家什么特殊需求这些。

如果你想要给宝宝做个最适合的计划方案,能直接评论帮我。

暖宝保3号少儿门急诊保险