男士专享重疾险:超级玛丽7号(暖男版),和达尔文7号相比哪个比较好?

近期全新上线了一款男士专享重疾险 —— 超级玛丽7号(暖男版),

性价比超高,金子拼搏年纪(50岁之前)翻番赔,特殊心脑血管病无尽赔;与此同时,假如初次重疾并不是心脑血管病,相互配合重疾二次赔,可开启与二次重疾的累加赔偿。

除此之外,还针对男士多发癌病制定了相对应的前症、特殊恶性肿瘤保障金,为众多男士们给予全方位的病症确保。

还是老规矩,感兴趣的小伙伴,私聊给小白,一对一深入分析;

商品均是订制方式,必要时购买保险或查询产品详情,能够点链接立即获得~

想要自己做一做课程的,就随我一起接着往下看吧~

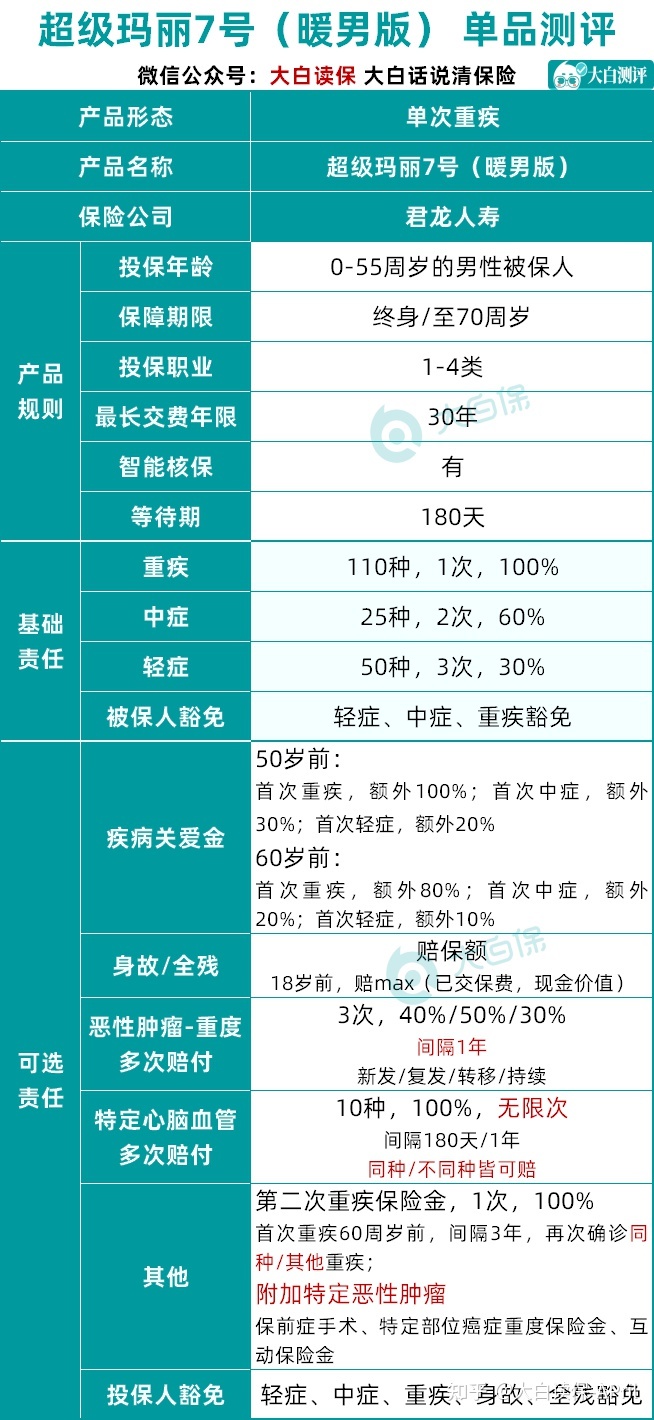

超级玛丽7号(暖男版)由君龙人寿保险投保,是一家中外合资企业,创立于2008年,它公司股东是厦门建发集团和台湾人寿保险。

前不久上线的臻爱无忧中端医疗险、小青龙儿童重疾险,全是它家里的。

2022年第2一季度资料显示:

- 关键偿付能力资本充足率:209.16%

- 综合性偿付能力资本充足率:175.79%

- 风险评级:B

各数据信息合乎监管政策。

最多可购买保险70万保额,基本保障责任平淡无奇,归属于销售市场平均。的优势主要体现在可选择确保上。

01 四大闪光点

闪光点一:特殊心脑血管病无尽赔

心脑血管病,是除了恶性肿瘤以外“第二号身心健康凶手”。

据《中国心血管健康与疾病报告 2019》测算,我国现阶段心血管疾病现患总数 3.30 亿,在其中冠心病2.45亿,脑中风 1300 万,心肌梗塞 1100 万,心脑血管病在中国发病率、死亡率仍持续上升。

而男人由于抽烟,工作压力,喝酒,肥胖症等多种因素,患心脑血管病风险性更高一些。

(平安人寿2021年理赔年报)

超级玛丽7号(暖男版),自主创新心血管无尽赔,每一次赔偿100%保额。

10种特殊心脑血管病:1.偏重急性心梗;2.冠状动脉搭桥术;3.严重脑中风后遗症;4.心脏瓣膜手术;5.主动脉手术;6.比较严重原发性心肌病;7.比较严重肺源性心肌病;8.比较严重心肌梗塞;9.比较严重心脏病;10.主动脉夹层脓肿。

上面10种病症,符合条件,就能不限次数赔偿 ——

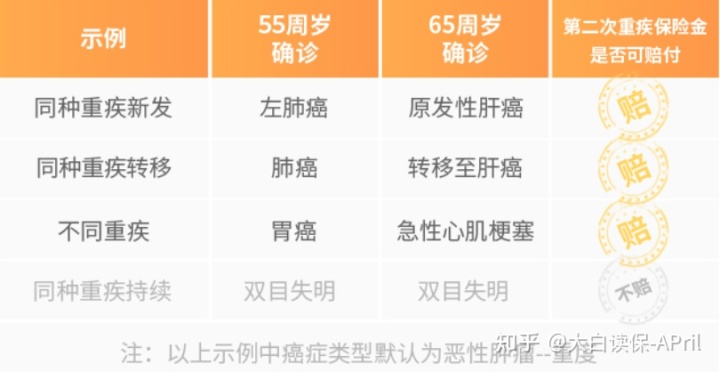

- 初次确诊的重疾非心脑血管病,间距180天之后,诊断之上特疾,可申请理赔;以后每间距1年,再度诊断都可赔偿;

- 初次诊断特殊心脑血管病,以后每间距1年,再度诊断都可赔偿。

并且此项义务还能够与第二次重疾累加赔偿。

举例说明:

30岁的小明,工作忙碌,交际也很多,常常996,挑选购买保险超级玛丽7号(暖男版),50万保额保终生,额外了病症关爱金、特殊心脑血管病、第二次重疾保障金义务。

在一个小明40岁那年,被诊断出肝癌,赔付:50万+50万(病症关爱金)=100万;

5年之后,小亮又确诊了比较严重心肌梗塞,因同时符合特殊心脑血管病和二次重疾的理赔前提条件,赔付50万+50万=100万。

此外,在注册两次赔偿以后,特殊心血管的保障责任仍继续有效。

但有一个小遗憾:

假如第二次及以后的病历资料表明,此次心脑血管病归属于“不断情况”,不符合赔付标准。

什么叫“不断情况”?

实质上,便是以前确诊的重疾并没有彻底痊愈,病症位置及医师有关病症临床诊断,与以往完全一致。

但一般而言,心血管的复发性还是很高的,如果想“兴新”规范,还是有一定赔付挑战性的。

从这一点来说,营销手段更超过作用,大家要注意下。

闪光点二:二次重疾,赔偿成本低

初次重疾60岁前,间距3年,再度诊断相同/别的重疾,可附加赔偿100%保额。

相比许多“二次重疾只有赔偿非相同重疾”的商品而言,赔付门坎要低一些。

不过有一点需要注意:

初次重疾的不断状况是不予以理赔的,归属于受益人初次诊断完的重疾通过术后并没有彻底痊愈,且疾患诊断及疾病位置完全一致。

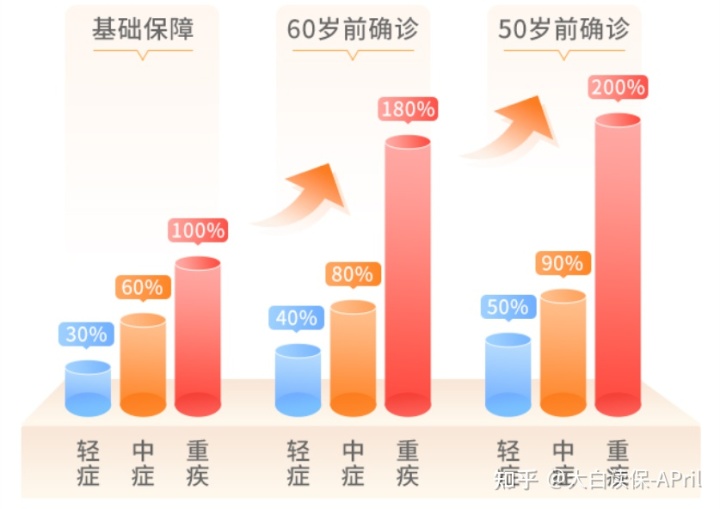

闪光点三:病症关爱金赔付比例高

超级玛丽7号(暖男版)的病症关爱金也很有特点。

- 50岁之前初次首次诊断重疾、中症、轻症,应分别附加赔100%、30%、20%保额;

- 60岁之前初次诊断重疾、中症、轻症,应分别附加赔80%、20%、10%保额。

越重要的阶段,可取的确保越大,最大翻番赔。针对家里的顶梁柱、下有小的这一一样黄金年龄段而言,确保更充裕。

闪光点四:多发癌病确保全方位

不但可以额外恶性肿瘤补贴,更具对于男士多发疾病的附加保障责任能选。

1)恶性肿瘤补贴

疾病的延续性、反复性和长周期医治,这一不用多说了啊。

而癌症病人医治完毕出院之后的1-3年之内恰好是发作、转移高发期,90%的病人全是在这个时候所发生的迁移、发作。

超级玛丽7号(暖男版)癌病二次赔确保,和超级玛丽6号十分相似:

初次诊断癌病1年之后,还是处于恶性肿瘤情况,不论是不断、发作,迁移或是兴新,都是会再度给付癌病补贴。补贴以3次为准,每一次给付间距为1年,各自赔偿40%/50%/30%保额。

对比间距3年之后,一次性赔偿100%保额的癌病二次赔,超级玛丽7号(暖男版)的癌病补贴确保更好用。

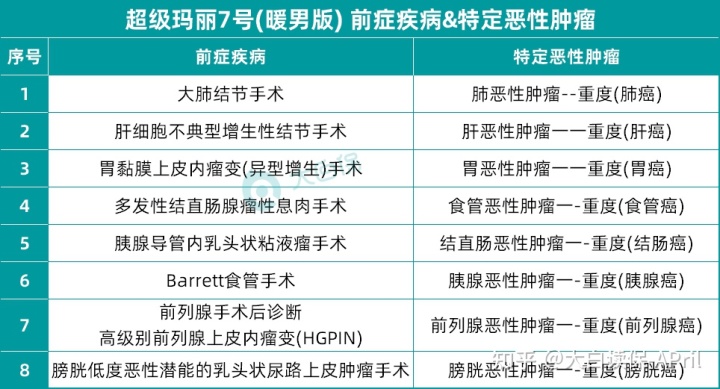

2)特殊恶性肿瘤保障金

给予男士多发癌病附加赔+互动交流早筛确保。

确保8种多发前症+8种多发癌病。

我看了一下,男士多发的癌病几乎都覆盖了,认可度还是很不错的。

02 小白总结

最终来看一下大伙儿比较关注费用问题。

能够看见,

超级玛丽7号(暖男版)在挑选基本保障及其额外病症关爱金时,价格的优势显著。30岁男士选购,与达尔文7号对比,很便宜200块左右一年。并且,超级玛丽7号(暖男版)的病症关爱金,在50岁之前赔付比例更高一些。

可是它并没有达尔文7号“重疾赔付后,非一个组轻中症确保维持合理”此项保障责任。换句话说 —— 价格低了一丢丢,但防贫实际效果相对性要差一些。

额外上癌病二次赔,达尔文7号或超级玛丽7号(暖男版)的价钱类似。前面一种扩展了轻微恶性肿瘤或原位癌的二次赔偿,确保更加全面;后面一种采用补贴方式,赔付周期较短。

额外上心血管数次赔,超级玛丽7号(暖男版)股权溢价比较多,但达到递交不分赔偿频次;达尔文7号则赔付比例更高一些,能赔120%保额。

额外上身故责任,达尔文7号性价比比较高。

总而言之,

超级玛丽7号(暖男版)、达尔文7号算得上是势均力敌,作用差不多,都各有闪光点。卷进不能卷了。

但是要注意,超级玛丽7号(暖男版)仅限男士选购。

费用预算焦虑不安、注重高保额:

能够优先选择超级玛丽7号(暖男版),最大能购买保险70万保额,基本保障及其额外额外赔的价格比较变低;

追求完美充分保障、注重性价比高:

我觉得达尔文7号将会是最佳的选择。

整体实力强:重疾赔付后,非一个组轻中症确保维持合理;癌病数次赔扩展了轻微恶性肿瘤或原位癌的二次赔偿;ICU医院病房持续住院治疗满7天即使没有做到轻症、中症、重疾的赔付标准也能赔。

自然没有绝对的好的产品,适合自己就是很好的。

你们可以根据自己的喜好、喜好、身体健康状况等不懂装懂。自个拿不定的,能直接私聊小白,一对一沟通。

(*原文中商品实际保障责任以保险条例及保险合同为标准)

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1048 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览