真的很难,母子俩同时得癌,重疾险赔付共150万余元,并豁免11.52万保费

购买保险前,许多朋友总是担心2种情况:能赔吗?赔的速度更快吗?

因此小白上线了免费体验赔付帮助服务项目——小龙赔付,现在就产生一个“母子俩同时得癌”的例子,以供参考参照。

商业保险都一样,和谁买,结论很不一样,对小白而言,购买保险仅仅提供服务的逐渐,而非完毕。

01 赔付详细信息

2019年6月,张女士(笔名)在小白为自己与家人各自买了一份重疾确保:瑞泰瑞盈重疾保险(给自己)、芯爱重疾保险(给先生的),慧馨安儿童按时重疾保险(给儿子的)。

用张女士的话说 ——

一般工薪家庭嘛,抗风险弱,或是要有个确保。

上年10月,张女士2岁的小儿子,右脚踝忽然肿疼得走不了路了,这一紧急状况打破一家人的平静生活。

她急急忙忙带着孩子去了儿科医院。

医师初步诊断为扭到,让张女士给小孩喷上止疼消炎的喷雾剂,回家了再观查看一下。

结论几日过去,小孩的病症都还没减轻。张女士怕错诊了,便又带着孩子来到某知名骨科医院就医。经医院诊断:认为是骨髓炎,必须住院医治。

张女士松了一口气,

惦记着终于寻找发病原因了,只需对症治疗,孩子很快就可以恢复好了。

不曾想,女儿的病况却越来越厉害。

医师找到她说有一定有可能是“白血病”。张女士害怕也不愿相信这些结论,便找来别的其他医院门诊联合会诊。

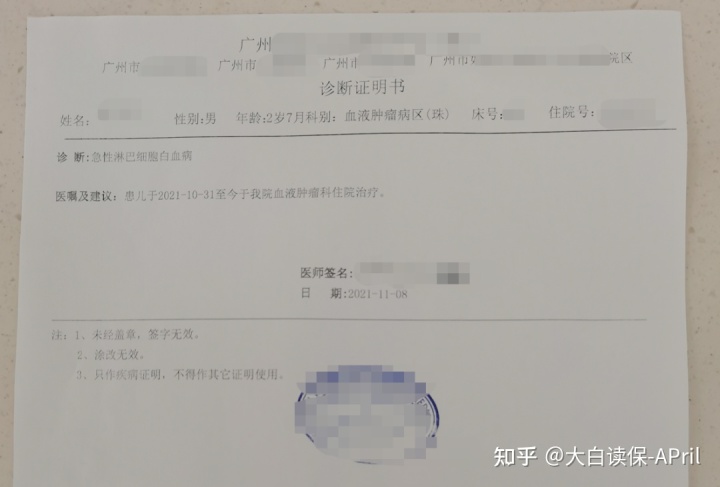

最后小孩被诊断为:急性淋巴细胞白血病。

取得诊断过程的她,整日默默流泪,多希望那只是一场噩梦。

主治医生告知张女士:

要开展为期3周放化疗,能够进一步判定小孩所患白血病的危险等级。假如是高危型,则会面临干细胞移植也可采用CAR-T靶向药物治疗,喊她提前准备有关提前准备。

经历过一次又一次地严厉打击,张女士一直做最坏的打算 —— 拼死拼活也把孩子救过来。

此刻她想起了以前给小孩买保险,于是就联系上了了我。

收到张女士的报警,协赔权威专家姜红燕便立即和她获得了联络。

协赔权威专家掌握案子相关情况后,帮助张女士向保司报案。另外还汇总了赔付所需要的材料表给到你张女士,并且表示赔付中出现任何疑惑,主动沟通。

协赔权威专家告知张女士,由于赔付额度非常大,保险公司必须一定时间展开调查,耐心的等待和相互配合就行。

张女士一开始还有些担心,

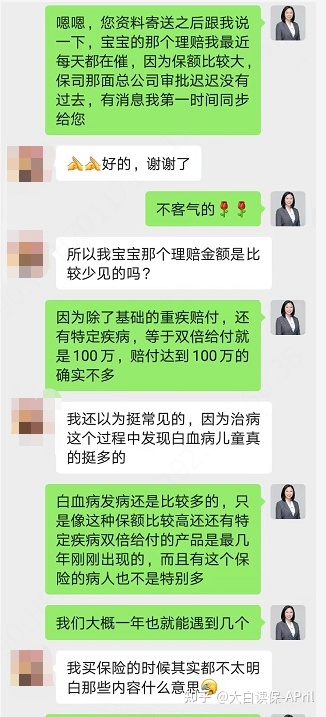

感觉50万也算不上多呀,并且小朋友患白血病的现象还蛮比较常见的,怕保险公司有意卡赔付。

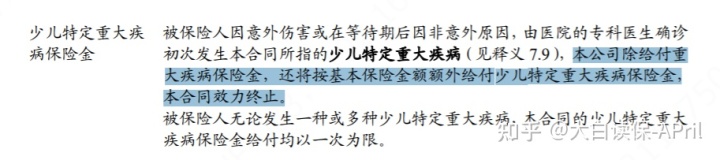

在协赔权威专家耐心解释下能了解,自身本来给孩子买的50万保额的重疾险,居然能赔100万(慧馨安儿童按时重疾保险内置儿童特殊多发重疾二倍赔)。

这100万,针对张女士一家而言,可谓是锦上添花。

就在那女儿的赔付进入了保司谈话环节时,张女士却在这个时候查出了了甲状腺癌。

她本来打算等到孩子的赔付款下来之后,向保险报案的。她怕由于自身的情况,影响了小孩的该笔赔偿款。

协赔权威专家喊她放一个一百多个心,

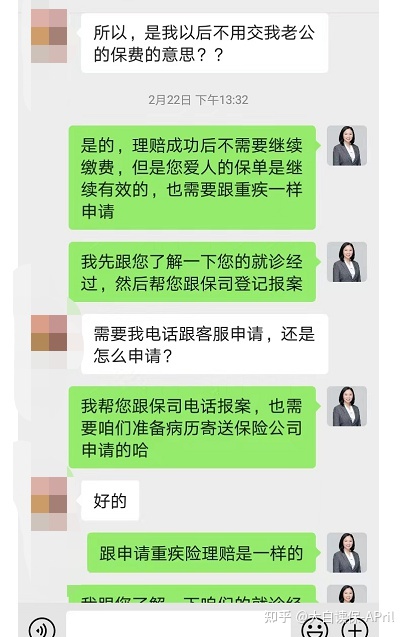

小孩、母亲二份重疾险是各自买了,赔付并不矛盾。

并且是因为她先生的保险单都是张女士购买保险,附加了投保人豁免。因此往后面她老先生那份保险单不需要再缴费了。

02 小白评价

最后,在协赔权威专家的支持下,

张女士跟她女儿的重疾险各自赔付50万余元、100万余元,与此同时其老先生豁免中后期保费11.52万余元。

拥有这150万,坚信张女士的大儿子就算必须干细胞移植都够用。

可以说是不幸中的万幸了。

因此小白在这儿还是得友情提醒 —— 大家购买保险优先选择保额,

最少30万发展,费用预算够用的可以选择购买到50万甚至更多。

最好是选择含 “保额附加赔偿” 的重疾险。

一个是,保额更充裕,

另一个是,各种理赔报告结果显示,重疾非常大的几率都出现于60岁以前。

常常看你们文章中的好朋友很有可能也发现,我总不断在就跟大家注重保额的必要性。

没法,确实是许多人买了重疾险保额都非常低。

图片出处:太平人寿2021年理赔年报

太平人寿的重疾件均赔偿额度,仅有8.8万;

中国人寿变低,仅有4万!

图片出处:中国人寿2021年理赔年报一开始见到这个数字,小白还是非常惊讶的,

但是仔细想一想这个数字这么低,有其一定大道理:

老牌保险公司主要线下门店,而线下推广许多销售员喜爱强烈推荐储蓄型或是有带返还型保险,

价格高,保额更低。

而大多数家中终究资金有限,就只能委屈求全减少保额了。

像主推线上保险公司,

重大疾病件均赔偿额度大多数都要高一些,类似可以达到20万元左右。

那也是时下互联网保险,高速发展的原因之一,

同样确保、同样费用预算的情形下,互联网保险新产品的保额更高一些,

真碰见了事情,赔到手里的钱就会越多。

一般而言,

重大疾病治疗费,基本都是在二三十万之上,需要好一点的冶疗,价钱还会继续贵很多。

假如保额买得过少,即使拿到赔付,

几万块,只不过是九牛一毛,并不是能够很好地转移风险。

因此大家一定要先将保额做充足了,

如果有费用预算,再去考虑例如:多次赔付、投保人豁免等保障责任。

商业保险便是防患于未然。如果你想配备商业保险,转移重病所带来的经济压力,小白可以结合你自身的身体健康状况,及其费用预算等各个方面信息内容,选择适合自己的商品。

众民保2025

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1090 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|765 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览