我,33岁离休,带上一家三口周游世界

深圳市被按下了暂停键,小白今天也早已全体人员在家办公了。看见与日骤增的确诊人数,大家心中难免会有些许的厚重。

那么今天,准备就跟大家随便聊聊、聊点轻松的话题。

大家先来说两个小小故事。

故事一:

这种90后的妹纸,她已8年没有上过班了。

依靠手上的两套房子:一套自己住,一套租赁(一线城市,每一个月房租会有1万余);及其100W+的存款利率,每一个月有一万多的现金流量,用于遮盖支出非常合适了。

小故事二:

来源于台湾的曾婉玲,作业11年之后,在他33岁便很早退休,逐渐一家三口周游世界。

为了能能够快速存够退休养老金,她和另一半租房子住最便宜学生宿舍,试着自己种菜自己做饭吃,不买车、不买房子、没有买不必要衣服裤子。10年的时间,积淀下650万。

他们都能被称作实践活动FIRE生活的代表,

FIRE是个什么含意?翻译出来便是「财务独立,早日离休」。

实质上:

当您有充足的资金了,能运用互联网赚钱作为支撑你日常生活开支了,就不用再再替工作的事而心烦了。不爽的情况下,随时都可以把一张赫然写着“世界这么大,我想去看看”的小纸条,扔到老总桌子,完成提前退休政策。

那该怎么考量这钱是不是挣够了啦?

美国麻省理工学院的专家学者,给出了一个有名的“4%规律”,

举例说明:

小赵每一个月各种各样支出加在一起1万余元,一年便是12万,12万除于4%相当于300万。即当小王拥有300万余元,再换这一大笔钱用于项目投资,年化收益超过4%时,本质上就能退休。

因此究竟大概要多少钱,才能达到财务独立,提前退休政策?

答案就是因人而异。

假如你花钱的地方较多,一年需要花费100万,那你就要2500万才能达到FIRE生活。

你们都都去算一算,想要实现这一个人目标,大概要多少钱?

如果你计算你想要的离休运行金后,例如300万,

如果你想要10年之后离休,那么这10年里,你每一年就需要最少存到30万。

众所周知,

盈余=收益-开支,

如果你把盈余这一个人目标确认了,需要提前退休政策,无非就是「提升收入、减少开支」这俩方式。

1) 提升收入

对于大部分“职场人”来讲,并没有可观的爸爸妈妈财产、也没一夜暴富的运势。提升收入乃是完成提前退休政策的不二法则。

以前上超温搜的程序猿刘辰,

只因为本身足够努力,再加上又足够幸运,踩上时期风口,字节数6年实现财务自由:

高考后,是为了给以前创立的社团活动建立网站,在家自学敲代码;进到大学之后,即使是考试时,顶着技术专业不及格风险,还在熬夜学习敲代码;大二便开始找好工作,大三取得支付宝钱包实习offer;在支付宝呆了三年,还参加了那时候产生较大反应的支付宝钱包本年度个人账单新项目;之后进到糗事百科当前端工程师技术工程师;想不到糗事百科被字节数回收,阴差阳错进到巨量引擎;2014年到2020年,在字节数的6年里,它的岗位已是杰出资深专家。

非计算机专业出生,全凭通过自学做到这种地步,着实不易。其实就是这一年,他28岁那年,公布了从字节数离休。

手里拿着可观的股指期货,腾讯官方、美团外卖、拼多多平台等企业的个股,及其投入的好几处房地产,打开了旅居生活日本,运营温泉山庄的惬意生活。

但根据boss直聘上年公布的《95后职场人经济独立情况调查报告》,

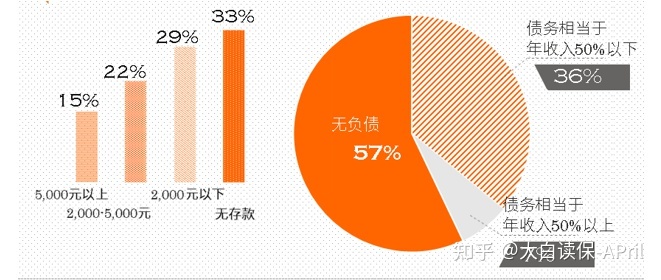

超出一半的95后年收入在5~10万余元,只有四分之一的年薪超出10万余元。充分考虑日常租房子、还款、消费服务附加职业技能培训耗费,三成以上95后年青人并没存款,仅有15%年轻人储蓄在5000元以下。

95后储蓄债务状况。图片出处:boss直聘

年轻人工资水平,依然存在质的提升室内空间。

除开提升工作中收益,资产不断增加也非常重要。

所说财产,就是能够增值的东西了,例如房地产、个股、股票基金、债卷等,仅有将钱变为财产,钱才能生钱,不然只能伴随着通胀持续掉价。

在如今的经济形势下,特别是一定要注意安全资产不断增长。

我认识许多朋友,

他把70%的钱,都扔到了安全性稳健第四象限(例如大额存款、债卷、储蓄险等),随后用贷款利息去进行第三象限的金融理财(个股、股票基金、虚拟货币等),投资理财得到的盈利,刚存回第四象限的账户上。

算得上是非常时期,对标准普尔家庭财产投资比例的一个适用范围调节,

持续滚大安全资产这枚滚雪球。

2) 减少开支

假如收益暂且不能提高,那么就一定要想办法减少支出,保证盈余的稳定平衡。

33岁曾婉玲一大家子还能够实现FIRE生活,她实践的办法,就是利用减少支出,拼了命存款。

在法定退休年龄达到70岁日本,51岁坂口大爷,就能过上退休后的生活。也要靠极简的生活,和很低的物质欲望。

衣服裤子,鞋基本都穿十年以上,只需可以穿就接着衣着;

食物只买一天分量,决不消耗;

就并用手机,都是Nokia2007年开售的老款。

从不乱花钱,只买自已的生活需求,每一个月薪水都需要攒起来一部分,

即便现在退休,每一个月,也只花固定不动生活费。

在豆瓣“FIRE生活”工作组里,

成员们都在彼此共享「怎样做到减少物质欲望,过极简主义生活」,例如尽量依靠城市公共交通、不买新衣服、降低访问网络与社交圈子、避开炫耀性消费...

即使没有方法立刻完成平躺着离休,但是至少给自己留点拥有选择余地。

此外我发现了啊,

商业保险,也是促进FIRE生活群体的必备。

赚钱、存钱,也需要守得住钱。

而生活当中较大不确定性开支之一,便是医疗费用。

谁都不知道病症、出现意外,在哪一天来临。万一哪天真遇到事了,有保险扛着,还不至于把赖以生存保持FIRE生活房子、储蓄拿出来看病...

用好几百、好几千就可撬起几万元乃至几十、上百万的医疗费用,

确实是少花钱,干大事了。

不但自己买,家里人的确保也需要配全,并且保额要够高,才能更好地转移、对冲交易财务风险。

总而言之,FIRE这件事情,人人都能试着,

无非就是通过各种渠道提升收入水准、尽量减少多余支出,留出大量盈余,

对钱的需要低,就比较容易完成财务独立、很早离休。

不过我觉得啊,

能难以实现FIRE生活,其实不是关键,而是需在怎样的生活里,才能发现自身价值。

许多人就记得财务是什么,却忘记了随心所欲的含意。

如果不能回应,如今离休你要做什么,你也难以从而实现“随意”。

小蜜蜂6号意外险