从小孩出生到娶妻生子,养活一个娃需要多少钱?怎样贮备将来教育金

前几日见到一份汇报,不得不感慨,如今养个孩子成本实在是太高。

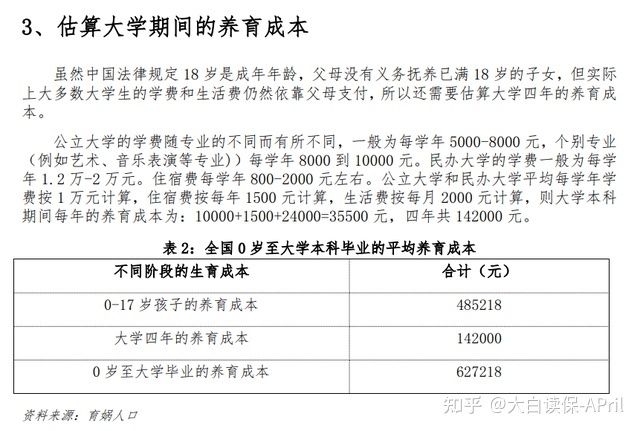

《中国生育成本》汇报中写到,

一个小孩从出生到17岁的各类耗费,均值要48万余。学校4年最少还需要加上14.2万。

自然,这个数字也就是个参照,不论是穷样或是富养,总是把小孩带大。

但是可以知道的一点是,孩子将来有一笔钱是当然要花费的:

15岁上高中;18岁上大学;21岁读硕士;阶段的兴趣培训班、培训机构;未来完婚、购房这些。

做为爸妈的,谁都希望可以让孩子生活得更好条件及教学环境。

但以后可能遇到很多事,例如经济实力产生变化,或者教育成本愈来愈高导致你收入不能支撑点这些,可变性太大。

因此,最好提早给小孩提前准备一笔钱,这么一来,就算未来家庭状况产生变化,最少小孩最基本的教育资金也有保证。

终究从小孩出生到念书进修、娶妻生子,最少给大家留够了20年时间,在这期间能够提前安排。

01 如何贮备?

方式一、基金股票

一部分父母会挑选把每一年的春节红包拿来购买基金或是个股。

听上去好像挺好,但是像这几年,大多数人应该都是不值。我自己也难以承受,小孩上学要用的这一大笔钱,一下子亏好几千、几万元,太没安全感了。

方式二、存款

最常见的是存款了,例如定期存款、大额存款这些。

相较于较为股票型基金,将钱拿来买这种产品,其实会更为妥当。但是这种一般都有一个很大的难题,便是年利率会急剧下降。

如今买进存款,或许还有4%的商品。

但多年后储蓄期满,购买也就只能购买到3%,乃至2%的商品,然后过十几年,可能就到了1%了。

大家都知道的支付宝余额宝吧?

2013年推出的情况下,它七日年化利率最大可以达到6%,那时候大部分人都会挑选将钱装进去。结果到了如今,早已不上2%了,存有里边的钱可以说是愈来愈一文不值。

除开购买股票、股票基金,买存款以外,是否还有第三个去选择?

这儿为大家提供一个新理念,保险公司上线的储蓄险商品,将会成为将来稳定理财产品主要挑选,用来整体规划孩子将来的教育金非常合适但是。

02、低风险理财商品届的新星

储蓄险,简单的说就是保险公司做出来的纯投资理财产品。

它跟我们平常较为常接触到的的重疾险、医疗险等保障型保险关联并不大,储蓄险的功效十分纯粹,便是投资理财。

为何储蓄险比较好呢?

① 储蓄险的盈利是能够保障的

因为我们选好缴费数额与社保缴费年限后,保险单每一年的现金价值,都是会白底黑字写上合同上,买更好时下盈利就已确认了。

每一年的钱有多少,这种全都都要在选择的时候,便会写到协议里边。

目前市面上很不错的储蓄险,长期性年收益率一般都达到了3.5%上下,乍一看好像盈利不太高,但是它是利滚利,时间一长,那就十分贴心了。

3.5%利滚利升值30年,换算为存款的单利有6%,比绝大多数保本理财产品盈利都要高,在几十年后来看,还需要变香。

无论未来怎么样,保险公司都需要履行内的承诺,该出的钱一分都也不会少。

跟将钱放进银行买理财商品不一样的是:储蓄险利率锁住的时间比较长,将近20、30年,甚至可以锁住一辈子。

仅是从这一点来说,储蓄险就特别适合用来做为整体规划小孩教育金的最佳选择。

② 领到十分方便

有些储蓄险也是容许半途取款,如果还没有到合同约定的保障期,遇上小孩需要用到钱时,我们能向银行申请办理领到一笔钱出去付款,剩下来的留在保险单里边利滚利增长。

例如孩子上大学,我们能申请减保掏钱出去付款培训费,及其每一个月生活费。又如果孩子想报一个音乐班,大家可以直接申请办理减保,取款出去适用孩子学习兴趣喜好。

总而言之,想什么时候领都能够,只需向银行申请办理就行,公众号上就能实际操作,十分方便了。

假如期内现金流量很充裕,彻底动不上保险单里边的钱,那么我们还可以把这一大笔钱做为孩子将来的创业金、婚嫁金这些。

③ 有保障

可能有些人了解,存款仅有50万以下是保底的。这是因为金融机构都是会统一给我们的储蓄上“存款保险”,万一真出大事了,或是保险公司会来赔偿。

即便保险公司过世了,依据保险法,我们自己的储蓄险保险单还会交到其它的保险公司执行。

这一安全系数,无可挑剔比银行还要高。

03、什么样的产品适宜配备?

目前市面上的储蓄险商品实在是太多了,许多家长也不知道该如何买,万一选错了也不太好。

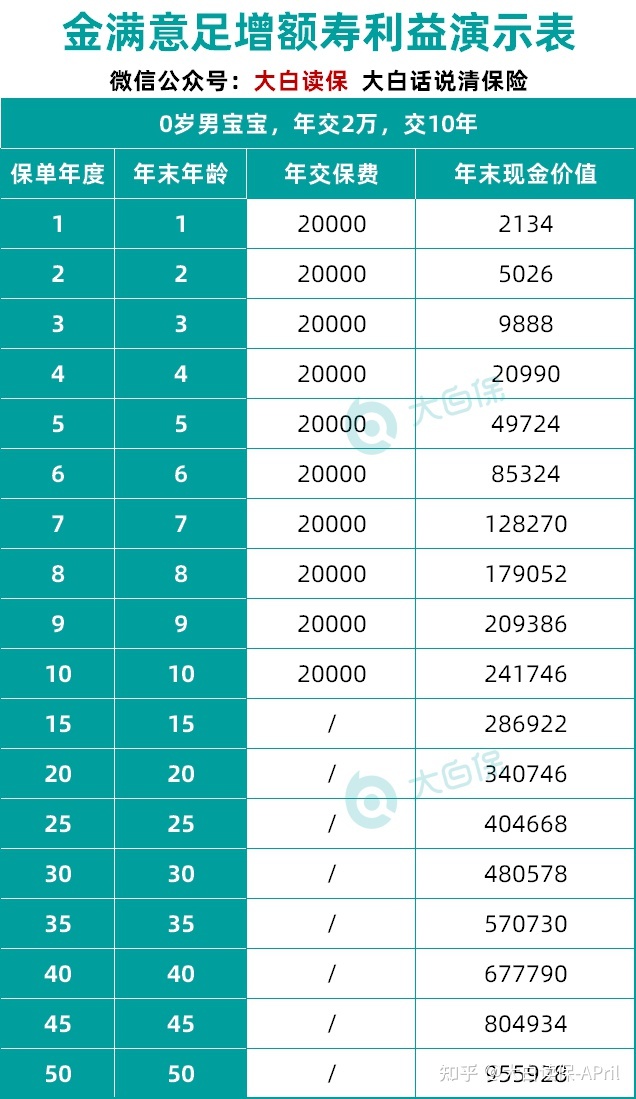

可能有些人还不清楚,金满意足臻享版,就比较适合做为教育金,今天做个实际的例子演试一下。

假定父母给刚出生时闺女买一份金满意足臻享版当教育金,年交5万,交10年:

从孩子16岁读高中逐渐,能够每一年取2万出去作为培训费或生活费用,一直得到24岁,一共拿到了16万。25岁孩子硕士研究生,能够取20万出去作为创业基金,不自主创业得话,也可作为初入社会的租房子、买车等资产。28岁孩子结婚,能够取50万出去当陪嫁、买房的首付等。这时候保险单里面还剩16万余,还会升值。假如后边一直无需,到60岁时会49万,能够退回它一次性把钱拿出来,作为养老金填补,借着人体健朗的适宜慢慢享受随心所欲的退休后的生活。

非常值得讲的是,除开安全性稳定能够锁住年利率以外,给孩子买金满意足臻享版做为教育金,也有五大益处:

第一,给到孩子满满的仪式感。往后面每一年到暑期,就给孩子资金投入这一笔保费,作为一份附加礼物。买回去,也可以申请纸质保单,手里拿着本子自小做财商培训。

小孩是并没有决定权的,可是我们大人能通过以身作则、实打实的生活规划,在潜意识中影响人,让她们健康的成长。

第二,钱都是根据需求拿取的,相对性比较灵活。例如本来假定娃循规蹈矩读高中-高校-硕士研究生的,但是孩子很有志气呀,考进国外名校,那么可能那就需要一下子取出一大笔钱。此刻,我们能直接在保险单里取多一点钱,再不然能够退回一次性所有取出来。总之无论娃怎么造,钱能跟随整体规划一起走,而非人被保险单牵着走。

第三,管控权在投保人,其实就是父母的手里,防止小孩胡乱花钱。父母可以通过线上申请办理取款,无需通过小孩的允许,都不会扣除成本费/附加费什么的,安心取。等孩子长大了,有管理能力后,能跟保险公司申请办理将投保人调整为小孩,让其随意应用。

第四、万一家庭不和离婚,许多法院会觉得这一份保险单是赠予小孩的,极有可能不被切分。(PS:假如小两口关联不太和谐,最好把保险单受益人特定给自己)

第五、将投保人调整为小孩以后,因为在幼儿领证前便已交了保费,就相当于娃的婚前房产。万一并没有遇到合适的另一半,这一份保险单一般也不会被切分走。

04 小白总结

令人遗憾的是,小白早已收到官方公告,金满意足臻享版最迟9月30日就需要全方位已下架,不排除搞突击提早下线的可能性,有需求的父母最好是尽快分配。

自然,每一位家长们的念头估计都不完全一样,想知道自己家状况怎么配置比较合适,能直接评论给小白深入分析,毕竟是订制方式,现在只有在白色的帮助下能买到。

暖宝保3号少儿门急诊保险