存款巨大变化,短期内定期存款利率反而比长期性定期存款利率还要高?

前几天看财经资讯,提到「金融机构利率倒挂」,简单的说就是 ——

“短期内定期存款利率反而比长期性定期存款利率还要高”的一种状况。

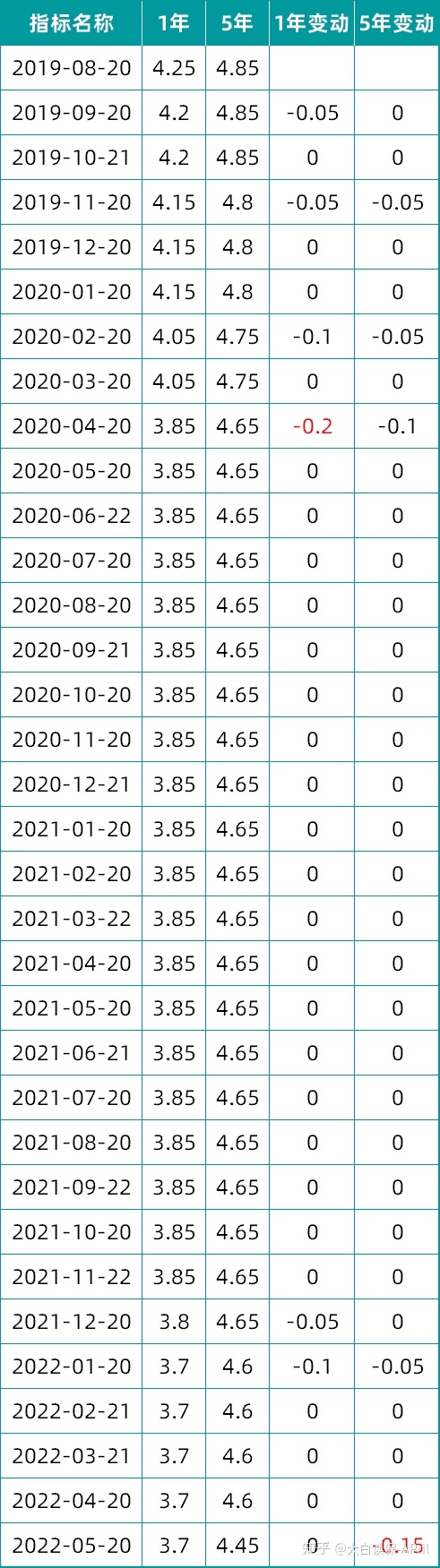

以中行为例子,

现阶段三年期定期存款利率为3.15%;而五年期定期存款利率才2.75%。

工行都是从此之后状况。

一样存5万块,五年期利息每一年反倒还需要比三年期的,少200元钱。这上哪讲理去?

一般而言,存时间越长,贷款利息越大才对。

终究该笔资产需在很长的时间段内,没法使用。壮烈牺牲流通性和经济成本,自然利率需要更高一些。

那样,为什么会有利率倒挂?对咱们平常人来讲,利率倒挂意味什么?

01 先来说利率倒挂的主要原因:

中行研究院研究员梁斯的解释就是 ——

5年限定期存款利率比3年限更低,一定程度上体现了公司对将来长期性利率走势的预测。从宏观局势看,年利率自然环境以后可能存有再次下滑的很有可能,短期内获得长时限债务的要求并不大,这减少了金融机构提升长期利率的驱动力。

我们都知道,银行关键赢利方式或是来源于“利息差”,

先用相对较低的贷款利息吸引住储蓄,然后以相对性高一些利率将钱贷出去,

这一来二去的,就可从这当中获得很多盈利。

像工行,上年一年的净利息收入也高达6907亿(要记住茅台酒2021年全年收入也不过1095亿)。

但是到了在今年的,我国为了能刺激经济,激励中小企业未来发展,依次减少了1周期和5年限LPR(借款贷款基准利率)。

贷款利率下调,在定期存款利率不变的前提下,银行的利润当然也会受到挤压成型。

从银保监今年一季度发布的数据看,

仅工行一家的净息差,就下降0.11%,大概估计下,比以前要少赚360亿。

若想控住获利能力,除非是储蓄规模不会改变乃至下降的与此同时,借款量可以大幅上升。

但是实际情况是 ——

一季度人民币存款提升10.86万亿,同期相比多增2.51万亿;而新增加居民贷款却创出最低...

借款在降低,储蓄却有所增加。

在这样的情况下,为了保住盈利,也就只能降低存款利率了。

02 利率下行已经不再是一两天的事情了

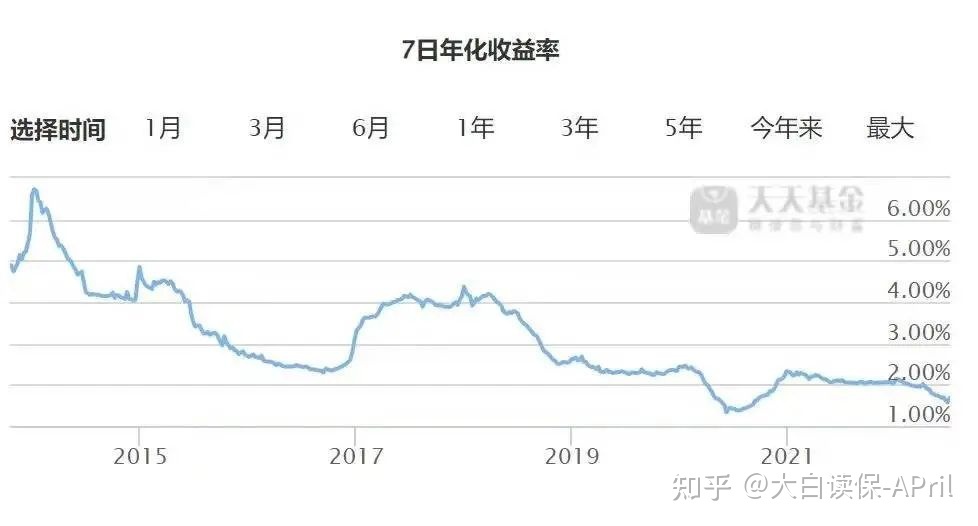

余额宝收益率,从4.0%时期进到1.0%时期;

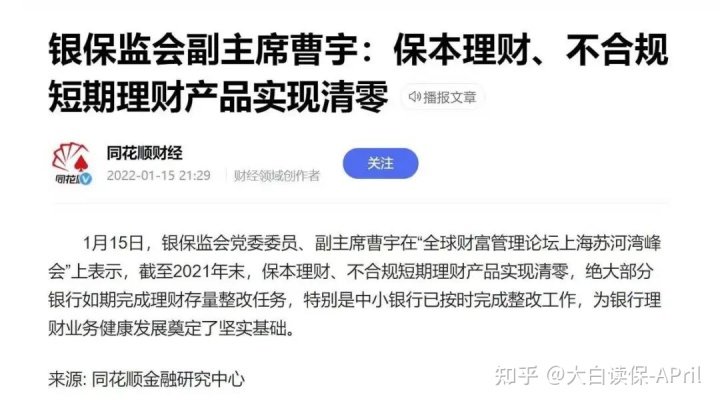

投资理财产品在今年结束刚兑,不会再服务承诺保本保息,和买基金一样,必须自主经营;

国债券、大额存款利率一降要降;

如今哪怕是存定期这最后一道“防御”,又被穿透,出现利率倒挂状况。

在这种大背景下,

对于大部分没太多理财经验的人来讲,很不友善。

- 因为在之前,将钱放到这种“中低风险商品”里,盈利都不会太差,凑和也可以跟通货膨胀差不多;

- 如今......

怪不得有很多人,特别是那些顶顶富有的人,这几年都是在配备分红保险、增额终身寿这种储蓄型保险。

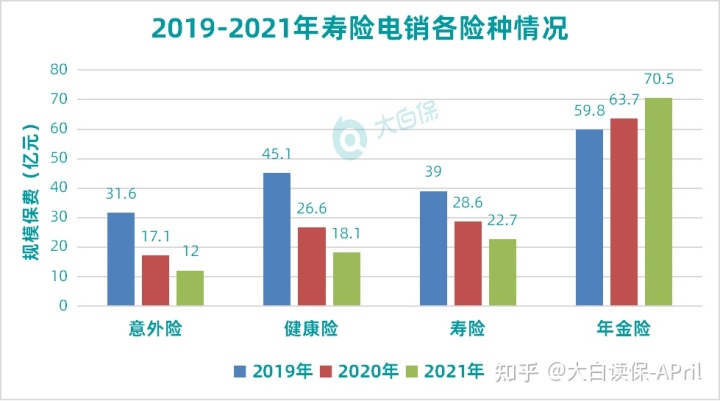

我国保险业协会公布的《2021本年度寿险手机营销行业经营情况分析汇报》资料显示:

2019年至2021年持续3年以来,在保障型商品增长乏力且慢慢下降的背景之下,年金险却一直保持着逆势增长。

好赖储蓄型保险,目前尚能锁住3.5%的本息盈利,

计算出来大家耳熟能详的单利得话,

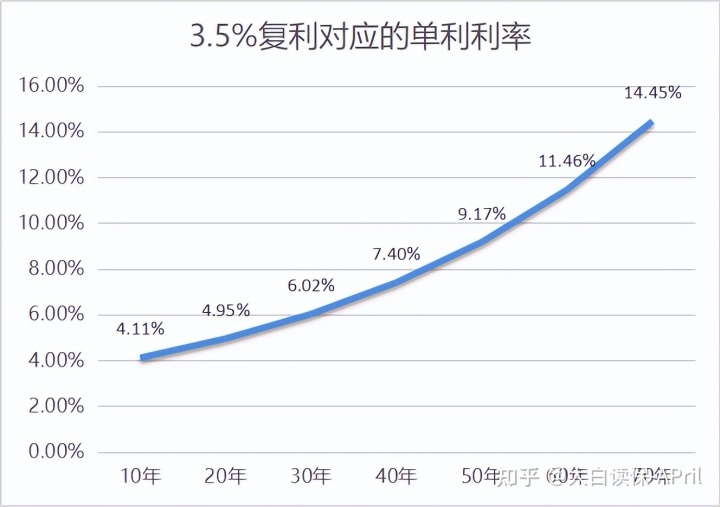

拥有10年,具体复合型年化利率收益是4.11%,20年4.95%,30年6.02%,40年7.4%,50年9.17%...

白底黑字写到合同书,就算之后年利率不断下滑,放入储蓄险的这一大笔钱也能一直按3.5%预定利率提高。

而且不用耗费时间、心思去管理,真就挺香的。

我自己是重新规划了理财规划,

①把货币型基金中的一部分钱,移到了增额终生寿险里:

②剩下来的少许短期内周转资金,

一部分就继续放到了货币型基金里;一部分投进了股票型基金。

在利率下行的大背景下,怎么做到利益最大化,完成资金稳定升值,算得上是我们每个人已经考虑的问题。

长期性锁住投资回报短期内可变资本相互之间组合,高风险投资做为冲峰,防守型项目投资做为防御,可进可退。

对于这种理财规划,自己或是令人满意的。

自然,每个人的状况都不一样,最适合的资产配置方案也有所不同。

一个严谨资本保障方案牵涉到人口数量、年纪、经营情况、家庭保障空缺、将来现金流量要求等各个方面综合性要素。自身拿不定该如何规划的,可以留言给小白聊一聊看,说不定能给到你一些新理念。

暖宝保3号门急诊

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|231 浏览

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师|738 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览