北京人寿大黄蜂7号出场,横向比较公布,低费用预算家中是否适合买?

儿童重疾险市场竞争可以说日趋激烈发展趋势。

上有青云卫1号出场,时有慧馨安2022追捕,

北京人寿的大黄蜂系列产品总算迈入重磅升级,发布大黄蜂7号(全能型版)。

在大黄蜂6号前提下,确保更新,保费基本上不会改变,加量不加价,有些人称作儿童重疾险吊顶天花板!

今日小白产生详尽专业测评,文章内容分成三部分:

- 大黄蜂7号,有什么更新?

- 大黄蜂7号确保横向比较

- 儿童重疾险,如何购买适宜?

01 大黄蜂7号,有什么更新?

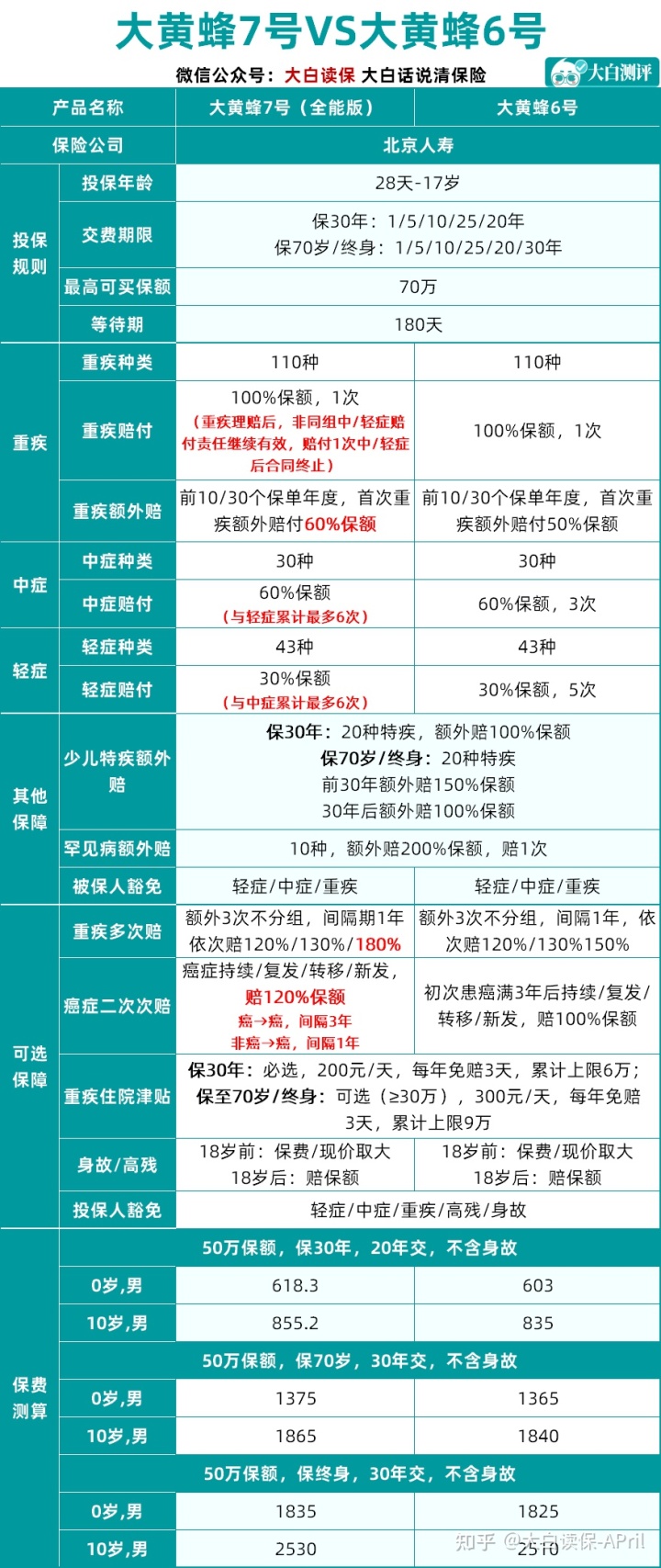

废话不多说,首先看确保表:

大黄蜂7号在购买保险标准上没什么变化,适用0-17岁购买保险;

保障期可选择保30年/保到70岁或是保终生,非常灵活。

确保疾病全方位,赔付比例大气:

110种重疾,30种中症,43种轻症,各自赔偿100% / 60% / 30%保额。20种青少年特疾和10种罕见病,内置附加赔偿,幅度同大黄蜂6号一致。

关键一起来看看,大黄蜂7号有什么更新调节?

一、保障更新

1. 重疾附加赔,赔更深层次的

大黄蜂6号:初次重疾前10年/30年附加赔偿50%保额;大黄蜂7号:初次重疾前10年/30年附加赔偿60%保额。

大黄蜂7号在重疾附加赔中提升了10%的赔付比例,等同于买50万,赔80万,前期重疾确保更为充裕。

并且,这个风险能与儿童特疾/罕见病累加赔偿,

初次产生儿童特疾,最大一次可赔310%保额(155万),初次产生罕见病,最大可赔到360%保额(180万)!

2. 重疾赔偿后,合同书不完毕

今年初腾创互联卫发布,达到了重疾赔偿后合同解除的基本设定,引进重疾赔付后,中轻症还能赔,市场反应非常不错。

大黄蜂7号参考了这一确保:增强了重疾赔偿后,非同类中/轻症也有1次理赔机遇。

但是,这一赔偿有三个限定:

- 限初次重疾理赔的90天之后;

- 限中轻症总计赔偿未抵达6次;

- 限初次重疾相对应的非同类中/轻症。

疾病归类给大家收拾好了:

该项更新确保,填补了重疾赔付后轻中症确保缺口,但是,相比青云卫1号,仍然存在差别,

青云卫1号:中症和轻症可各赔偿一次;大黄蜂7号(全能型版):中症和轻症只有赔偿一次。

尽管稍逊一筹,但早已比更新前更为完善了。

3. 中轻症同用赔付频次

轻症、中症不会再独立测算赔偿频次,只需总频次没满6次就可以。

二、可选择义务更新

1. 重疾数次赔,赔更深层次的

依旧是重疾不分类再赔三次,每一次周期1年,

赔付比例分别是120%/130%/180%基本保额,

最后一次重疾的赔付比例比大黄蜂6号得多 30%。

2. 癌病二次赔,非癌到癌病也能赔

大黄蜂6号:癌病不断、发作、迁移、兴新,赔偿100%保额;只有癌→癌,周期3年;大黄蜂7号:癌病不断、发作、迁移、兴新,赔偿120%保额;癌→癌,周期3年,非癌→癌,周期180天。

不但赔付比例提升了20%基本保额,理赔的标准也拓展了,非癌到癌也能赔。

02 大黄蜂7号,确保横向比较

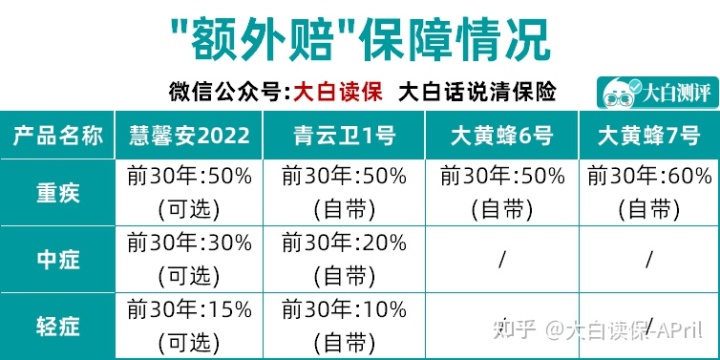

1. 轻中症附加赔

以保至70岁/终生的长期性版本号为例子,

大黄蜂7号尽管重疾附加赔偿幅度较大,

可是缺少了中症/轻症附加赔,若在乎这一点,可以关注慧馨安2022和青云卫1号。

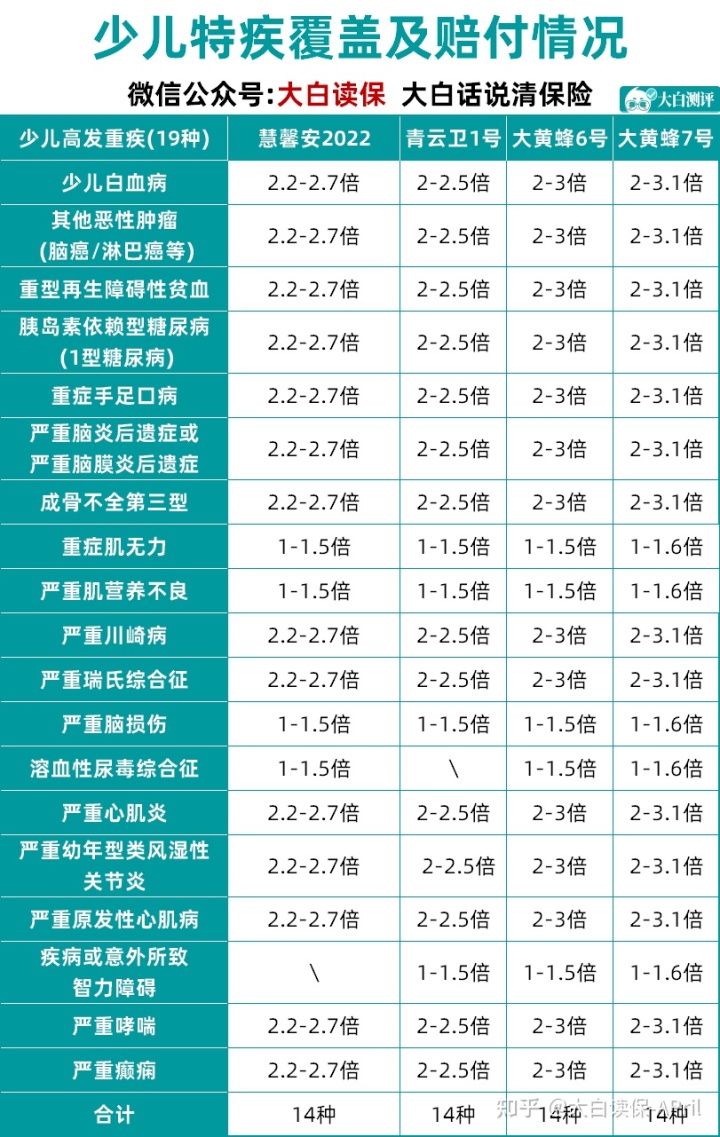

2. 儿童特疾遮盖状况

大黄蜂7号的儿童特疾附加赔,取消年龄要求,只需要在确保期限内诊断都可以赔。

保30年,患合同条款特疾,附加赔100%保额,保至70岁、终生,购买保险前30年附加赔150%保额,30年之后附加赔100%保额。

不论是遮盖疾病或是赔付比例,主要表现都那么突显,

跟青云卫1号和慧馨安2022,可以说难分伯仲,诸位新手爸妈大可放心购买保险。

3. 罕见病遮盖状况

罕见病发生率非常低,治疗费高而药品较难求,一般在出生之后两年便会呈现有关病症。

4款重疾险的罕见病遮盖疾病全是10种,全是附加赔200%保额,

疾病略有差别,已梳理,你们可以对比查询。

4. 癌病二次赔

大黄蜂7号的癌病二次赔同慧馨安2022一致,

无论先前患病是否癌病,都可以用上,

赔的也很多,120%保额(保额50万,就可赔60万),

而青云卫1号和大黄蜂6号,如果要选择了癌病二次赔,不选重疾数次赔,

恰好初次重疾也不是癌病(例如是比较严重脑炎),那癌病二次赔就用不到。

5. 重疾数次赔

青云卫1号的重疾数次赔,仅适用再赔1次,

但是其他三款建议多赔3次重疾,赔付比例也有所区别,

慧馨安2022和大黄蜂7号主要表现更加突出。

6. 危重症住院津贴

除开患重疾赔偿保额,大黄蜂7号还提供了重疾住院津贴确保,

住一天院,还可以再领200/300元补贴,用来请护工或给小孩补充维生素都是很好的。

腾创互联卫缺少了这些方面义务,

而慧馨安2022的住院津贴仅限重症手足口病,赔偿条件的限制会严谨一些。

03 儿童重疾险,如何购买适宜?

对于大家比较关心的价钱,

大家分别由保至70岁及保终生开展价钱计算:

能够看见,大黄蜂7号性价比高还是很高的!

更新后,选择相同的确保,价钱只上涨10-15元,等同于加量不加价,这一点很良知~

青云卫1号对比大黄蜂7号,不够在于捆缚了死亡,却也就贵个200几块。

尽管它重疾附加赔偿并没有大黄蜂7号大气,但得多中症和轻症的附加赔。

青云卫1号详尽专业测评以前也读过,戳这儿>>>再次来了个爆品~

对于慧馨安2022,依然占据着儿童重疾险产品上的地板价,便宜又实用。

给0岁的宝宝配备,只选基本义务,50万保额,分30年交费:

保至70岁,男孩儿1285元/年,女生1130元/年保终生,男孩儿1765/年,女生1580元/年

慧馨安2022专业测评文戳这>>>4月最介绍的儿童重疾险!

实际该如何购买?结果放这儿:

1. 资金有限,只需基本保障:

提议慧馨安2022,终究价格是那,

用较小的钱购买到更高保额,别的未来的发展慢慢做填补就可以。

2. 注重知名品牌,规定确保全方位:

那青云卫1号能够满足你。

三控股股东各是招商集团(前身为李鸿章的轮船招商局)、中国移动通信、中国航信(中央企业),注册资金65.99亿,2020年及2021年的偿付能力风险评级均是A(出色),整体实力非常不错;

重疾、中症、轻症都自带附加赔、死亡赔保费or保额;

重疾赔付后,中症、轻症还可以各自再赔一次;

而且给予非常完备的健康养老资源服务。

3. 想扩展义务,拒绝接受捆缚死亡

选慧馨安2022或大黄蜂7号,

癌病二次赔和重疾数次赔确保能够分离额外。

癌病数次赔,非癌到癌都可以赔,

重疾数次赔能够附加多赔3次,赔付比例高,

可选择义务灵便组合,无强制捆绑。

慧馨安价钱占优势,而大黄蜂7号附加赔偿幅度更高,重疾住院津贴也不受限制疾病。

小白总结

大黄蜂7号(全能型版)忽然更新发布,也有许多家长朋友问:

“以前已经买了大黄蜂6号或大黄蜂5号,还要不要换?”

因为不管是7号、6号,或是5号,确保都特别优秀,用不着盲目跟风退保险。但是如果是确保没买够得话,还可以在基础上加保一份。

此外,最后能不能购买到这个产品,自然也要看是否符合健康告知,能否根据核保。

小白提议家长朋友:宝宝买保险要趁早,防止后面因为一些常见病危害购买保险。

若一般不会选择,可以留言帮我,给您订制专享计划方案。

小神童5号意外险

火出圈的中高端医疗险,众民保这次放大招了!

慧择小马老师|409 浏览

真正0免赔、特需医疗可保证续保20年,星相守上线!

慧择小马老师|941 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|353浏览