单身青年适合买什么保险 2套保险方案帮你决策

响水化工厂爆炸的事件,想必大家都知道吧?有时候,您会不会也觉得生命脆弱,风险无常?

来源:pixabay

处于单身贵族时期的你忙于奋斗,意外总会发生,在面临意外时我们该拿什么拯救自己?

单身时期是黄金增值期。在您奋斗的时候,保险让您更无忧。那么如何理性规划好保险?

一、单身时期买保险,应如何搭配

单身时期配备保险产品建议表格图

二、单身时期选保险,两个方案,轻松搞定

买保险要结合自己的预算、身体条件、风险偏好来定,一定要适合自己才好。

在上述建议表格中,意外险和医疗险可以选一年期的,几百元一年不等,保障条款简单。一般办公室朋友都可以 选,性价比相差不大。比如平安医疗e生保与小蜜蜂全年综合意外保险。

但是重疾险很多都要缴费几十年,而且保费预算较多,所以今天我们只谈单身贵族朋友们的重疾险方案。

如果预算较少,可以把保障时间由终身改成保到60岁或者70岁。保费约等于2000-3000元/年。如果预算更多,可以减少交费时间,有10年交,15年交,20年交费时间。同时可以再组合搭配其他保险,把保额做到更高。因为现在年轻,身体健康状况通常能通过健康告知的,而且年 轻费率也低,通常会建议客户在预算能接受的前提下,保额做高。

这样,万一,疾病复发,转移等治疗费用,营养费,误工费,康复费,精神损失费等,都有了。

为了方便大家查看,万芳根据不同的预算,为大家整理出两套重疾险方案。以30岁男性举例。

方案一:7000左右预算

方案解析:

上述保险方案中推荐的重疾险最高保额为50万,交费时间是30年交,保终身。保费是6220元/年。

不带身故责任,有身故退还现金价值的功能,所以可以用来给父母补充养老。

因为这款保险的现金价值,在大概30个保单年度,与客户交的钱基本持平,往后的时间逐年递增。

方案二:1万左右预算

方案解析:

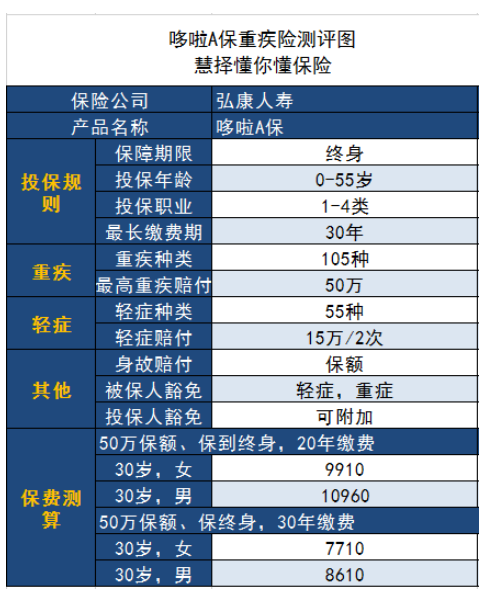

上述保险方案中推荐的重疾险最高保额为50万,交费时间是30年交保终身,保费是8610元/年。

这个方案中的重疾险是费率非常低的多次赔付的重疾险。年轻人买多次赔付的重疾险是有必要的。

因为一来,得一次重疾以后还可能有再次患病的风险概率,二来,再买重疾险的费率却在逐年递增,三来,一次 赔付的以后就没法再买保险了。

两个方案如何选择?

预算能接受的情况,哆啦A保重疾险选择的更多,有重疾保重疾,不幸离开,可以留60万照顾父母。重疾多次赔付,但是费率相较很多重疾只赔付一次的同类型产品还是有竞争优势。

如果预算有限的情况,建议参考达尔文1号重疾险那个方案。达尔文1号的投保人豁免,很受欢迎。如果父母的健康告知符合。可以父母作为投保人给您保。意思是比如,客户的父亲不幸有合同中的重疾轻症那可以关联到客户,不用交保费,依然可以继续保障。

保险需要长期交费,条款都不清不楚,您买的安心吗?建议您理性去比较产品,去看条款,才不花后悔钱,对吧?

最后说点保险从业者心里话:

买重疾险,个人的健康、家庭、以及财务状况都不一样,价格不是王道,适合自己的才是好产品。

最后祝所有单身宝宝在2022年都可以赚到钱!找到爱!

暖宝保3号少儿门急诊保险