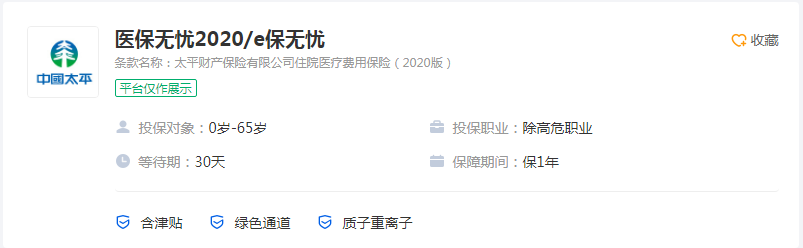

e保无忧产品介绍 性价比如何

随着现代医疗技术的发展,如今去趟医院的开销并不小,为了转嫁生病住院带来的经济损失,不少人开始为自己规划医疗险产品。今天就来看一款百万医疗险——e保无忧,通过e保无忧产品介绍,用户可以看看适不适合给自己投保。

点击图片,了解详情!

一、e保无忧产品介绍

承保公司:e保无忧的承保公司是太平财险,成立于2001年,注册资本金超过60亿元,隶属于《财富》世界500强中国太平保险集团。自创立以来,太平财险整体实力稳步提升,保费规模稳居市场前八,在国内设立33家省级分公司,近800家三四级机构,拥有近5万人的专业管理和销售队伍,服务网络遍及全国主要城市,未来发展可期,值得用户信赖。

承保年龄:这款保险接受的被保人年龄为0-65周岁。

承保职业:除高危职业,都可以投保这款产品。

保障期间:1年,在保障期间内,若被保人不幸出险,可以获得相应赔偿。

交费期间:1年,不保证续保。

智能核保:有,如果身体状况不佳,通过智能核保,在一定程度上可以提高投保的成功率。

等待期:30天,在等待期内,若被保人不幸出险,保险公司不承担赔付责任。

保障责任:一般住院(疾病或意外住院的医疗费用,扣除1万免赔额后,100%报销),重疾住院(100种重疾住院的医疗费用,0免赔,100%报销),特殊门诊(包含肾透析、放疗、化疗、器官移植抗排异、门诊手术等治疗费),住院前后门急诊(住院前7天、后30天的门急诊费用),恶性肿瘤住院津贴(100元/天,无免赔天数,单次最高90天,年度最高可赔付180天),意外身故(意外身故,赔付2万),质子重离子医疗(质子重离子治疗费用按100%报销,床位费限1500元/天)。另外,还可以选择是否附加重疾一次性给付、恶性肿瘤赴日医疗、恶性肿瘤特需医疗等保障。

图片来源:pixabay

二、e保无忧性价比如何

e保无忧属于太平财险旗下的产品,太平财险作为知名度较高的保险公司,分支机构较多,即使去线下投保也非常方便。为了满足人们多元化的医疗保障需求,e保无忧除了提供一般住院、重疾住院、特殊门诊、住院前后门急诊等基础保障,还可以附加重疾一次性给付、恶性肿瘤赴日医疗、恶性肿瘤特需医疗等保障,人们可以根据自身的实际情况进行合理规划。另外,作为一年期医疗险产品,人们比较关注的是续保问题,这款产品虽然不保证续保,但也不会因为被保人身体健康变差,或发生理赔而影响来年的续保,还是非常人性化的。

说到不足的话,可能是价格相较于同类产品稍高一些,举个例子,30岁时有社保,一年要371元,没有社保一年要927元,如果附加恶性肿瘤特需保险金等保障,价格则会更高,30岁左右时投保的价格,可能很多人可以接受,但到50岁时,保险产品的价格会陡然上升,有社保一年要998元,没有社保一年要3501元,这个费用,对于普通工薪族来说,还是偏高的。

通过对e保无忧产品介绍,可以让用户更好的了解这款产品,看看适不适合为自己进行规划。这款产品保障非常全面,可选责任丰富,可以满足不同人群的医疗保障需求,但保费偏高,对于没有社保的人群来说不太友好。如果您经济预算充足,想要全面的医疗保障,可以考虑这款产品。

达尔文12号重疾险