君龙龙e行终身寿险怎么样 购买寿险要注意哪些细节

寿险,是家庭经济支柱不可或缺的保障,根据保障期限,寿险分为定期寿险和终身寿险。终身寿险,比较容易理解,就是提供终身保障的寿险,在任何年龄如果因事故导致身故或全残,保险公司都会给付约定的保险金。合同订立后,只要被保人按时缴费保费,保险公司无权拒绝续保。今天就来看看君龙龙e行终身寿险怎么样,了解下投保寿险需要注意哪些细节问题。

点击图片了解产品更多详情!

一、君龙龙e行终身寿险怎么样

1、基础信息

投保对象:0-60周岁

免责条款:7条

保障期间:终身

2、保障内容

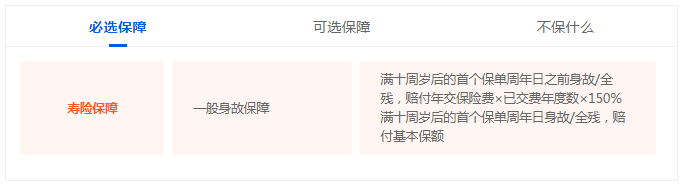

一般身故保障:满十周岁后的首个保单周年日之前身故/全残,赔付年交保险费×已交费年度数×150%;满十周岁后的首个保单周年日身故/全残,赔付基本保额。

3、承保公司

君龙人寿于2008年12月17日在厦门正式开业,由《财富》世界500强企业厦门建发集团有限公司和拥有70余年寿险管理经验的台湾人寿保险股份有限公司强强联手合资设立。现主要业务涵盖供应链运营、城市建设与运营、医疗健康、旅游会展以及新兴产业投资等领域,2020年度营业收入及资产总额均超过4000亿,已连续多年登榜“《财富》世界500强”。

截至2021年1季度,君龙人寿综合偿付能力充足率172.12%,最近一期风险综合评级为B级,评级展望稳定。

总的来说,君龙龙e行终身寿险承保范围还是比较广泛的,60岁也可投保,但保障内容只涵盖身故,对于全残则没有保障在内,这一点还有提升的空间。

图片来源:pixabay

二、投保寿险需要注意哪些细节

对于预算充足的高净值人群而言,终身寿险可起到财富增值、资产传承、隔离债务的作用。投保时对于以下几个方面要注意:

1、不要给孩子老人买寿险

保险的本质是保障,买保险就是拿来对冲风险的。对于孩子和老人来说,他们身上多数不承担家庭责任,如果不幸死亡,对家里更大程度是心理层面的打击,但对经济层面的影响非常小。单单考虑这一点,给孩子、老人买寿险就没必要,因为他们在经济层面的巨大风险不存在。而且,若是给孩子和老人投保,保费也较高,且孩子的身故保额有着严格的限制,因此,不划算,不建议配置寿险。

2、健康告知

用户投保寿险产品时,还要如实告知健康详情,投保者会根据被保险人的身体状况判断是否予以理赔,有些人群为了顺利投保会故意隐瞒或者欺骗,后期出险保险公司也有权不予进行理赔,对于健康告知投保者要遵循诚信原则。

3、搭配其他险种组合投保

寿险规避的身故风险,但人生中意外和疾病风险也是不能忽视的,因此,建议搭配意外险、医疗险和重疾险等保障型险种一起投保。寿险的保额可综合意外险的保额来配置,这样能让有限的预算发挥到更大的作用。

终身寿险具备传承财富的功能,对有一定经济基础或高净值人群来说,给自己投保一份终身寿险,可以通过寿险保险金的形式达到资产传承的目的。君龙龙e行终身寿险就是这样一款终身保障产品,但它的保障只局限在身故保障上,保障不是很全面。市面上的同类型产品多,如果想要投保,建议大家多对比几款再购买。

星相守2号百万医疗险