大病保险一年多少钱合适 这些你都需要知道

钱是人的胆,更是穷人的命。“一人患病,全家返贫”也并不仅仅是一句玩笑话。一旦患上大病,就意味着病情严重、治疗费用高昂、治疗时间长、恢复时间长。好在随着医疗科技的进步,很多重大疾病不是绝症,但好的医疗服务资源需要付出高昂的价格。靶向药、重大器官移植、造血干细胞移植……均需要大额支出。

大病保险确诊即赔,只要达到合同相应标准,即可获得约定的保险金,赔付的资金不限制用途,可用于医疗费用,用于后期的康复费、营养费,还可以弥补患病期间的收入损失,提高了治疗资金的灵活性,有效弥补社保的不足,减少疾病对家庭经济带来的冲击。

一、大病保险一年多少钱

大病保险多少钱关系着整个家庭的经济预算,接下来就结合目前比较热门的重疾险产品,给大家看看重大疾病保险一年大概需要多少钱,看下表:

图片来源:pixabay

以上展示的都是单次赔付重疾险,从上表可知,30岁人群投保30万保额,30年缴费,不附加其他责任的条件下,一年保费大概在3000-4000之间,而同等条件下,0岁宝宝年缴保费则仅需1000多。

同一保障条件下,年龄越小,保费越划算。这是因为年龄小,相对来说罹患重疾的概率低。

年龄是影响保费的重要因素,市面上的多数重疾险投保年龄限制在55周岁以内,有些年纪大的投保人可能因身体原因出现保费倒挂的现象。

建议大家趁年轻趁健康抓紧时间投保,可以有更多选择,费率也更低。

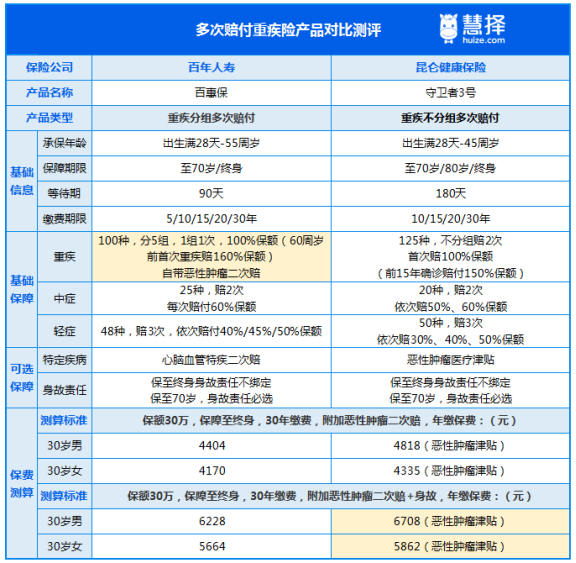

考虑到当下医疗科技的进步,重疾的治愈率在不断提升,这也就意味着人的一生有着多次罹患重疾的可能。想要获得更为全面的保障,很多人会考虑多次赔付重疾险。

多次赔付重疾险是指在保障期限内一次重疾赔付后保险合同依然有效,重疾可以赔第二次、第三次……直至赔付次数用完。

图片来源:pixabay

以上展示的多次赔付重疾险包含了分组赔付和不分组赔付。根据保费测算,30岁人群投保30万保额,30年缴费,附加恶性肿瘤/恶性肿瘤医疗津贴,一年保费大概在4000-5000元左右。

①若附加身故责任,同等条件下,一年保费为5000-7000元不等,这是因为附加身故责任,不管被保人是否罹患大病,都能够获得赔付。

②不分组赔付相对分组赔付而言,保费要高一些,这是因为不分组赔付的概率更高。

③保额也是影响保费的重要因素,保额越高,保费越高,这也是可以理解的,毕竟买得多钱就多。

实际上,多次赔付和单次赔付重疾险保费相差还是比较明显的,如果将保额提高到50万,再加上身故责任,多次赔付重疾险年缴保费可达上万。

对于预算充足的人群来说,在保障终身的情况下可考虑多次赔付。

二、大病保险一年多少钱合适

一般来说,家庭保险方案中用来配置医疗险、重疾险、意外险、定期寿险等“保命”的钱占家庭整个总收入的10%是比较合理的分配。

而重疾险是“保命”方案中规避疾病风险的核心保障,从上文可知,影响重疾险保费的因素有年龄、身故责任、是否分组、保额等,因此,大病保险一年具体多少钱合适没有统一的答案,因为每个家庭的实际情况不同,难以下定论。

以一个年收入10万元的三口之家为例:

爸爸妈妈均为30岁,有一个1岁的男宝宝,整个家庭保障型保险的保费支出应该在1万元左右。

建议爸爸妈妈的大病保险保费支出在3000-4000元左右比较合理,具体产品可参考多次赔付的百惠保,如果想要提升保额,建议购买达尔文3号等单次赔付重疾险,优先把保额做足。

对于宝宝可配置专属少儿定期重疾险产品,年缴保费仅需几百元。这样一家人的大病保障在预算范围内就配置齐全了。

在重疾高发的当下,大病保险能够有效转嫁疾病带来的经济负担,还是很有必要投保的。至于大病保险一年多少钱,还要根据选择什么产品以及保险期限等多个因素来分析。

达尔文12号重疾险