长生福优加重疾保险贵不贵 热销重疾险保费对比

消费者都希望可以选择一款保障内容全面且便宜实惠的重疾险,不过产品众多,佳品难求。价格是消费者关注的重点,一款保障再全面的产品,如果价格太高大多数消费者无法承受,也形同鸡肋。重疾险市场虽然新品不断,但是从中挑选出高性价比的产品并非易事。近期长生福优加重疾保险在一种重疾险产品中脱颖而出,究竟这款产品的价格贵不贵呢?

在给大家介绍长生福优加重疾保险贵不贵之前,先给大家介绍下长生福优加重疾保险的基本形态,消费者可以险看看自己是否在可承保范围内。

长生福优加重疾保险基本信息介绍

投保年龄: 30天-55周岁,不支持港澳台和外籍人士购买。

等待期: 90天

犹豫期:15天

保险期间: 终身

缴费期间:5年、10年、20年

长生福优加重疾保险对比市面热销重疾险保费

价格是决定一款产品热销与否的重要因素,很多消费者十分中意长生福优加重疾保险的保障责任。但是对于这款保险的价格并不是很清晰,下面以案例的形式进行分析。

案例

30岁的惠先生考虑到自己的压力比较大,上有老下有小,还需要还房贷。为了保障自身的健康,更为了家庭经济不中断,惠先生决定给自己和在幼儿园学习的3岁儿子投保一份重疾险。经过多方对比,看中了康惠保旗舰版、长生福优加重疾保险以及哆啦a保三款重疾险。

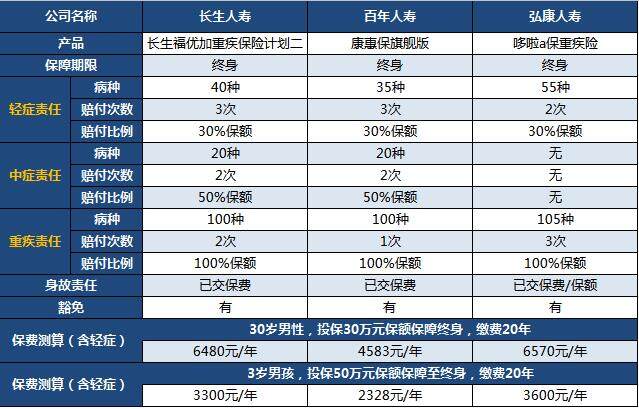

这三款保险的保障责任以及保费测算如下表所示:

三款产品各有优劣,其中哆啦a保和长生福优加重疾保险属于多次赔付重疾险,而康惠保旗舰版属于单次赔付重疾险。通过上述的表格可以发现,长生福优加重疾保险在一众产品中可以说很具有竞争力。

1、保障责任比较全。上述三款产品中,长生福优加重疾保险涵盖了轻症、中症、重疾以及身故多重保障。共计可以保障160种重疾,比康惠保旗舰版多了5种,与哆啦a保保障疾病种类相当。

但是康惠保旗舰版属于单次赔付的重疾险,重疾只能赔付一次,而哆啦a保则无中症保障。从保障责任这个层面来说,长生福优加重疾险的优势比较突出。

2、长生福优加重疾保险保费比较亲民。作为一款多次赔付且不分组的重疾险,长生福的保费在哆啦a保这样高性价比的产品中仍然耐打,可见其诚意。

通过上述的表格可以发现,30岁的惠先生,购买30万元保额保障至终身的重疾险,缴费期限为20年,如果选择长生福优加重疾险计划二的话,每年需要缴纳保费6480元,如果选择哆啦a保的话,每年需要缴纳保费6570元。长生福优加重疾险计划二每年要比哆啦a保少90元,足见长生福优加的优势。

倘若惠先生选择了长生福优加重疾险,则惠先生和其子每年共计需要缴纳保费:6480+3300=9780(元)

综上所述,消费者选择长生福优加重疾保险并不吃亏,保费在一众重疾险中也比较有竞争力。选择这款保险不仅可以获得轻症、中症、重疾以及身故多重保障,而且保费压力并不大,很适合家庭经济支柱投保。

暖宝保3号少儿门急诊保险