保额3.8%终身增长的保险,2022年还有吗?

慧择小马老师 · 一年前 · 1024人阅读

![]() 收藏

收藏

最近的股票、基金市场跌得是真的狠。

“别人恐惧我贪婪”这话在这当口是真喊不出口了,现在的大家只想回本!!

来源:dbbqb.com

面对绿油油的理财市场,有人心态崩了,但也有人依然心态平和。

尤其是之前买了年金险、增额终身寿险的朋友,毕竟“家中有粮,心中不慌”。

带你看看,年金险有多香

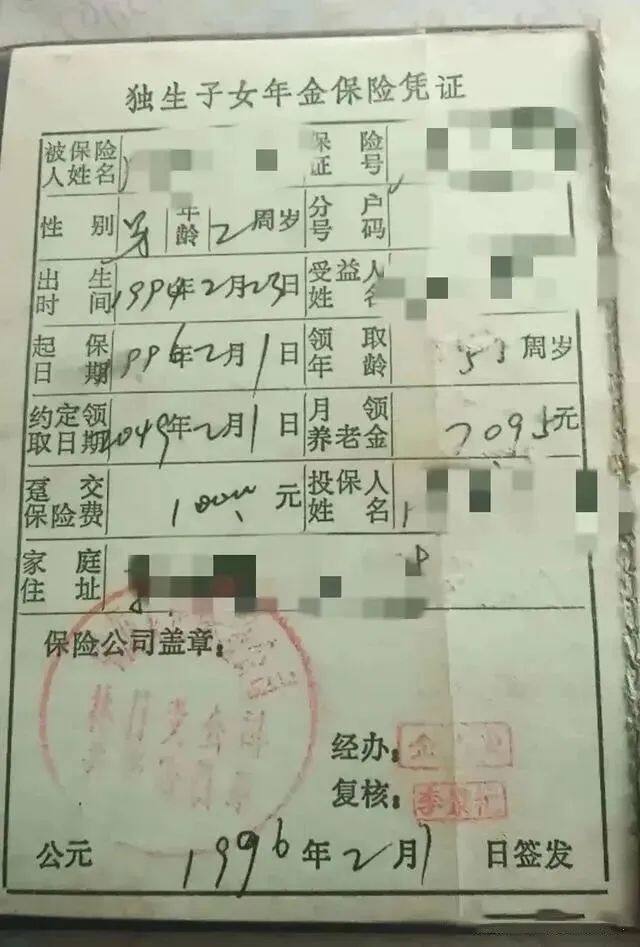

之前看到有位网友分享了他的年金险保单,酸死我了。

他妈妈在他2岁的时候,给他买了一份养老保险。

一次性交1万,等他55岁之后每个月能领7095,一年下来领8万5,回报非常惊人。

来源:新浪财经《25年前的老保单,为什么收益一直在9%?》

而且,这是份终身年金险,只要网友一直活着,这笔钱就能一直领下去。

按这位网友的话说,35岁以后挺一挺,挺到55岁就好了,以后肯定饿不死。

美好的生活一下就有了盼头。

来源:新浪财经《25年前的老保单,为什么收益一直在9%?》

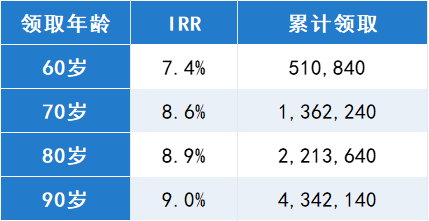

出于好奇,我也拉了一下这份保单的收益率,收益跟现在的比,简直是时代的眼泪啊。

图源:自制

虽然现在再也买不到这样的“神仙产品”,但这份保单确实给了我们一些深刻的启示:增长利率写进合同的优势。

1996年初网友妈妈为他购买那份保单时,全球经济市场繁荣。

但是随着这么多年经济的动荡,全球经济已经迈向“低利率”和“负利率”时代。

(数据来源:银行信息港)

而那份保单呢,却是直接锁住了终身的利率,不管未来的利率有多低,养老金的领取都不会受到任何影响。

从55岁开始每个月7095元,一分都不会少。

虽然现在买不到利率这么高的保险产品了,但是年金险保持固定利率的功能没有变。

2022年,有哪些推荐的年金险?

1

养老金、教育金新选择:增额终身寿险

想用保险做养老规划、孩子教育金规划,除了用年金险,还有一类险种能做到稳定增长:增额终身寿险。

别看增额终身寿险是个寿险,但是它兼顾了寿险和储备功能:

保终身、保额能“长大”,有些产品还会有特色保障。

很多人拿增额终身寿险作为财富增长&资产传承的工具,或者用来提前攒教育金、养老金。

目前主要推荐这4款产品:

🌟看重趸交利益高、终身护理的朋友,选颐悦无忧终身护理保险

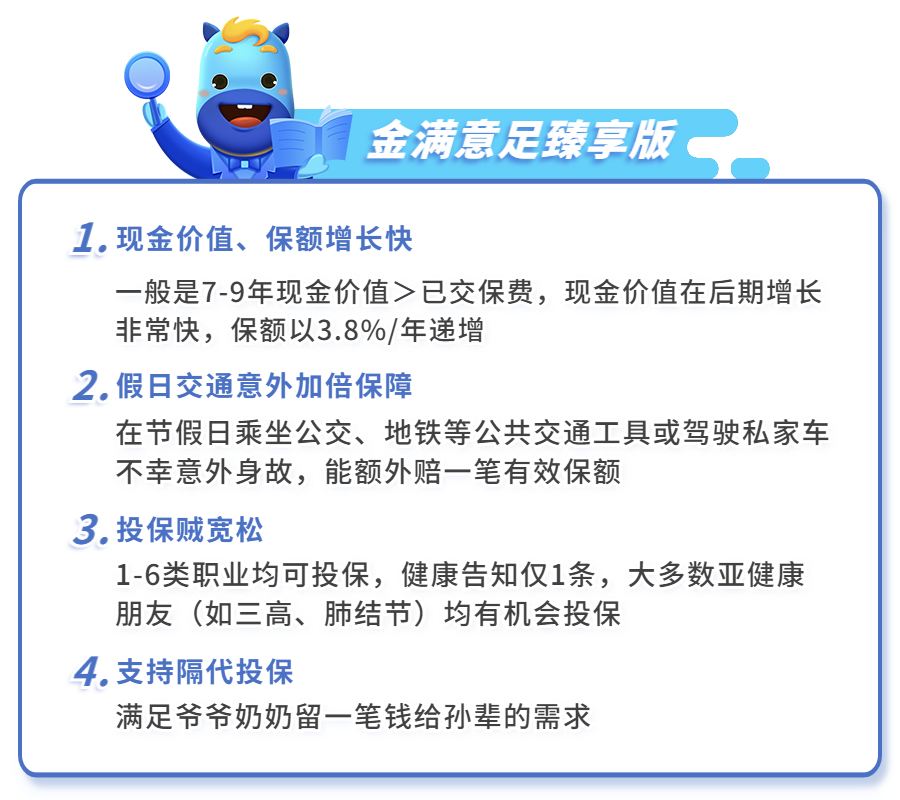

🌟看重分期交利益高、交通意外保障好、亚健康的朋友,选金满意足臻享版

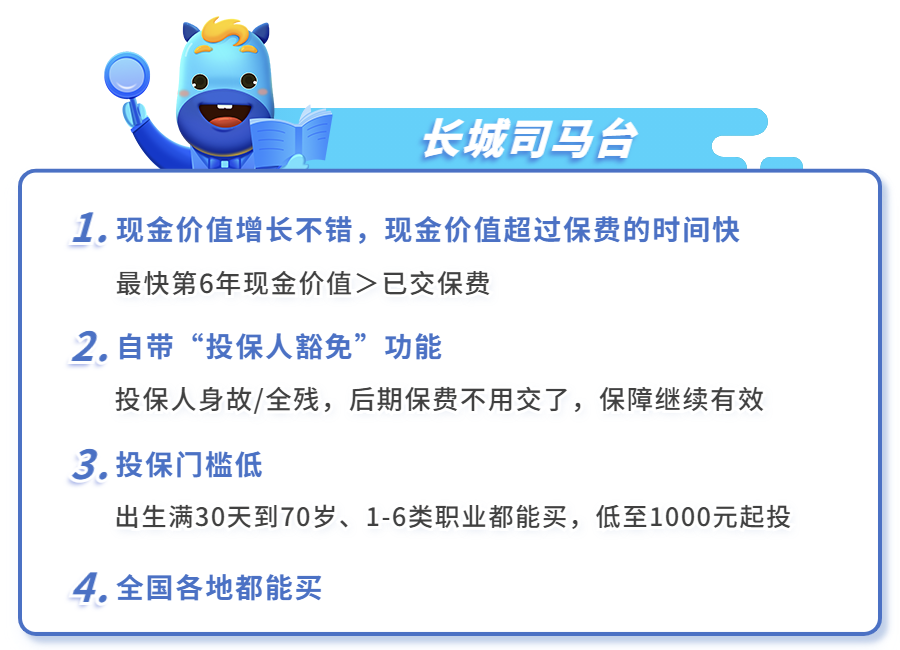

🌟看重利益较高、投保人豁免、全国可以买、高龄的朋友,选长城司马台

🌟看重大品牌、养老社区、飞机出行多、高龄的朋友,选光明至尊

(文中产品具体保障内容以保险条款为准)

1、分期交利益高、亚健康的朋友——金满意足臻享版

金满意足臻享版的现金价值增长速度同样排在市场前列,尤其是分期交费上优势更明显。

而且支持加保、减保,最低5000元起投,平均下来每月400元+,月光族也能轻松get!

此外,它对健康欠佳的朋友非常友好,因健康问题买不了其他保险,建议考虑金满意足臻享版。

ps:这款产品仅支持部分城市投保,但金满意足臻享版拟于5月31日下架。

2、趸交利益高、终身护理、看重老龄保障——颐悦无忧终身护理保险

开始我也奇了怪了,颐悦无忧不是一款终身护理保险吗?

但其实,它的功能和增额终身寿险很相似。

同样有寿险保障,疾病身故时,颐悦无忧可以赔一笔钱。

不过,颐悦无忧多了护理保障,当投保人需要护理保障时,会按合同约定赔一笔钱,来作为护理金。

更优秀的是,在现有产品中,如采用趸交方式缴费,颐悦无忧的现金价值增长速度处于市场一流水平!

分期交费的现金价值增长情况也很不错,仅次于金满意足臻享版。

且无论采用哪种缴费方式,都能在第6年现金价值>保费。

如果临时有大额资金需求,它同样支持向保司申请保单贷款、减保等,提取现金价值来应急(具体以保险条款为准)。

有闲钱的朋友真的可以考虑一下颐悦无忧这款产品。

PS:这款产品仅支持部分城市投保,具体可预约顾问咨询。

3、自带豁免功能、全国可投、现价超保费速度快——长城司马台

在现金价值增长情况上,长城司马台的增长情况比前2款低一些。

但整体利益还不错,也支持加保、减保。

最最重要的是,它是互联网专属产品,支持全国投保。

如果因为城市问题,买不了以上几款产品,可以考虑这款。

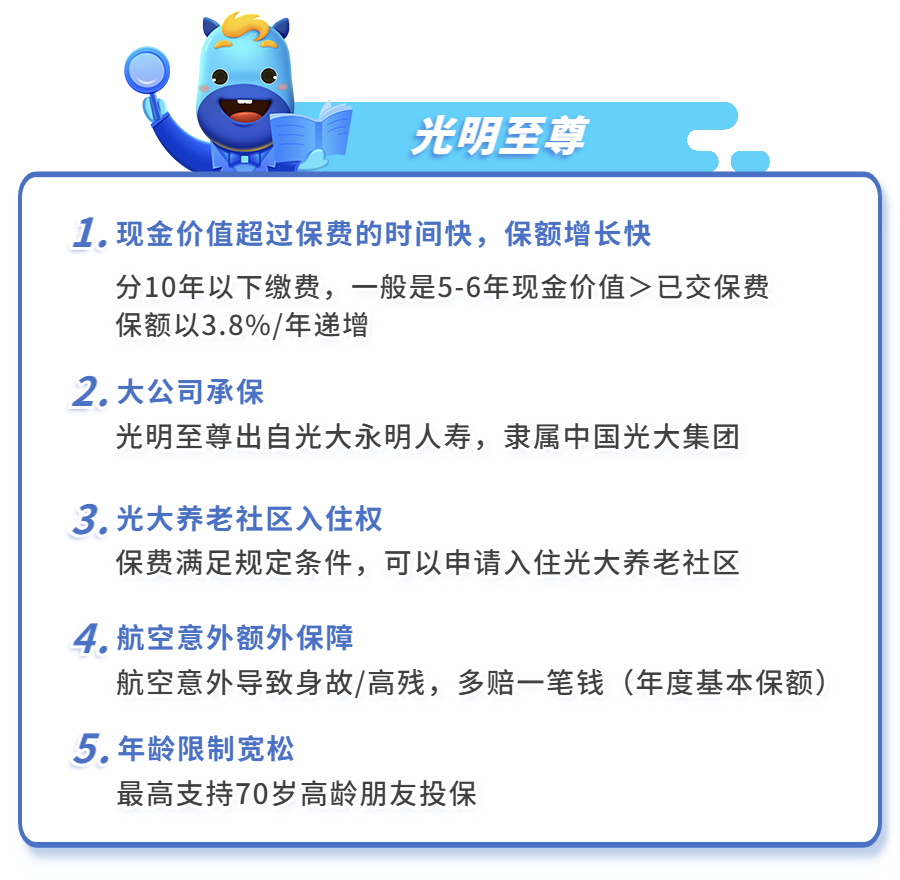

4、大保司、养老社区可管2代人、航空保障——光明至尊

光明至尊的现金价值前期增长较快,现金价值>已交保费的时间最早仅需5年。

但后期利益增长会稍微慢一些,不过买了光明至尊,达到相应保费要求,可以锁定光大高品质的养老社区入住优享权益。

总保费低至30万,即可拥有养老社区旅居权。

这个权益不仅投保人自己可以享用,配偶、父母、配偶的父母都可以提前用。

简而言之,这产品非常适合对父母养老、自己以后养老环境有高要求、飞机出行较多的朋友投保。

2

养老年金险,从这两款选

养老年金,在投保时,什么时候领钱、领多少钱、领多久,这些都白纸黑字地写进合同里。

无论金融市场未来如何波动,都不会影响自己领的养老钱。

着急用钱时,同样可以向保司申请保单贷款来缓解燃眉之急。(具体以保险条款为准)

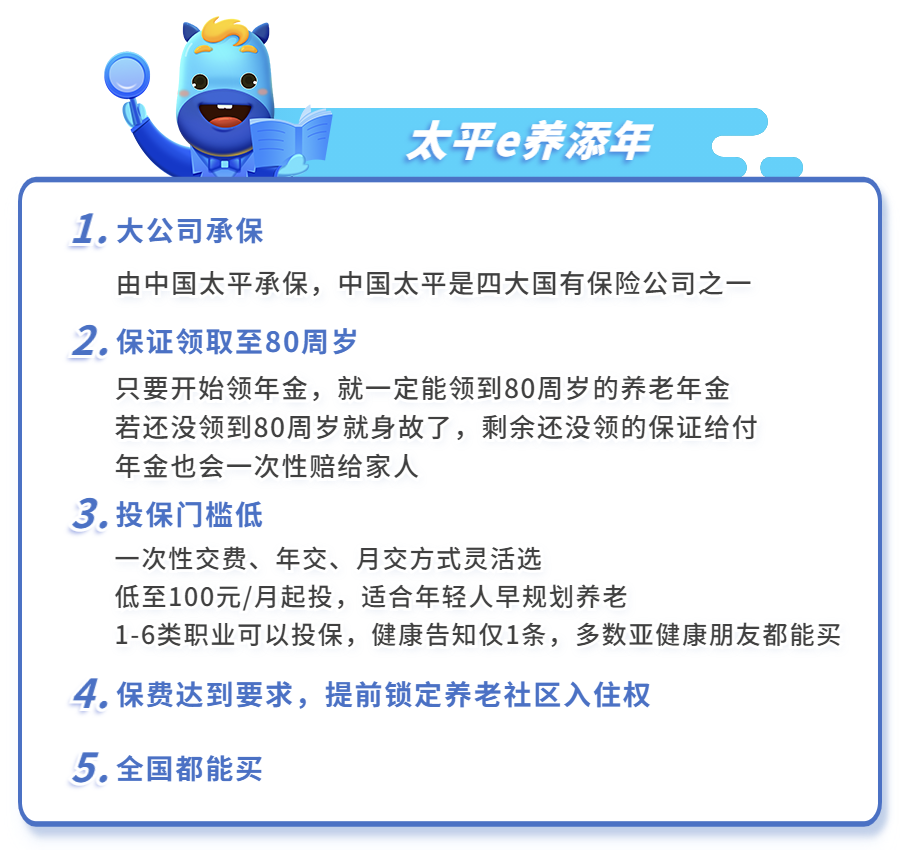

1、看重大品牌、养老社区、按月缴费——太平e养添年

很多人都对年金险有些误解,认为这是有钱人才能买的东西。

实际上,由于年金险随时间复利增值的特性,持有的时间越长,保单价值越高。

因此,越早买越划算。

而对于年轻人来说,交费压力不宜过大,e养添年就比较人性化地顾及到了这一点。

投保门槛超低,还可以选择月交,最低每月100元起就能投保。

并且,太平e养添年最重要的亮点是,全国区域都能投保。

因城市原因,买不了其他产品,可以关注这款。

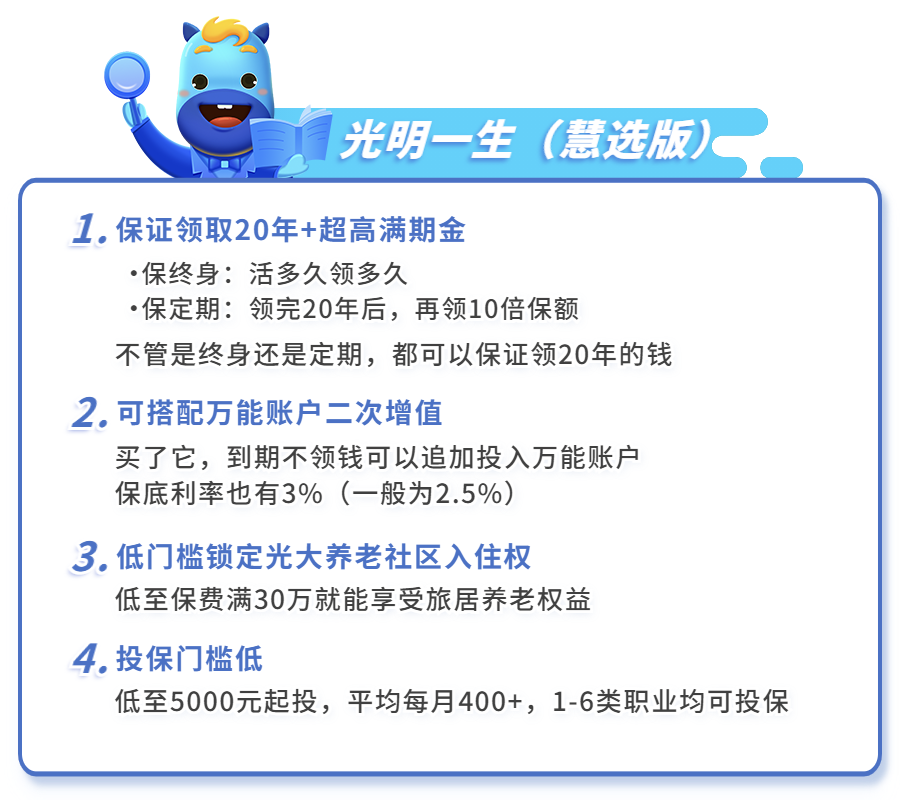

2、高领取、万能账户、养老社区——光明一生(慧选版)

光明一生(慧选版)可以低门槛、提前锁定高品质养老社区入住优享权益。

而且,光明一生(慧选版)没有健康告知,亚健康朋友都能买。

保障期限的选择更灵活,有定期(保至年金开始领取后20年)和终身(活到老领到老)可选,满足不同朋友的需求。

兼具“高回报+万能账户+养老社区”,同时解决“养老钱”+“去哪养老”,绝绝子!

非常适合享受高品质养老生活,想为自己、父母养老提前做准备的朋友。

ps:这款产品仅支持部分城市投保,具体可预约顾问咨询。

增额终身寿险、年金险比较复杂,尤其是现金价值的计算,很多人对此都是一知半解。

不同的需求、资金规划目标,适合的产品都是不一样的。

如果你对文中的保险有任何疑问,或想根据自己的实际资金规划,量身配置合适的保险,可以预约顾问,为你分析产品的利益增长情况,解答疑惑!

在线咨询

在线咨询