【目录】 一、复星集团:医药界的“领头羊” 二、复星联合健康保险公司,靠谱吗? 1、综合偿付率 2、风险综合评级 3、理赔及消费投诉情况 三、测评:复星联合保险产品如何? 1、百万医疗险对比 2、成人重疾险对比 3、少儿重疾险对比

120万一针的CAR-T疗法听说过吗?

不久前,国内首例CAR-T治疗患者康复出院,这种疗法据说可以两个月“清零”癌细胞。这让我们看到了未来各种癌症被治愈的希望。

这就要给大家说一条冷知识啦:它的研发公司是复星凯特生物科技有限公司。

备案信息如下:

1

复星集团:医药界的“领头羊”

这跟复星联合健康保险公司有啥关系呢?

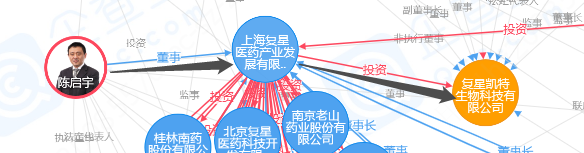

首先,复星联合健康保险公司、复星凯特生物科技有限公司,这名字一听就知道是“一家人”。

他们的关系是这样的:

1)复星联合健康保险公司的最终受益人是陈启宇先生。

2)陈启宇先生作为董事通过上海复星医药投资了复星凯特生物科技有限公司;

3)上海复星医药持股50%,认缴7200万美元。

在资本上有密不可分的关系,直接的好处就是:一手资源!

120万一针的价格可不是每个人都能承受的,

但这款要刚上市不久的药品,就已经出现在复星联合出品的医疗险最新药品目录中。

这速度,不得不服!

除了复星凯特之外,复星集团在医药研发、医疗设备等方面都有深耕。

而复兴联合健康保险颇有种“背靠大树好乘凉”的感觉。

集团实力是杠杠滴,那作为一家“平平无奇”,

甚至很多人压根没听过的保险公司,他的实力如何呢?

2

复星联合健康保险公司,靠谱吗?

一家保险公司的实力,我们可以通过这3大方面综合判断:综合偿付率、风险综合评级、理赔及消费投诉情况。

1、综合偿付率

#综合偿付率:衡量保险公司的一个财务指标,偿付率>100%则表示这家公司经营状况良好。数据越大,越给力!

每个季度保险公司都会公布自家的综合偿付率,

这个数据可以帮助我们判断一家保险公司运行是不是OK~

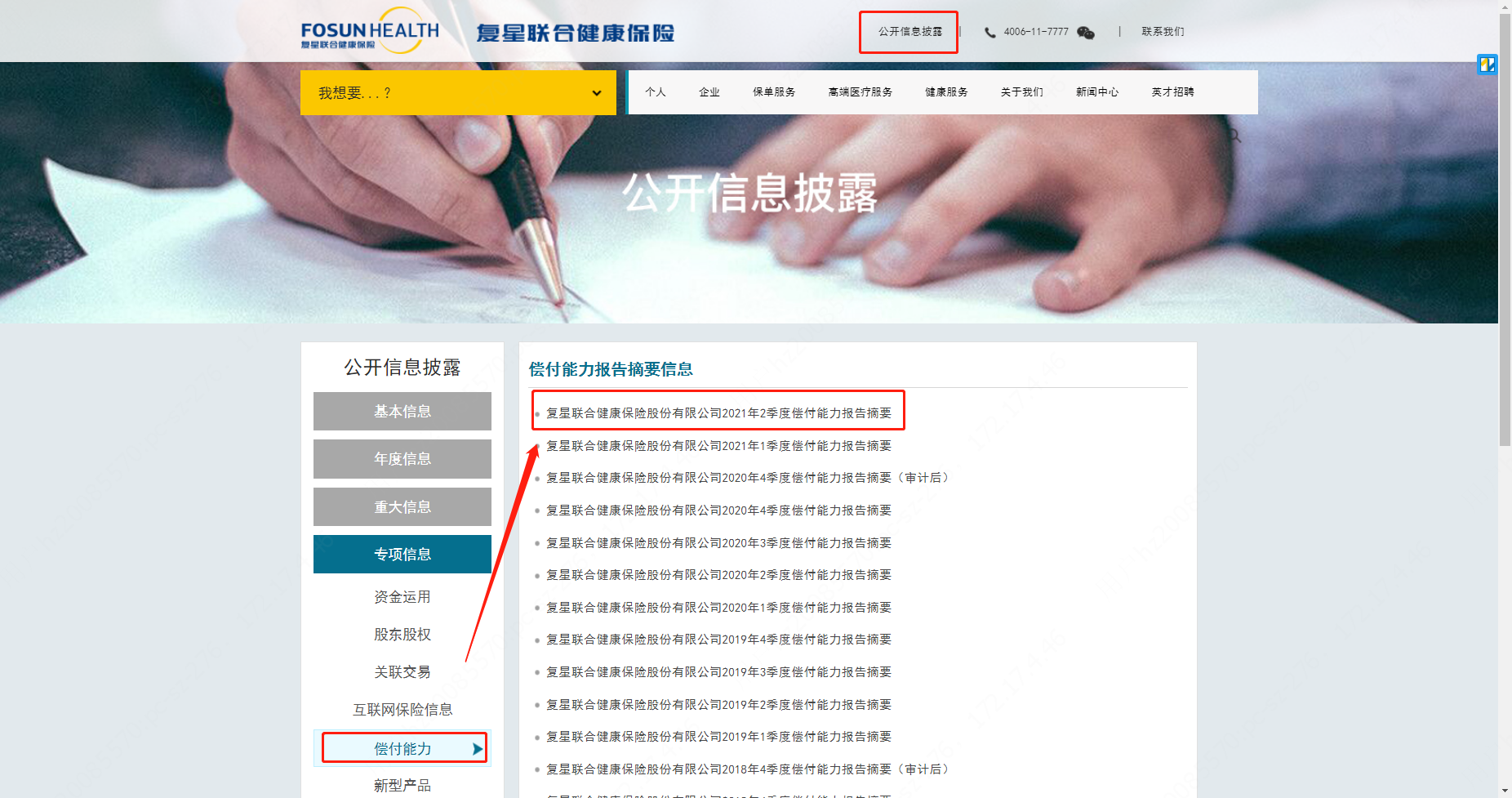

在哪能找到这个数据呢?有两种方法:① 查找保险公司官网 ② 查找中国保险协会官网

打开对应的官网网址,找到”公开信息披露“,然后查找偿付能力就行啦!

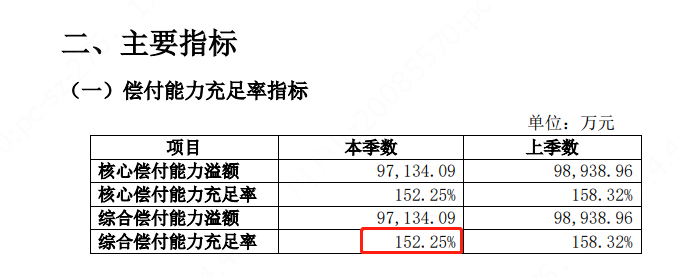

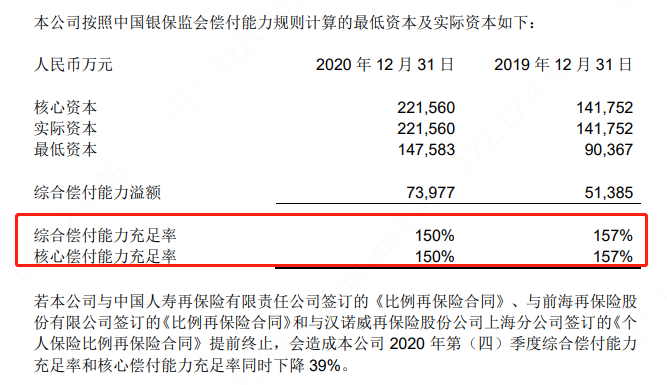

2021年Q2的偿付率是152.25%,处于行业的中上位置,偿付能力ok。

再看下年报的偿付数据,2019年是157%,2020年是150%,

我们基本可以判断复星联合保险公司的偿付率在150%-160%之间徘徊。发挥稳定!

2、风险综合评级

#风险综合评级:是银保监会评价保险公司的风险,根据其偿付能力风险大小,评定为A、B、C、D四个监管类别,并根据不同的监管类别,采取相应监管政策或措施的监管活动。

等级排名A-B-C-D,A最好,D最差。

B评级及以上就代表该保险公司目前是正常运营。

这项数据,复星联合近期的风险评级都是B,刚过标准线。

3、理赔及消费投诉情况

从最近一次复星联合健康官网公开的信息,

我们可以看到获赔率达到98.27%,拒赔的情况也是常见的原因。

当然,关看自家发布的信息比较片面。我找了银保监会公开的2021年Q2的消费投诉情况。

复星联合健康消费投诉量在83家公司中,排到了34位,处于中间位置。投诉件数63件,理赔纠纷相关的是34件。

总的来说,获赔率和消费投诉的情况在保险公司中处于中上水平。

偿付率充足、风险评级达标,购买他家的产品可以不用太担心。

3

下面分了百万医疗险、少儿/成人重疾险,我们来看看他家的保险产品在市场上的竞争力。

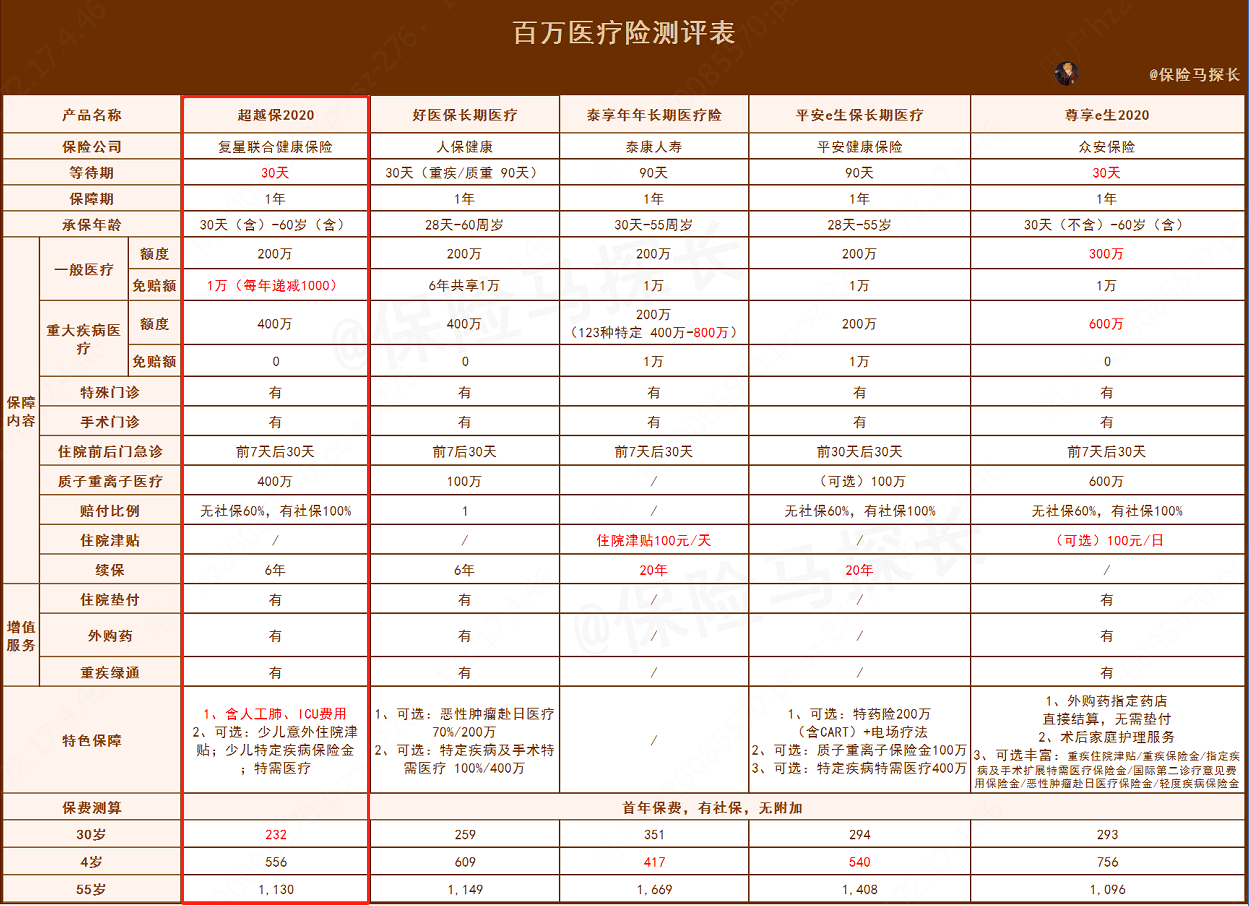

1、百万医疗险对比

百万医疗险选择上,

一看保证续保时间,保证续保20年>6年>1年期。

二看基础保障是否齐全,增值服务是不是足够好,最后综合考虑价格的因素。

我们能看到,同样是6年期保证续保的产品。

复星联合健康保险出品的【超越保2020】 和 好医保长期医疗的区别主要在:

① 免赔额递减方式:

【超越保2020】 是每年递减一千(*在保证续保期内,若没有发生过理赔,可减少)

好医保长期医疗,6年共享一万免赔额。

② 质子重离子医疗:

【超越保2020】 ,400万,无社保60%、有社保100%

好医保长期医疗,100万,100%

③ 特色保障:

医疗险的可选责任,主要是为了符合不同保障需求,如果加上特需医疗,保障更更广了。2个保险都可以附加特需医疗。

【超越保2020】 ,含人工肺ECMO、ICU费用;可选少儿意外住院津贴、少儿特疾保险金、特需医疗

——这款自带了CAR-T特药保障、人工肺ECMO和ICU费用报销,这几项都是非常实用的,至于可选责任,个人建议少儿的可以买专门的险种保障。

好医保长期医疗,2大可选保障:恶性肿瘤赴日医疗 70%/200万;特定疾病及手术特需医疗 100%/400万

——赴日治疗市面上还是比较少见的,产品页面有提醒其余自费金额还需20万左右,一般家庭不建议考虑。如果是中产、且看好在日治疗的可以增加。

一年期的百万医疗险【尊享e生】呢,虽然产品停售可能影响后续保障,但各方面的保障非常到位,年轻、身体健康有运动习惯的朋友,可以选择一下。

像保证续保20年的泰享年年、平安e生保,因为服务周期更长,给出的保障比6年期的医疗险更保守。对比下来,更适合给年纪长一些的朋友买。

总的来说,复星联合的【超越保2020】在百万医疗险中是不错的选择,集团的医药实力很强,有最新的研发药品也会迅速纳入到可报销的药品清单中,推荐!

2、成人重疾险对比

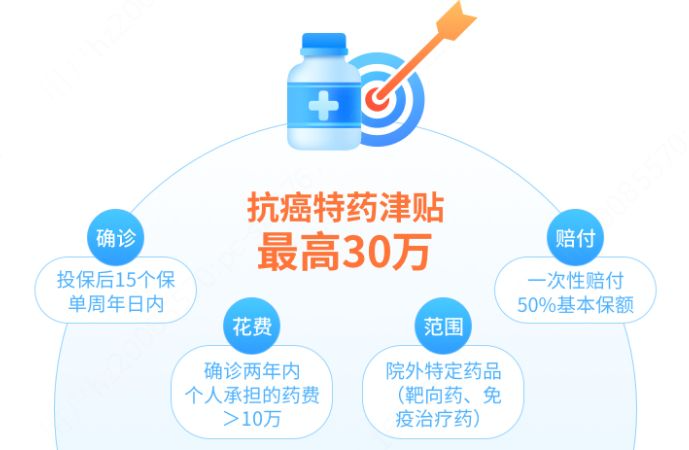

作为单次赔付的重疾险呢,复星联合的【达尔文5号-荣耀版】基础保障全面:

① 可保185种疾病——110种重疾+35种中症+40种轻症;

② 癌症特药津贴——前15年确诊且两年内的癌症特药自费≥10万,额外赔付 50%基本保额;

这还要特别说下“癌症特药津贴”,是这款重疾险的创新责任,非常实用。

靶向药价格高,纳入医保报销的种类较少,对癌症患者来说负担重。这个津贴责任:

不限社保,经社保报销后,2年内自付部分≥10万,就能额外赔50%。

而且,用百万医疗险报销,不影响领取这笔津贴。

举个例子,重疾险保额50万,确诊起2年内,靶向药自付了12万(假设每月5000月靶向药费),那么可以再获赔25万的特药津贴。

除此之外,达尔文5号荣耀版的可选责任也非常多:

(可选)50/60岁前,首次重/中/轻分别额外赔付60%、30%、15%;

(可选) 如果癌症发病一年后仍然存在治疗行为,之后3年每年给付40%基本保额;

(可选)特定心脑血管疾病高达10种,可赔二次;

更重要的是,基础保费还很便宜!!

不管你是选保到70岁,还是保终身,跟其他保障责任差不多的重疾险比,价格真的很划算!

尤其是女性买,费率有优势。

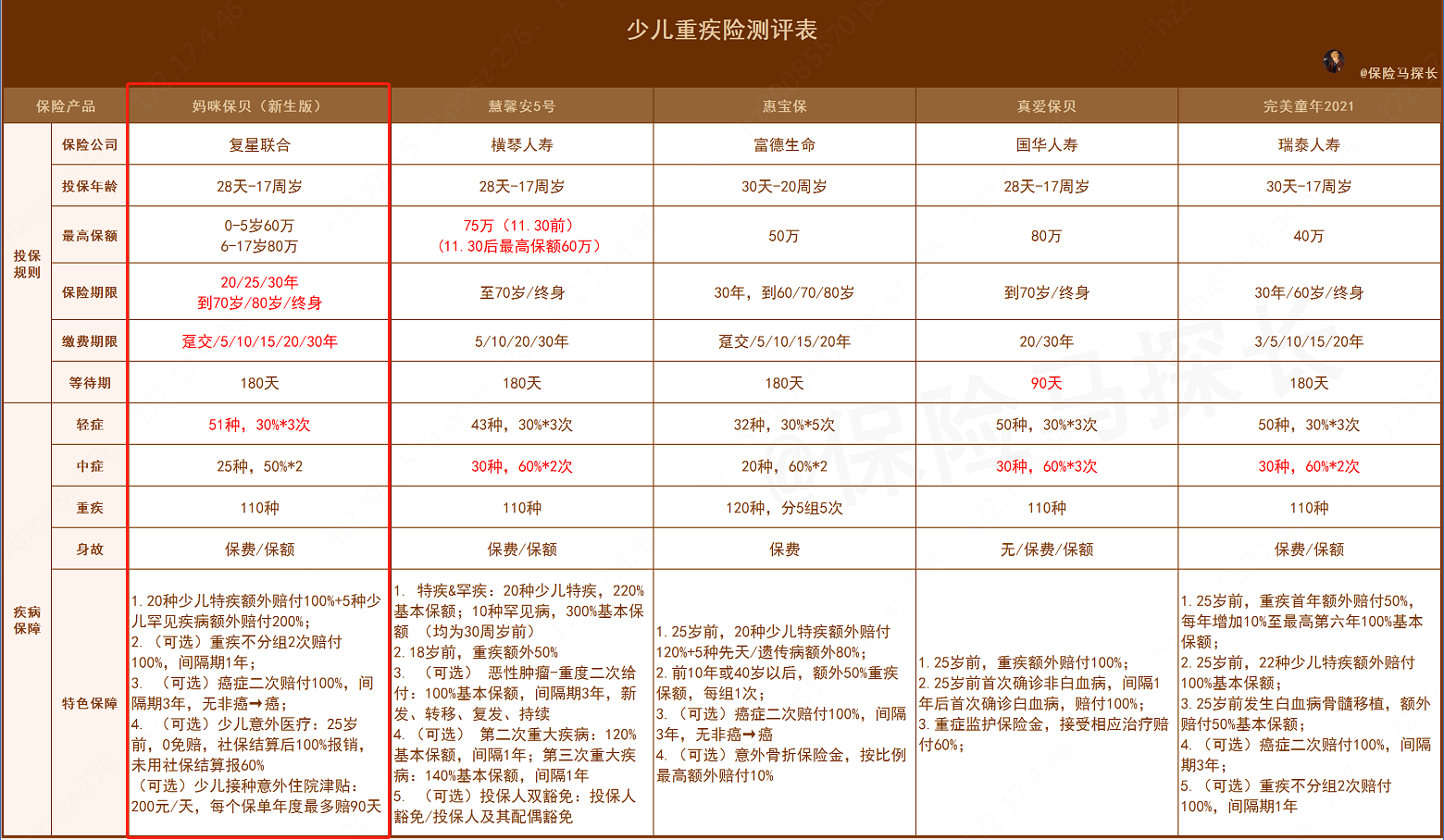

3、少儿重疾险对比

妈咪保贝新生版作为老“网红少儿重疾险”,深受宝爸宝妈的喜爱。

重疾,赔100%保额,可选2次赔;(可选责任能保障癌症二次赔付)

中症,赔2次,每次赔50%保额;

轻症,赔3次,每次赔30%保额;保51种,有优势!

它之所以能稳坐C位,还这2大亮点:

1、自带 特定疾病多倍赔

保障期内均有效,其他少儿重疾险一般会限制年龄。20种少儿特疾,赔2倍;5种罕见病,赔3倍,少儿阶段做组保障。

2、多种保障可实现

可选责任自由组合,给基础保障增添色彩。

新增了“重度恶性肿瘤二次赔”“少儿意外医疗”“接种意外津贴”三项可选保障。

重度恶性肿瘤二次赔,接触过保险的家长都不陌生。

很多成人重疾险都有重度恶性肿瘤二次赔,但少儿重疾险却鲜有。

附加上重度恶性肿瘤二次赔之后,性价比很高。一般的产品附加上这项责任,每年保费要贵400-500块,而妈咪保贝新生版只要200-300元就能搞定。

除此之外,妈咪保贝新生版还有少儿意外医疗、接种意外津贴两项可选保障,相当于多了一份少儿意外险,家长可以根据预算来选择。

不管从产品形态,还是基础保障上来说,复星联合的【妈咪保贝新生版】依旧有优势,已经成为了当家产品。

总的来说,一家公司是不是靠谱,

要靠公司长期的实力、产品的性能,以及长久经营情况来判断。

每个保险消费者心中也有一把标尺,

希望以上内容能帮你更全面看到这家公司的情况。