理赔之后,医疗险的保证续保真的有用吗?会被拒保吗?

慧择小马老师 · 一年前 · 318人阅读

![]() 收藏

收藏

百万医疗险能不能保证续保?一直是大家关心的问题。

前段时间,有网友吐槽,曾给儿子买了某款百万医疗险,不久后不幸查出白血病,医疗险竟然不给续保了。

大家都知道,白血病的后续治疗费极高,没了保险报销,治疗的钱只能自己掏了。

而且儿子身患重疾,当下也买不了其他医疗险,只能中断保险。

“可当初承诺能续保到80岁的百万医疗,为啥现在不能续了呢?”网友表示不能理解。

百万医疗险里的“续保”真的就这么不靠谱?小马老师今天带大家摸透它!

保证续保和承诺续保,区别在哪?

挑选百万医疗险时,经常会看到:保证续保 和 承诺续保。

但两者的意义却大不相同。

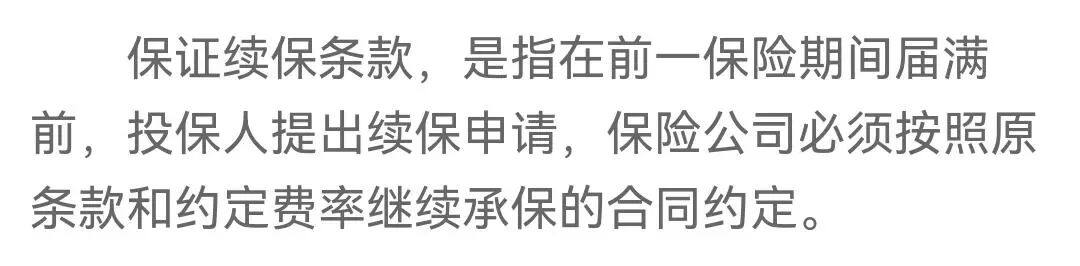

保证续保是什么意思?

官方是这么定义的:

(图源于《健康保险管理办法》第四条)

以保证续保20年的医疗险为例,是指在投保后20年内,即使产品停售了、理赔过、身体变差了,咱们都可以正常续保(保险公司不能拒保)。

且按约定的费率来交费,保险条款也不变。

而承诺续保,它相当于是口头约定,这款产品最高可续保至N岁,但需符合条件(健康通过审核、产品没有停售等)。

简而言之,保证续保是到期无条件续保,承诺续保是有条件续保,条件不符合,则不能续。

前面提到的李女士给儿子买的医疗险,正是承诺续保,它的条款规定了:第二年续保须重新投保,保险公司审核通过了,才能买。

如何判断医疗险能保证续保?

其实,李女士并不是个例,还有很多人被“续保”误导,导致保障中断:

有些产品明明不保证续保,却打出“可续保至100岁”的旗号,停售后无法续保;

承诺续保,但到期后,因为身体变差或理赔后医疗险不能续保;

重疾险附加医疗险,重疾险出险(主险)理赔后,附加险医疗险也无法续保了。

正是因为有很多朋友“中招”,去年银保监会发布多个文件来规范短期健康险。

在2021年5月1日前,对不符合要求的医疗险都进行了整改或停售。

不过,作为普通的购险用户,我们如何又快又准地甄别一款医疗险能否保证续保呢?

方法很简单,有两个。

看保险公司类型

如果是一家财产保险公司,那么就可以直接下结论:这个产品一定不是保证续保的医疗险。

因为根据《健康保险管理办法》第四条和第八条规定可知,财险公司只能经营不含保证续保条款的短期健康险业务。

看保险条款

如果医疗险是出自人身险、健康险或养老险公司的,就要看它的条款中,是否包含“保证续保条款”。

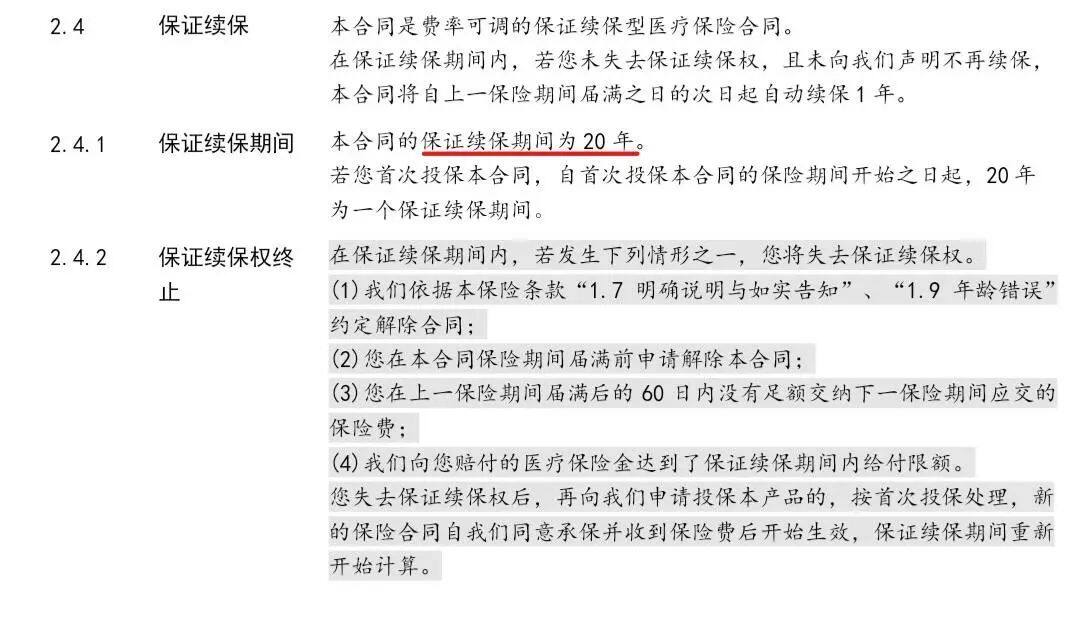

比如,e享护-医享无忧的条款中,明确写明“保证续保20年”的字样,以及保证续保的相关规定。

(来源e享护-医享无忧保险条款)

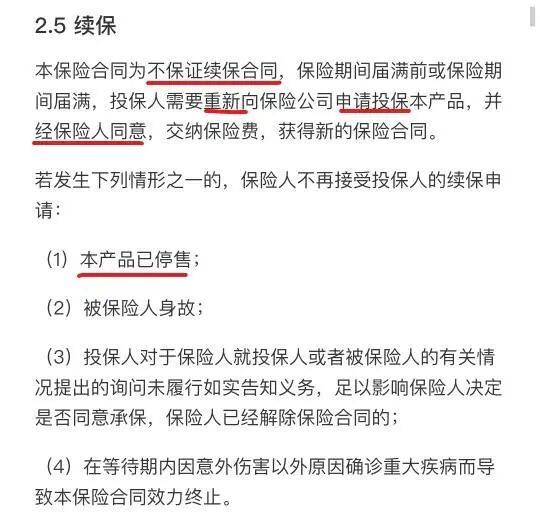

如果是不保证续保的短期医疗险,同样会在条款中写明“不保证续保”,大家一定要看仔细条款。

(来源某医疗险的保险条款)

可以保证续保的医疗险有哪些?

所以,整体对比下来,保证续保的百万医疗险,是真的“很香”。

百万医疗险一般有保证续保6年、10年、15年、20年之分,最长保证续保20年。

如果你更看重稳定长久的健康保障,那保证续保20年是不二之选。

不过挑一款好的百万医疗险,不能只看续保条件,保障内容、免赔额、增值服务这些都要综合考虑。

那现在有哪些既能保证续保20年,保障和增值服务都突出的百万医疗险呢?

小马老师盘点下来,保证续保20年的e享护-医享无忧、平安e生保综合实力就很不错!

🌟健康人群、追求保障给力、优惠多、续保友好首选:e享护-医享无忧

e享护-医享无忧由太平洋健康保险公司承保,各地分支机构多,服务及时有保障。

基本保障齐全,保额充足够用,还有1万重疾确诊津贴。

续保很友好,除了主险责任外,在癌症特药(含CAR-T抗癌特药)、质子重离子、增值服务上,e享护-医享无忧同样能保证续保20年。

赠送的增值服务也很贴心,包含重疾绿通、专家病房/手术、住院押金垫付(仅限重疾)等。

而且,职业限制宽松、投保年龄最高支持65岁、家庭投保有优惠(最高95折),非常适合给父母、全家投保的朋友。

注意:医享无忧不保法定职业病(如:尘肺病、棉尘病、硬金属肺病等),但办公室常见病:肩周炎、痔疮、腰椎盘突出等不属于法定职业病,是可以赔偿。

如果工作容易患法定职业病,建议重点关注平安e生保。

🌟关注高品质的特需医疗、职业病选:选平安e生保

平安e生由平安健康保险公司承保,公司实力不用多说。

增值服务也不错,保障齐全,可以个性化定制保障。

有三个可选责任灵活选择:质子重离子、癌症特药、特需医疗。

其中,特需医疗包含二级以上(含二级)公立医院(包含特需部、国际部、VIP部),这些就医资源会更优质,就医环境看重舒适的医疗服务、资源的朋友,重点看看这款。

而且,它可以报销法定职业病产生医疗费,觉得自己得职业病风险较高的朋友可以看看这款。

平安e生保对抑郁症朋友相对友好一些,可以除外承保。

由精神疾病(包括焦虑症、抑郁症、适应障碍、精神或行为失常、慢性疲劳综合征、精神躯体疾病)及其并发症和后遗症引起的治疗费用不赔,其他原因产生的医疗费可以赔偿。

医疗险的健康告知比较严格,年龄越大、身体越差,越难买保险,建议大家还是趁早趁健康,赶紧为自己规划好健康保障。

测评相关产品