人手一份的医疗险,别说你还不会挑(附实用攻略和医疗险榜单)

大择 · 一年前 · 2676人阅读

![]() 收藏

收藏

这篇文章厉害了!一文科普给你扫盲医疗险。

本文不止有挑选攻略,还有医疗险测评,带你一次看懂医疗险保什么、怎么挑、哪款好。

开始测评前,我们先简单理一下,不同医疗险都有啥作用,怎么挑?

1

医疗险有啥用?我该买哪种?

医疗险最重要的一个特点是“实报实销”。

你去医院,看病治疗花了多少钱,即按约定的条件和报销比例给你报销。

它保的是你治病医疗的花费。报的方式就是你花多少报多少。

根据保额高低,医疗险可分为2种:小额医疗险和大额医疗险。

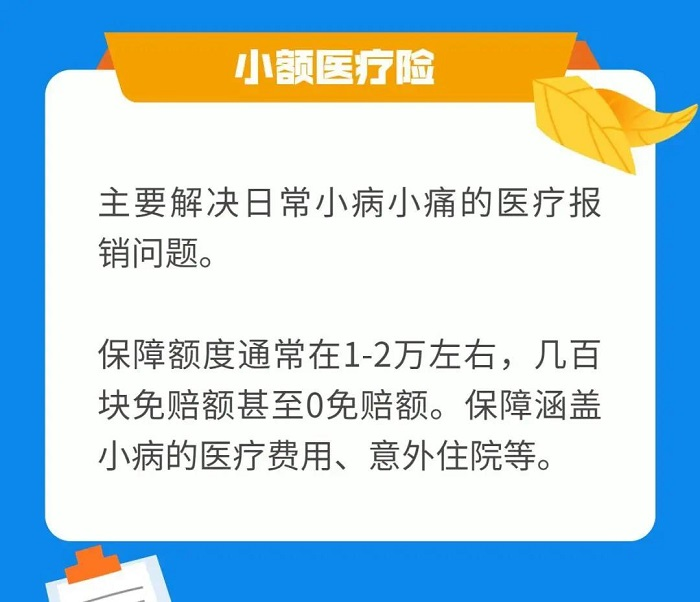

小额医疗险:

指的是报销额度比较低,保额在1-2万左右的医疗险,根据就医部门,又可分为小额门诊险、小额住院险。

大额医疗险:

保额高,有上百万的保额额度的医疗险。根据对接医院的不同,又分为百万医疗险、中端医疗险和高端医疗险。

百万医疗险,对接普通部

中端医疗险,对接特需部、国际部

高端医疗险,对接私立医院就诊

不同险种,他们适合人群也不一样:

小额医疗险——更适合给孩子买,

比如给经常感冒发烧、咳嗽肺炎、肠胃炎等等,一年上医院次数比较多的小朋友买。

小额医疗险能有效应对幼儿日常看病支出不算多、但频繁看病累计支出不少的情况。

大额医疗险——成人小孩都建议买上,用来预防大病的巨额支出。

相对来说,大病发生率较日常疾病低,但万一不幸遇上,一场大病就足以使一个家庭倾家荡产,

所以家庭成员一人份大额医疗险,能避免家庭因为治疗而陷于绝境。

2

医疗险怎么挑不被坑?

医疗险不像意外险那么简单,只看【保障内容】和【保额】就够了,

还需要看清楚【续保条件】和【免赔额】,

在挑选医疗险中,这4点你尤其要注意:

1.看保障内容是否齐全

这里给大家整理了一张表,方便大家比对挑出优秀的医疗险:

前4项属于基本保障。如果你正在看的医疗险连这4样都不保,不用看了,直接pass:

住院医疗费用

特殊门诊医疗费用

门诊手术医疗费用

住院前后门急诊费用

(苦口婆心提醒:擦亮眼睛,一定要有这4项最基础的责任。)

2、看保额

大额医疗险的保额至少要100万起,

平常的医疗险,大多是一般医疗保额200万、重疾医疗保额400万,通常情况下,这个保额肯定是够用的。

如果是看到初始保额只有50万保额,还请慎重,

虽然这类产品通常会约定次年递增XX保额,但得等,等1年、2年甚至更久的,压根就不靠谱。

要是前两年需要大额报销,完全不够用。后面就算保额再高也白搭。

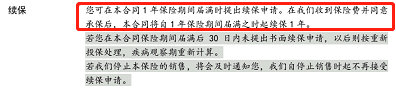

3、看续保条件

医疗险的续保条件,关系到保障持续性。

最怕的是中途被迫断保,新的产品又买不了,生病了只能裸奔。

医疗险的续保条件怎么选?记住这2点:

①保证续保期限越长越好:

例如:20年保证续保>15年期>6年期>1年期

保证续保期内,不用担心停售问题。

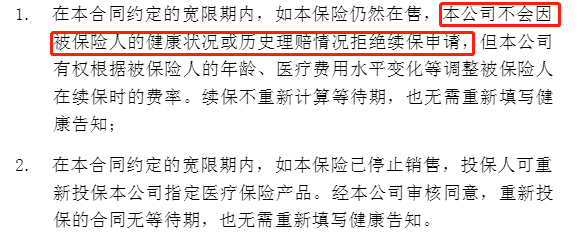

②优先选择续保无需审核的产品

这种类型优先考虑!

即使生病,保险公司也不会拒绝续保:

这种类型谨慎剁手!

能否续保,主动权在保险公司手里:

4、看免赔额

免赔额就是超过这个数才给报销,比如免赔额1万,就是1万以上的部分才能报销。

也就是说,免赔额高低,决定了你报销门槛的高低。

所以免赔额越低越好。

举个例子,

小白买了一份百万医疗险A,免赔额10000元。

一次因为手术住院,小白总共花了25000元,医保报销了15000元。

百万医疗的报销公式:

(花费的医药费-已报销部分-免赔额)*100%(有社保的比例)

则小白可报销:

(25000元花费-15000元已报销部分-10000元免赔额)*100%(有社保的比例)=0元。

所以即便他有这份百万医疗,因为有1万元的免赔额,这次也没法报销。

如果,小白买的百万医疗B,免赔额0元,

那么他可以报销:

(25000元花费-15000元已报销部分-0元免赔额)*100%(有社保的比例)=1万元。

3

成人、小孩医疗险,哪款好?

医疗险相比重疾险便宜很多,而且保障范围更大:不限疾病治疗,因意外导致的治疗费也可以报销,

再加上百万医疗险不贵,小几百就能搞定,建议人人都备上。

那成人和小孩买哪种医疗险好呢?

这里也帮大家整理好了,可以对照选择有需要的医疗险:

给孩子买:

暖宝保2020升级版:解决日常小病医疗费用

超越保2020:解决大额住院医疗费用

给自己买:

超越保2020:解决“看病贵”问题

乐健一生:解决“看病难”问题

给老人买:

平安e生长期医疗(费率可调):20年保证续保,就算老人家健康变差也不影响继续买。

下面来看看各款医疗险怎么用:

1)【小孩】少儿门诊暖宝保2020升级版

推荐人群:0-17岁之间、体质较弱、或想做全少儿医疗保障的人

它有3个亮点:

(1)保障全面,含疾病/意外门诊+住院费用

平时有小病小痛,或因病住院都能报销。

还涵盖意外责任,意外身故/伤残、意外医疗费用都保。

(2)有无社保均可报销

有社保的,意外门诊/住院100%报销,其他90%报销;无社保的,均以60%报销。

(3)价格便宜,性价比高

每个月仅需55元,就可以给孩子全年保障。

小孩子体质比较弱,因为小病痛跑医院的次数比较多,暖宝保就能很好覆盖到这块的小额医疗支出。

2)【小孩/成人】超越保2020百万医疗险:6年保证续保、增值服务优

推荐人群:看中6年保证续保、想给自己/孩子买的人。

它有3个亮点:

保障全面:癌症院外特药、质子重离子医疗、ICU的费用等,责任范围内能100%赔付。

6年保证续保:续保期内,即使产品停售、发生理赔、身体变差都可以续保。续保期后,如果停售了,也可以投保指定医疗险。

年免赔额递减:续保期内没理赔过的,免赔额可以减少1000元/年,最多能减至5000元。

除此之外,超越保2020 还可以附加少儿接种/一般意外住院津贴、少儿特疾保险金保障。

3)【小孩/成人】乐健一生:优质医疗服务、0免赔、可含门诊报销

推荐人群:看中0免赔、优质医疗服务的人

与百万医疗险相比,它有这3个优势:

可选0免赔额: 百万医疗险一般免赔额为1万,但这款产品可选0免赔额,理赔更加友好。

可选门急诊责任: 百万医疗险一般仅限住院及部分特殊门诊项目。而乐健一生增加了普通门急诊责任,满足日常就诊需要。

医疗机构覆盖范围更广: 百万医疗险一般仅限社保定点医疗机构普通部。而乐健一生可选择升级为特需部或部分私立医院,就医体验更佳。

4)【老人】平安e生保长期医疗(费率可调) :20年保证续保

推荐人群:看中长期续保责任、想给家里老人买医疗险的人

它有3个亮点:

20年保证续保: 这是目前市面上保证续保时间最长的百万医疗险。

专案管理服务: 提供“体检异常”、“疑似/确诊”、“出院随访”三个阶段的服务。

覆盖诊前、诊中、诊后全过程。

给老人买医疗险,在产品基础保障不出错的前提下,保证续保时间尤为重要。

老人不比年轻人,年龄越大,健康问题逐渐显现,如果买的一年期医疗险、6年期医疗险,很可能到期后无法通过审核,再也买不了了。

所以给老人买建议尽量选择保证续保周期长的。

医疗险是所有险种中,超高性价比、高实用性的险种,

不论疾病大小,小到感冒发烧,大到癌症重病,它都能保障。

无论是成人还是小孩,挑对一款好的医疗险,住院少花钱~

在线咨询

在线咨询