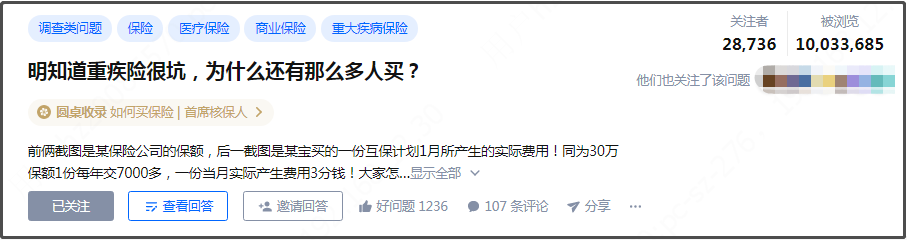

知乎有一个过亿浏览的问题:

大家都好奇为什么会有这么多人跟风买重疾险?

重疾险真的是必需品吗?先来一波扎心三连问:

“如果得了大病,你的钱够治病吗?”

“如果国外有一种药能治病,几万块一瓶,你舍得批量买吗?”

“如果大病后没法工作,你的钱够生活吗?”

犹豫了吗吗?那就对了。——没重疾就是因为没有底气!心里发慌!

这并不是说,我们不该买重疾险。

毕竟保险本质上就是为了转移生大病的风险。

而这批人都提前意识到了这一点,其实风险意识已经把很多国人甩在身后了。

但跟风闭眼买,一来可能买贵,二来可能买错,之后出事了可能要为理赔扯皮,银子花了、没得保障、还有麻烦。

我自己家人有过被保险坑的经历,这也激起了我对这个行业的好奇。在大学的时候,我选择了保险学这个专业,分析过N多拒赔的新闻案例。

最后却发现,最容易出问题的还是那些基本条款。

对保险的误解和大环境在那,我一个人的力量改变不了什么,甚至都说不上话。

但只要多一个人明白了,就是敲这些文字的意义。所以,希望你能认真看完,再客观考虑!!

1、险种分不清,好处都想要

危险指数:★★★★★

我刨根问底问过很多被保险坑过的人,发现一个共性。

其实他们一开始只是担心自己生大病没钱治,也不想自己家人万一生病了,自己拿不出钱,还得卖车卖房子,到处借钱。

一看保单,有买了重疾捆绑寿险的,有买了返还型保险的,有买了理财险的……

再仔细看保额、疾病保障条款,越看我越来气!!

完全满足不了生病有钱治这个基本需求。

这也可以理解,因为对一般人来说,保险是有认知门槛的,没那么容易。

这跟我们平时去超市买东西不一样,任选任挑,千金难买我乐意。特别是像保险这种需要长期投入资金的金融产品,买到的没有实体的东西。能看懂条款就更重要啦。

我自己就碰到过一个博士大哥,问起保险问题跟我奶奶是在一个水平线上的。

不知道没关系,最怕不懂装懂,保险买了就丢一边,条款全靠别人瞎说。

2、亲戚推荐,人情投保

危险指数:★★★

每个人身边总有那么几个是保险业内人士。特别是在小城市,很多人都是通过转介绍、直接上门的方式知道保险具体的产品。又因为抹不开人情面子,投保了一些保障缺失、价格高的保险产品,好几年之后才发现是个坑。

换个角度来看,代理人按提成的高低呢,他们更愿意推价格高的理财保险。

大概的意愿是这样排序的:年金险>两全险/返还型重疾>多次赔付重疾>单次赔付重疾>长期医疗险/长期意外险/终身寿险>一年期医疗险/意外险

而对普通人来说,性价比最高的就是百万医疗险和一年期意外险。因为这两个险种,价格低,保额高。相比之下,重疾险的条款更复杂一些,要挑到高性价比的需要下点功夫。除了利益的驱使,保险代理人的水平也是一言难尽。

像上面人情投保的情况,最好的避坑方法就是:态度坚决!

这事不能拖,果断说明自己的需求,让对方也别惦记这你,对大家都好。

实在拒绝不了的,买个短期险(一年期意外险、车险)完事儿。价格差距不大,也是刚需。

我总结了20条购买保险时,你可以用上的实在建议,

建议马克收藏、细细品味,买保险能帮你立省30%以上保费,绝对不掉坑!!

【必备四大险种如何区分?】

避坑的一大关键就是:搞清保障需求!

那些不同险种责任都有的,十有八九是坑。责任越不清楚的产品,越要绕道走。在没搞懂基本险种的区别之前,千万别下单买保险。

1、生病费用可以报销,找百万医疗险;

2、生大病弥补收入损失,找重疾险;

3、担心发生意外,或者因为意外医疗费用高的,找意外险;

4、怕自己不在,家人生活窘迫,贷款偿还不了的,找寿险;

5、想要强制储蓄、专款专用,提前准备【孩子教育、养老】用的钱,找年金险/理财险。

6、医疗险有免赔额,超过免赔额的部分才可理赔。0免赔比1万免赔额的更优。

7、医疗险不是总保额越高越好,续保条件、具体如何报销更重要。

8、险种都是需要达到约定条件才能赔付,宽松程度:医疗险>寿险>意外险>重疾险。

9、医疗险补充医保,没有直付的情况下都是先花钱、后理赔。

10、重疾险,确诊合同约定的疾病、或达到某种疾病状态即可赔付对应保额。

【重疾险怎么挑?】

11、保额30万起步,50万常规;100万以上不同保司多张保单叠加。

12、保障期限保至70岁起步;想保终身的,买定期重疾+寿险更便宜。

13、少儿/男性/女性特疾、心脑血管额外赔……等可选责任的选择,一看家族病史,二看自己的对这些疾病的担忧程度和体检状况。

14、小孩买重疾千万别带捆绑寿险,买过的贵到怀疑人生。

15、给老人买防癌险性价比更高,非给老人推重疾的代理人一定是个坑坑。

16、健康告知最大诚信原则,os:问你就答,没问到的也别找事儿。

17、犹豫期15天之内退无损失,等待期内越短越好,对赔付的限制越小越好。

18、轻症、中症、重疾的病种,多出5个、10个其实优势不大,发病率不高,也可能是保司把一个病种不同状态拆成几种。

19、嫌多次赔付的贵,但感觉赔一次又很少的。可以买单次赔付附加癌症二次赔责任。

20、多次赔付重疾险,疾病不限制>隐形分组(看合同细则)>分多个组别。

都是细节,但非常重要!