了解过惠民保的筒子们,都知道惠民保价格便宜、一般无年龄/健康/职业限制,只要符合当地参保人的身份,就可以投保;

但惠民保的既往症约定,却让很多慢病人群都望而却步,为什么?

多数惠民保的既往症约定都涵盖了多数的慢性病,而因这些病产生的住院医疗费,多数惠民保不报销。

比如泰安市民保这款惠民保:

(图片来源:泰安市民保既往约定)

插播一下,啥叫慢性病

我们常说的慢性病,全称慢性非传染性疾病。包括高血压、高血脂、冠心病、动脉中样硬化、糖尿病、脂肪肝、高尿酸血症、痛风、慢性阻塞性肺病、肾功能不全等等。

是不是,慢性病患者要放弃惠民保呢?

nonono,恰恰相反。因为……

✔既往症报不了,其他疾病还是能报的

我们借泰安市民保来打个比方,慧慧子投保前患有糖尿病,投保后因肺癌住院并产生了巨额的医疗费;

在这个费用里,糖尿病的医疗费不能报销,但是肺癌的医疗费还可以报销呀!

我们都知道,是个癌花的钱就不少。

好比治疗肺癌的阿美乐,一盒药就要19600元,多多少少能报点也是好的。

✔有的惠民保,甚至没有既往症约定

也不是所有的惠民保都会有既往症约定,比如自贡的贡惠保、佛山佛医保、深圳市重特大疾病补充医疗重疾险、成都蓉惠保、桂林惠民保等,在医保内的医疗费就没有既往症约定。

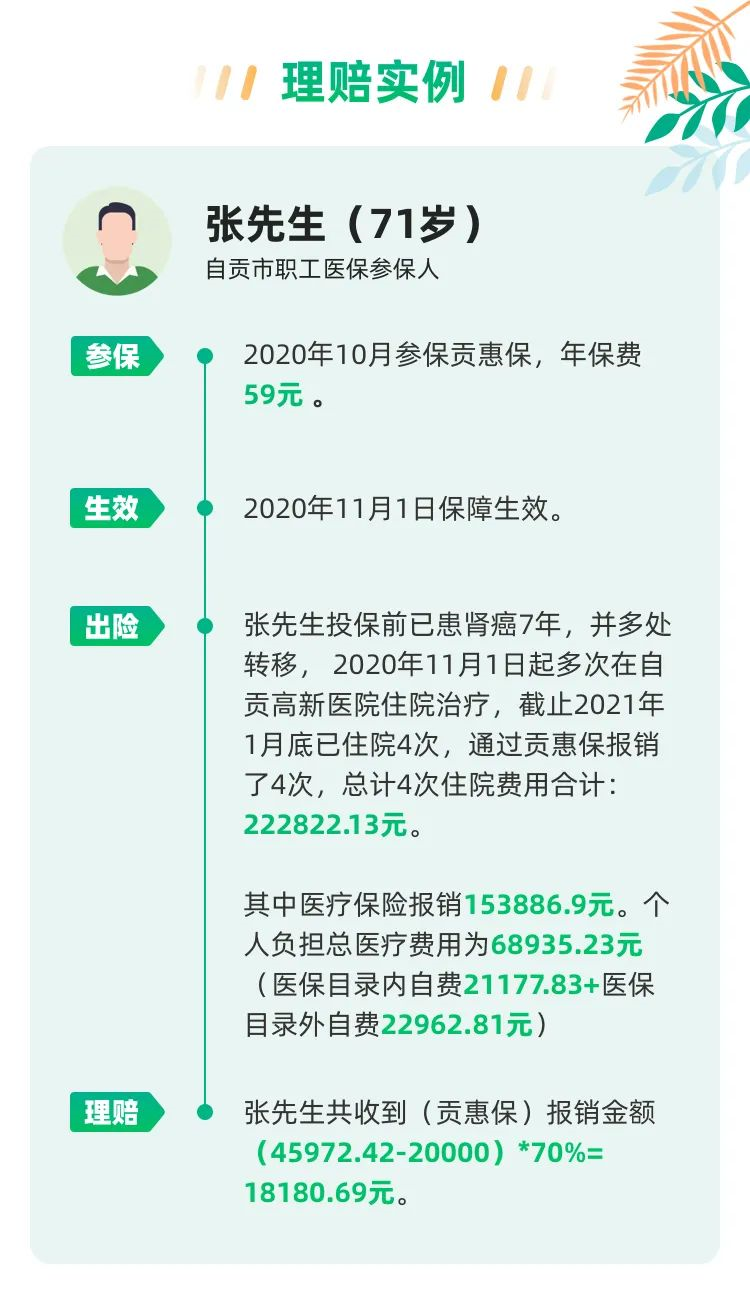

口说无凭,有理赔实例为证:

虽然MR.张投保前,已经患了肾癌,但贡惠保还是给他报销了1.8万元,保费也就59块而已。

(既往症约定,一般可以在保险条款或投保须知里面查看哟~)

PS:有的惠民保对既往症的报销比例会比非既往症的低一些,但能报销就很不错了,也不能要求太多。

✔惠民保的投保门槛低

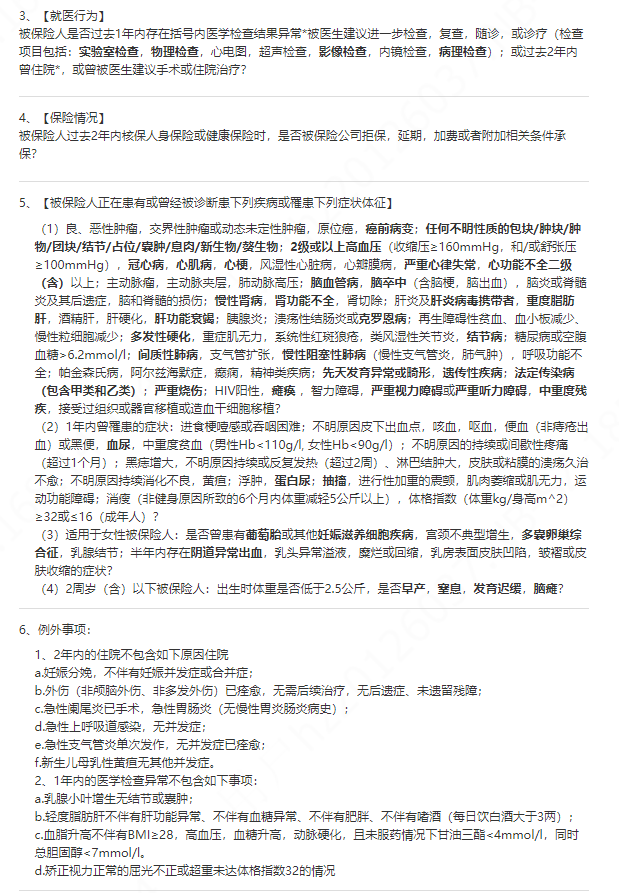

百万医疗险的健康告知,出了名的严格。

贴个众安“尊享e生”的健告大家瞧瞧:

(图片来源:慧择网众安“尊享e生”的健康告知)

以上只是部分众安“尊享e生”的健康告知内容,除此之外还有就医行为、保险情况等内容告知~

患有慢性病的大概率是买不了百万医疗了。

如果你是慢性病患者或者家里有高龄的爷爷奶奶,想给他们一份保障,可以了解一下当地的惠民保。

毕竟不限年龄、不限健康情况、不限职业种类的医疗险不多~

如果你觉得本文有用,欢迎转发给亲朋好友~