随着惠民保保险在各地快速生长,盐城更是重磅推出了2款惠民保险——盐城惠民保和盐城市民保。

盐城惠民保58元/年,最高能报销200万医疗费;

盐城市民保同样只要58元/年,最高能报销150万医药费;

它们都不限制年龄、不限制职业,只要有盐城市医保就能买。

但很多人还是不清楚:

盐城惠民保和市民保的保障怎么样?

两个版本有什么区别?

盐城惠民保险怎么用?

盐城惠民保险,适合谁买?

在哪里买?

今天星球君就给大家说个明白~

1

盐城惠民保和盐城市民保,

有什么区别?

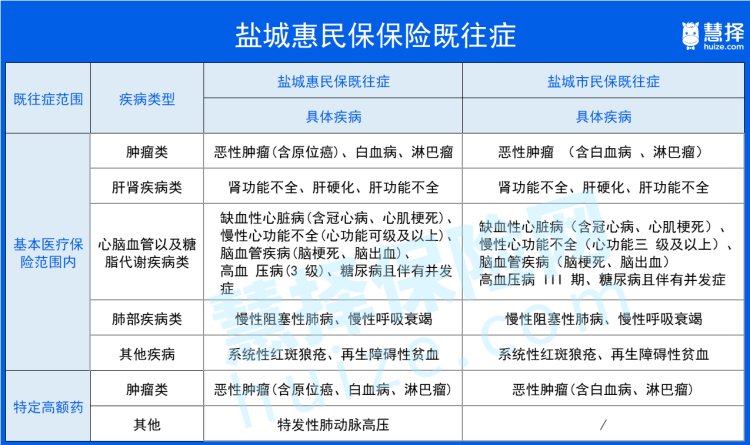

首先我们先来看看盐城惠民保和盐城市民保的保障内容怎么样。

两款“惠民保”的保障项目是一样的,都是社保目录内的住院/慢性病门诊/特殊门诊费用和恶性肿瘤特定药品费。

具体的保障内容可以看下表:

1

医保目录内费用报销

医保目录内的住院、门特、门慢医疗费用,要先经过盐城医保、大病医疗报销。

个人自付的部分,再扣除2万免赔额,剩下的部分:

盐城惠民保

报销比例80%,年报销限额200万;

盐城市民保

报销比例80%,年报销限额150万。

2

恶性肿瘤特药费用报销

两者相同的是免赔额、报销比例一样,都是与医保目录内共用2万免赔额,经盐城医保、大病医疗报销后,可以报销80%;

它们的不同点是:

盐城惠民保

20种特药种类,7类特药治疗对应癌症种类。

盐城市民保

15种特药种类(医保目录外),5类特药治疗对应癌症种类。

具体特药治疗癌症种类对比图如下:

值得注意的是,虽然盐城惠民保保险条例里的既往症约定写着只有5+2类,盐城市民保的既往症约定写着有10+1类,但是整理下来他们的既往症其实差别也不大。

具体选哪一个?

星球君觉得如果有家族癌症史,并且跟盐城市民保恶性肿瘤特药治疗范围重合,可以考虑盐城市民保;

如果家族癌症史跟盐城惠民保的特药治疗范围重合更多,建议考虑盐城惠民保;

如果没有家族癌症史,建议考虑盐城惠民保,同样的价格和保障,盐城惠民保医保目录内的保额更高。

2

盐城惠民保险怎么用?

从上面,我们可以看到无论是盐城惠民保还是盐城市民保,即使有糖尿病、癌症等疾病,都是可以投保的。

但是因此产生的治疗费用,就不能够再报销了。

不过如果发生既往症之外的其他疾病,依然可以报销。

用盐城市民保举个栗子:

盐先生首次因为肝癌住院3个月,前后总共花了205万。

医保目录内共花了155万,经过医保和大病报销了129万后,医保目录内的费用自己还需要出26万。而恶性肿瘤特定药品费用了50万。

如果用盐城市民保,则可以报销——

医保目录内费用:26*80%=19.2万

恶性肿瘤特定药品费用:50*80%=40万

总共报销了: 59.2万

自己只需要出:26+50-59.2=16.8万

从这里我们可以看出,原本盐先生是需要自费76万的,但经过盐城市民保报销后,他自己只需要掏16.8万即可,极大地减轻了医疗费用的负担,还是蛮不错的。

盐城惠民保险的不足

不过上面的例子,是一种较理想的状态,用到的特效药正好在报销范围之内。

如果用的是别的药,那么报销的那16.8万元,也要自己出。

除了这点之外,总体来看,盐城惠民保险的保障也是不够全面的:

1

医保外的医疗费多数不报

盐城惠民保,只报销医保目录内的医疗费用+20种特药;

而目录外的费用,往往才是我们更需要保障的,大部分的高价药都在目录外。

盐城市民保,尽管有医保目录内的医疗费用+15种医保目录外特药可以报销;

但大部分医保目录外的费用还是不能报,这样就显得医保目录外的报销不够。

2

报销比例不高

报销比例越高,能够拿到的钱就越多。

如果能选择100%报销的,肯定比报销80%更好。

3

免赔额高

免赔额越高,就意味着报销门槛越高。

盐城惠民保险的普通医疗和特药的免赔额分别都是2万元,一场报销下来,两个保障免赔额共4万元。

而19年,国家卫建委统计的人均住院费用为9848.4元。

大部分情况下是用不上盐城惠民保险的,这也是它能这么便宜的原因。

盐城惠民保险的亮点

但是有一说一,它们的亮点还是很明显的:

①投保门槛很低:相对于其他商业医疗,它不限年龄和职业,只要有盐城市的医保就可以购买。

②没有健康告知:就像买城乡居民医疗一样,投保时是不问身体情况的,哪怕患过癌症也能买。

③保费非常便宜:没有年龄限制,上至90岁的老人,下至1岁的宝宝只需要58元就可以获得最高100万或200万的保障,许多家庭都承担得起。

3

盐城惠民保和盐城市民保,

适合谁买?

通过上面的分析,盐城的惠民保险最多只能报销80%的医疗费,医保目录外还不给报销,仍有很大部分的费用需要自己承担。

因此身体状况良好的青年人,可以优先考虑百万医疗险,保障范围全面,报销高。

而盐城的惠民保和市民保也很适合以下三类人群:

1、 年龄较大或高危职业的人

超过60岁左右或高危职业的人,百万医疗险都被限制不能投保。而盐城惠民保和盐城市民保不限职业,任何职业都能买。

2、 身体欠佳

如果不能通过百万医疗的健康告知,或者有些责任被除外承保,可以买盐城惠民保或盐城市民保作为替代。

3、 买了百万医疗,但某些疾病被排除外的人

例如乙肝、甲状腺结节等,被百万医疗排除外,也可以买盐城惠民保或盐城市民保其中一份作为补充。

对于以上 3 类人群,盐城惠民保和盐城市民保是非常不错的选择。

4

盐城的惠民保和市民保,

要怎么买?

盐城惠民保和盐城市民保的参保时间是:

2020年8月14日—2020年09月30日,虽然已经过了参保时间,想购买盐城惠民保朋友,可以关注微信公众号“盐城惠民保”;

想购买盐城市民保的朋友可以点击这里“盐城市民保”或关注星球君。

如果觉得本文有帮助,欢迎转发给身边的亲人和朋友。

相关文章阅读: