保险行业要发生大事了

这次,所有定价利率大于3.0%的保险产品,可能都要说再见了!

去年 7 月底,我们才经历过 3.5% 预定利率的保险产品停售潮,随后重疾险涨价 5~10%、财富保障型保险,保单利益减少了 10~20%……

一年不到,历史真的又要重演吗?

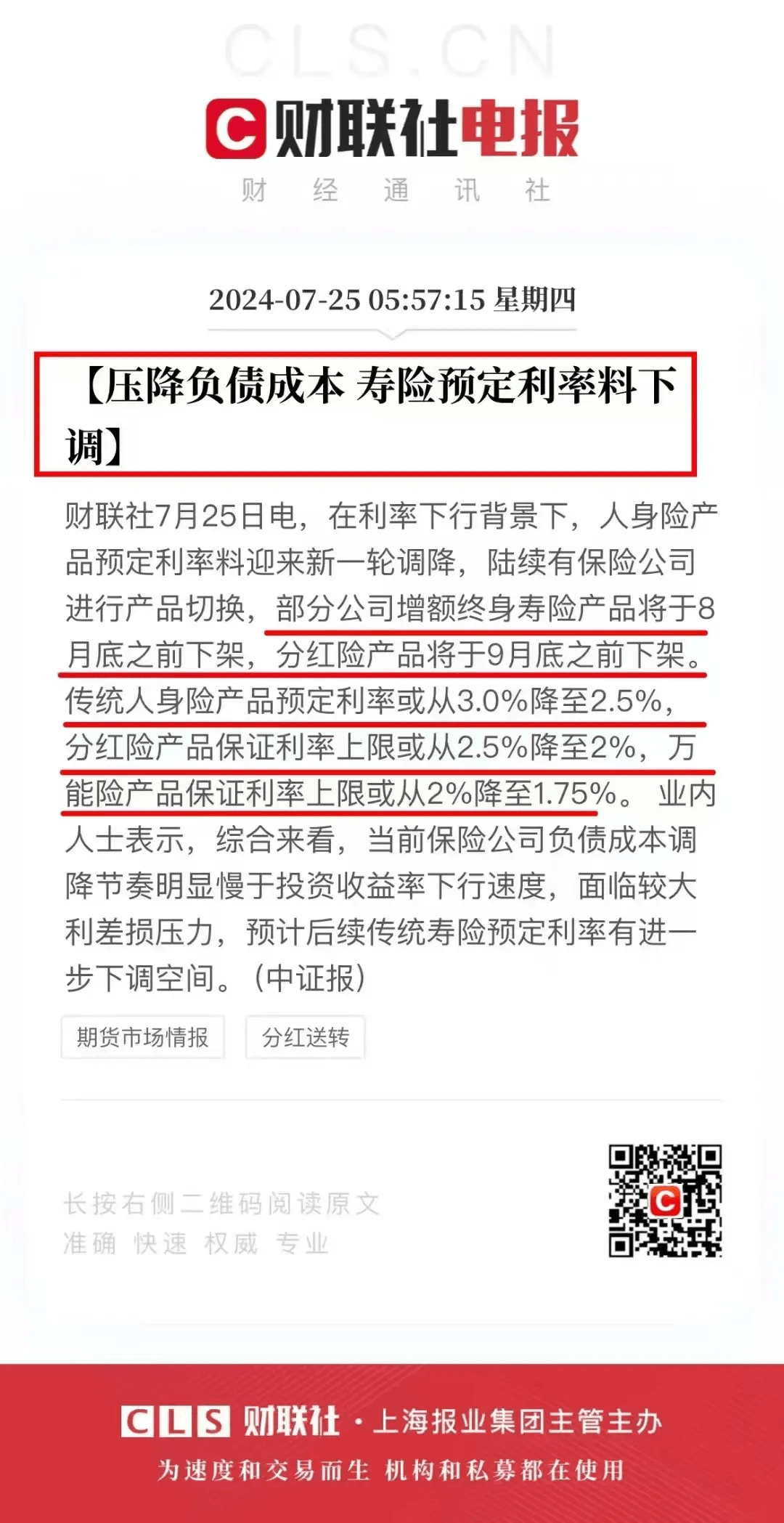

根据7月25日媒体报道,传统人身险产品预定利率或从3.0%下降到2.5%,

有人分析,这一波调整将会导致保险险种集体涨价,包括重疾险、定期寿险等长期保障型产品。

要知道,上一次下调预定利率至2.5%,还是1999年的事情!

今天就来给大家捋捋。

预定利率为何要调整回20年前?

大家比较关心的保障类险种,下调后预估会涨价多少?

目前有哪些值得“捡漏”的好产品?

保险预定利率

为什么调整回20年前?

保险的预定利率,简单讲,就是保险公司在定价时,根据对投资收益的预测而为保单假设的每年收益率。

它会影响保险合同价值和未来可能拿到的金额,关乎我们的切身利益。

为啥预定利率要下调到2.5%呢?

直接原因是保险公司利差损控制的考量,而根本原因是,经济发展放缓导致的整体利率水平下行(保险作为一种金融工具,不可能独善其身)。

货币流动会带来经济的增长,钱只有在流通中才会产生利润。

一个教室坐满能容纳20人,如果上午一个班,下午一个班,就变成了40个人。

但是现在环境不好,大家有钱都不愿意流动,宁愿存在银行里,这样一来会造成银行的风险, 二来无法带动经济发展,所以银行的存款利率下调,是为了刺激花钱。

那为什么银行的存款利率调整,保险的预定利率也要调整呢?

这和保险公司的盈利模式有关。

利差,是保险公司利润来源的大头。保险公司收取保费会沉淀大量资金,这些资金用于投资,比如存款、国债、不动产等。

当然,因为保险公司的性质,投资以稳健为主。

参考去年第4季度的保险业投资数据,银行存款和债券这两种资产占比超50%。

(图源:2023年4季度保险业资金运用情况表)

而现实是,这些低风险资产的利率正在一路走低

比如银行一年期存款,从90年代的10%左右降到如今不到2%;大额存单一旦难求。

国债十年期利率也是突破2.3%的关口,创下历史新低,后续还有走低的趋势。

股票基金熊比牛多,大盘3000点反复拉锯,连房地产也频频暴雷,都要亏哭了。

在这个市场利率下行的大环境下,不仅普通人赚钱越来越难,保险公司同样是。

如果说,保险公司定了3%预定利率,但实际投资回报率只有2.5%,那保险公司就要自行承担0.5%的亏损;

这部分亏损,用专业名词来讲叫做“利差损”。

根据23年各家保险公司的投资数据来看:

向下滑动查看

23年各家保险公司的财务投资收益,平均值为:3.25%;

23年各家保险公司的综合投资收益,平均值为:3.88%;

而各家保险公司在23年销售了大量预定利率3.5%的财富保障类保险,对保险公司来说也背负了大量的负债。

在90年代,我国的保险行业在利差损是吃过大亏的,

当时银行一年期的存款利率最高可超10%,保险公司的产品预定利率也高达8%。

但谁能想到,1996年开始央行多次降息,银行一年期存款利率从1993年的10.98%,一路暴跌到1999年的2.25%。

那么问题就来了,当时保险公司的投资严重依赖于银行存款,存款利率一跌,投资回报率也跟着猛跌。

最终导致保险公司赚的钱无法覆盖当初承诺给客户的高回报,经营情况迅速恶化。

因此当时卖得越多的保险公司,亏损就越大,甚至现在仍有保险公司在为当时的利差损买单。

也就是从那时起,监管部门开始紧盯预定利率,会根据经济情况适时调整:

现在,预定利率下调2.5%的靴子即将落地,给大家的建议是:

尽快复盘自己财富计划和资金规划,重点考虑养老和教育规划,

考虑清楚了,能赶上存量的3.0%预定利率的产品,是再好不过了,错过了,就真的错过了。点这里>>>快速咨询。

保障类产品,会有哪些变化?

上面提到了,保司对未来的投资回报率不甚乐观。

当预定利率下调时,也就代表保险公司预计的投资回报减少,他们就需要通过提高保费来保证自己的利润,也就意味着我们要交的保费要增多了。

因此,不止年金险、增额寿的保单利益受影响,重疾险、定期寿险等人身保障产品也会涨价!

具体涨价多少呢?很难一概而论。

东吴证券做了一个预测:

当预定利率从3.5%下调到3.0%后,年金险、终身寿险、定期寿险、两全险和重疾险对应毛保费涨幅分别为18.4%、19.5%、3.5%、7.5%和16.4%。

3.5%下调到2.5%后,对应的涨幅分别是:29%、30.9%、5.3%、11.9%、25.9%。

为了让大家更直观的理解,以几款热销产品为例,演示下前后保费差距。

以30岁男性为例,投保爆款成人重疾险达尔文9号,买50万保额,保终身,30年交,保费5255元/年。

8月31日后,若新上架的预定利率2.5%的重疾险,假设涨幅为15%,保费就飙到6043元/年。30年下来,保费就差了47280元。

如果换成 0 岁的宝宝,投保小青龙3号,同样保终身基础责任,50万保额的情况下,

当前3.0%利率下的保费为2130元/年,预定利率下调到2.5%,如果新品涨幅为25%,则需交2662元/年,总保费多交15975元。

一般来讲,小孩重疾会比大人涨得多,因为小孩重疾保费便宜,基数比较小。

由于时间更长,受预定利率下调的影响也会更大,保费涨幅可能会更高。

有些朋友可能想说今年的重疾险价格好像没涨多少,

如果你去对比一下去年2.5%预定利率重疾险产品的保单现金价值,就不会这么想了。

再者,定期寿险保费也会上涨,但涨幅相对较小。

这是因为定寿属于纯保障型产品,影响价格最大的因素是死亡率,且这些年保险公司的理赔成本控制的比较好,预定利率的影响就还好。

最后再提醒一下,想要买重疾险,或者有加保需求的朋友,一定要把握最后这个阶段。

还在观望的朋友,最好抓紧预定利率3%的小尾巴,趁早上车。

还有哪些值得“捡漏”的好产品?

市场上还有一些优秀的保障值得“捡漏”呢?

我整理了下目前最推荐的产品,都是性价比很高的,不知道还能卖多久,大伙先研究起来吧。

先看下重疾险:

1、给小孩买

①小淘气3号:预算充足,想要保终身+全面保障

投保年龄:0-17周岁

推荐理由:

想附加60岁前额外赔,考虑小淘气3号。

以50万保额为例,18岁前和60岁后患重疾,这款重疾险的保额都能膨胀到100万,比大部分重疾险赔付比例要高。

另外60岁前患重疾,既能赔保额,还能拿回已交保费。

而且如果看重保司,小淘气3号的承保公司招商仁和人寿也是“百年老字号”的大保司。

②小青龙3号:保30年,想要全面保障

投保年龄:0-17周岁

推荐理由:

小青龙3号,自带重疾多次赔,疾病关爱金重疾额外赔更多。

还自带白血病、自闭症等保障,专为儿童设计,

实用又创新,不用额外加钱。

③小淘气2号:只要基础保障

投保年龄:0-17周岁

推荐理由:

小淘气2号性价比很高,以0岁男宝为例,50万保额保30年,20年交,每年只需 600 多。

搭配疾病额外后,前30年保额能做到80万,保费不到900元出头,同样的价格,其他产品只能买到50万。

2. 给大人买

①单次赔,首选达尔文9号

瑞华人生承保的达尔文9号,不仅保障全,赔付高,这次升级还推出了 “重疾0元购”这种创新性保障!

投保年龄:28天-55周岁

推荐理由:

✅行业重大突破,取消重疾后轻/中症赔付的分组限制

✅市场首创,“不花一分钱也能拥有终身重疾险”

(可选重大疾病保费补偿金,被保险人缴费期内发生重疾,豁免剩余应交保费且额外赔付已交保费)

✅基础责任,性价比超高

✅住院津贴保险金,不得重疾也有机会赔

②多次赔,选守卫者6号

投保年龄:出生满28日-55周岁

推荐理由:

✅基础责任自带重疾多次

✅重疾赔后轻中症不中止,轻症、中症各最多赔付6次

✅可选重疾关爱金,首次重疾最高180%基本保额

✅疾病保障范围广,非重中轻也有机会赔付

③追求大公司,选达尔文8号领航版

投保年龄:出生满28日-55周岁

推荐理由:

✅中国人保出品,大公司,线下网点多

✅0-17岁基本保额最高80万

✅1-6类职业可投,无近年检查异常问询

✅乳腺结节、乙肝等有机会标体投保

✅增值服务有效期同保单,如不限次数,7×24小时电话服务

④非标体,选i无忧2.0

投保年龄:出生满28日-55周岁

推荐理由:

✅中国人保出品,大公司,线下网点多

✅乳腺结节、乙肝、肺结节也能买

✅可选保障灵活自由搭配

最后提一下家庭顶梁柱必备的定寿产品,入围选手有:

①华贵保险——大麦旗舰版A款

投保人群:18-60周岁,1-6类职业

推荐理由:

✅保额较高,最高可选400万

✅健告宽松、免责少

✅可选水陆公共交通、航空意外额外保障

保费测算:30岁女性投保100万保额,保至60岁,缴费至60岁,选水陆空公共交通、航空意外额外赔,保费仅635.3元/年。

②国富人寿——慧择定海柱5号定期寿险

投保人群:18-60周岁,1-6类职业

推荐理由:

✅保额最高可选400万

✅健告宽松、免责少,肺结节、乙肝人群可投保

✅自带水陆空公共交通、航空、法定节假日自驾乘额外赔

✅投保规则友好,外籍人士可投保

✅增值服务多样实用,如三高健康管理、肿瘤临床营养等

保费测算:30岁女性投保100万保额,保至60岁,缴费30年,保费624元/年。

③同方全球人寿——臻爱2023

投保人群:18-60周岁,1-6类职业

推荐理由:

✅最高保额350万

✅投保限制少,健告不限BMI,核保较为宽松

✅可选水陆空交通意外、恶性肿瘤(重度)身故、猝死关爱金等

保费测算:30岁女性投保100万保额,保至60岁,缴费至60岁,选水陆空公共交通、航空意外额外赔,保费仅626元/年。

以上3款定寿产品的性价比都很高。

只不过定海柱5号会比大麦旗舰版A款、臻爱2023还要再便宜一点点。

想要海陆空、法定节假日自驾额外赔的,建议选定海柱5号;

只要身故/全残保障的,建议选臻爱2023;

想要附加失能保险,建议选大麦旗舰版A款。

写在最后

重疾险和定期寿险,这2类保险算是刚需,

就算预定利率没有下调,我也是建议大家趁早配置。

一方面与年龄有关,越早买越便宜。另一方面与身体健康有关。

而且,经历过上一轮下调的朋友都知道,预定利率下降后,咱们买的产品性价比,确确实实降了一个档次,不比从前。

一旦靴子落地,目前在售的这些产品将全部退出市场咯。到时候一定会全部重新洗牌。

大家且买且珍惜吧。

相关推荐

重疾险全面涨价?涨多少钱?这5款产品千万别错过!假设预定利率从3.0%下调至2.5%,除了影响增额寿、年金险保单利益降低外,重疾险会全面涨价。到底涨多少?要不赶上这趟末班车?有没有值得加保的产品推荐呢?这5款产品千万别错过!

3.0%预定利率下调?对重疾险、储蓄险等险种有影响吗?大家猜测,预计8月底传统型产品可能会停售,分红型产品可能9月底停售。如果一旦落地,非一年期的健康险(含重疾险、定寿等),以及所有固收类的增额寿和年金险,将会面临涨价,具体贵多少?

好定期寿险长什么样?2024年top4榜单推荐这4款!定期寿险,是每个家庭必备。具体怎么挑,给大家推个榜单,top4定期寿险产品在这里:增值服务丰富的定海柱5号、可选责任丰富的大麦旗舰版、夫妻首选的大麦甜蜜家2023、保司实力强的臻爱2023。

相关产品测评