刚进8月,各大银行就纷纷下调存款利率,进入1%时代!

这已经是自2022年9月以来的第五次下调。

在大额存单停售、超长期国债发行、存款利率进入1时代等大事件的围绕下,

保险行业发生了大变动——预定利率3.0%下调至2.5%确定了。

很多小伙伴都在后台问:

1、调整后,预定利率2.5%产品的收益会少多少钱?

2、钱放银行会不会更香?

有财富规划需求或者攒养老金需求的朋友,不要错过。

调整后,预定利率2.5%产品

的收益会少多少钱?

9月1日起调整后,从预定利率3.5%到2.5%,虽然只相差的0.5%,但财富型保险的长期利益能相差十几甚至上百万,交的钱越多,损失越大。

具体差多少?我们某款预定利率3.%爆款增额寿和2.5%的产品做测算对比:

可以看到,一次性投100万,复利3%比复利2.5%的利益:

✅️10年,多12.8万,相当于一家六口一年生活费... ...

✅️60年,多167万,每月存1万,要存13.9年

✅️80年,多354万,每月存1万,要存29.5年

这么看来,预定利率3.0%的保单利益威力还是非常惊人的。

点这里预约>>>保险咨询顾问,咨询预定利率3%保单利益第一梯队的优质财富型产品。

现在投还有优势吗?

还是放存款更好?

有的朋友会说,把钱放财富型保险,还不如放存款,取用灵活,5年期的存款利率也不少。

真的是这样吗?

我们以30岁男性,5年连续每年存20万,累计存100万,5年期利率为例

2024年8月最新调整后,六大存期的利率分别为:3个月期1.05%、6个月期1.25%、1年期1.35%、2年期1.45%、3年期1.75%、5年期1.8%。

因此,第9年的收益为9万元。

同样,30岁男性,5年连续每年投20万,10年后的保单利益如下:

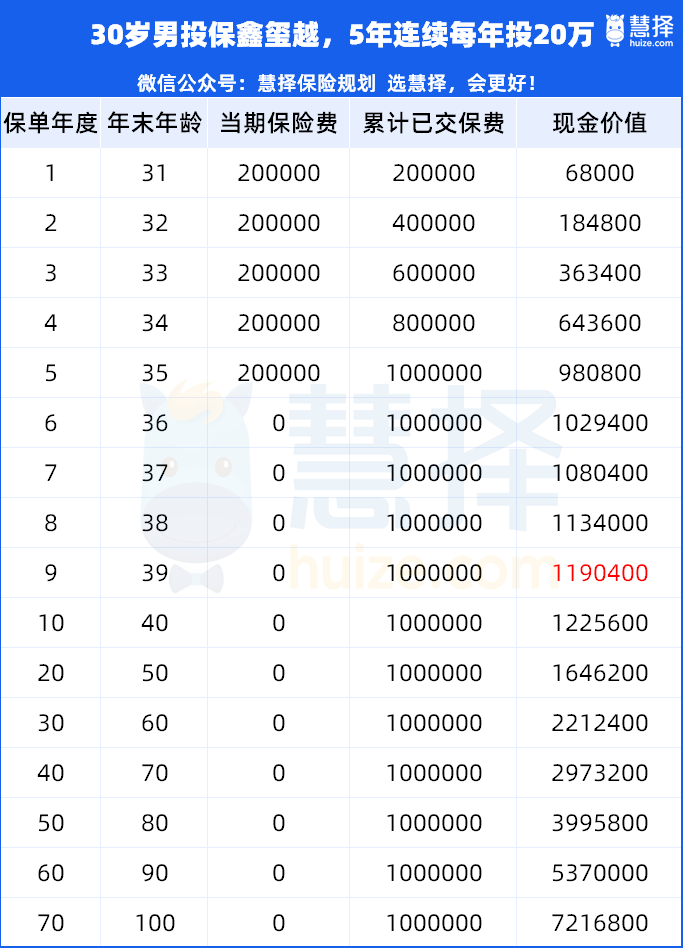

可以看到,第9年,现金价值就有119.04万,比已交保费多19.04万元

第20年,现金价值164.62万,比已交保费多64.62万元

第30年,现金价值221.24万,比已交保费多121.24万元

第40年,现金价值297.32万,比已交保费多197.32万元

越往后,保单利益越高。

当然,上面投保的例子更适合攒钱没有明确目的的朋友;

有养老规划的朋友,把钱放到养老金里面,最快40岁就能终身每月领取养老金。

以30岁男性每年投20万大富翁3.0/龙抬头3.0,连续投5年,40岁开始领取为例

可以看到

投保大富翁3.0,最高40岁开始领取年金,每年领4.9万,直到身故;

投保龙抬头3.0,60岁开始领取领取年金,每年能领14.52万。

如果100万存款,光靠5年期利息养老,每年最多能拿1.8万元。

投保后增额寿和年金险的保单利益写进合同,保单上有多少钱,明明白白清清楚楚,即使市场上利率下调,也不会影响到我们的保单利益。

综合来看,增额寿和年金险都非常适合攒钱或者养老。

当下还有哪些,值得买的

高保单利益产品?

看到这里,很多朋友会心动,都看看有哪些高保单利益的产品能选。

这就给大家介绍一下:

增额寿

增额寿,保单利益黑字白底100%写进合同,每一年的保单利益是多少,都看得见。

增额寿推荐:

1)海保人寿:鑫玺越

投保人群:30天-75周岁 ,1-7类职业

推荐理由:

✅6年交第6年末现金价值>已交保费

✅产品利益写进合同,终身稳健增长

✅支持申请减保、保单贷款,资金调配方便

✅前中期保单利益高

✅保费符合要求可关联万能账户,最低保证利率2.0%

投保案例:25岁的张女士给自己投保鑫玺越终身寿险,每年交3万,交10年,共缴纳30万。

✅第10年刚交完保费,现金价值>已交保费,此时IRR为2.43%,

遇到特殊情况,可以通过保单贷款取出资金灵活应急。

✅持有30年,保单现金价值翻了一倍有余,增长到惊人的61.9万。

✅60岁退休时,现价为71.8万,IRR达到2.89%;

此时可以适当申请减保,来补充养老金,比如每年申请减保2.4万,平均到每月就是2000元,截至100岁,累计减保105.6万。

✅如果现价一直没被动用过,截至90岁,现金价值达到174万+,是已交保费的5.8倍,IRR为2.95%。

这笔财富,无论是用来补充自己养老金,还是作为应急/大病筹备金,都妥妥的。

2)太保福有余终身寿险(互联网)

投保人群:女性-出生满5天-75周岁;男性-出生满5天-73周岁

推荐理由:

✅产品现价值金写进合同,终身稳健增长

✅支持申请减保、保单贷款,资金调配方便

✅太平洋寿险大品牌,实力雄厚

✅男性最高75岁可投,期交5千元可投

投保案例:

35岁的张先生,手头有220万银行大额存单到期了。

他觉得银行利率太低,而且还有可能继续下调。他希望找一款既能锁定保障,又能每年领一定金额的大公司产品,这样心里踏实。

于是一次性投保太保福有余。

从第5年开始,赵先生每年可以申请减保6.6万。

• 领20年就是132万

• 领30年就是198万

• 领60年,那就是396万!

☞比投入的保费多出176万!

这不仅意味着可以锁定保障保证领到老,而且保单现金价值总第四年开始,一直高于最初缴纳的保费金额——220万。

温馨提示:

1、 太保福有余终身寿险(互联网)”简称“ 太保福有余”。

2、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、犹豫期、等待期、理赔要求及其他权利义务内容以“ 太保福有余终身寿险(互联网)”产品合同条款为准。

3、您犹豫期后解除合同,一定期限内会有部分损失。

3)山海关龙腾版

投保人群:30天-70岁

推荐理由:

✅5年交,第5年现金价值>已交保费

✅可选双被保人,前十年内可增/减被保人

✅支持保单贷款/减保,资金调配方便

✅可关联保底2%万能账户(2024年6月结算利率3.0%,实际结算利率以保司公布为准)

✅满足条件可申请养老社区

投保案例:

35岁的妈妈,把5岁的女儿作为第二被保人,选择年交40万,5年交总共200万,

第5年交完保费后现金价值就超过保费,就算退出也不会亏。

25年后,妈妈60岁,也计划退休,此时山海关龙腾版里已经累积了372万,于是决定每年减保10万出来,作为自己的养老补充。

✅当妈妈85岁时,已经累计领取了260万,此时女儿也55岁了,也到了快退休的时候,此时账户还有394万,女儿可以接力接着领。

✅假设女儿从55岁开始,每年领取15万,直到90岁,累计共领取525万,此时账户还剩下200多万,可以留给孙辈。

✅原始200万投入,妈妈自己累计领取了260万的养老金,女儿累计领取了525万的养老金,还能剩下200来万,两代人的养老问题都得到解决,是不是很让给力?

投入1倍保费,领回3.9倍,还能剩下1倍保费。

如果你想要一个专属财富规划,可以找>>>保险咨询顾问,为你量身定制,确保你的养老计划既稳妥又高效。

年金险

年金险,到约定期限能按期领取固定的金额;拥有一份年金险,相当于不用工作也能拥有一份固定收入。

推荐的年金险:

1)龙抬头3.0

投保人群:0天-65周岁,1-6类职业

推荐理由:

✅保单总利益优于大富翁3.0

✅现价持续至90周岁

✅无健康告知要求、无职业类别限制

✅无20%减保限制,犹豫期内即可减保

✅增值服务优,如每年体检,海外就医尊享服务等

投保案例:慧先生,30岁,男性,年交00万,交10年,60岁起领。

✅从60岁开始,每年可以领取1.43万,现价153.59万;

✅70岁累计领取125.73万,现价112.76万,总保单利益IRR已经破3%;

✅80岁累计领取240万,总保单利益IRR高达3.56%;

✅如果活到100岁身故,累计领取468.63万,总保单利益IRR4.16%。

2)富德生命人寿:大富翁3.0 年金保险

投保人群:0天-65周岁,1-6类职业

推荐理由:

✅领取时间最早可选40岁

✅保单利益高,IRR最高可破4%

✅终身有现价,可申请减保和保单贷款

✅大保司,大品牌

✅投保门槛低,最低1000元起投

投保案例:慧先生,30岁,男性,年交1万,交20年,保终身,方案一,选择60岁起领。

✅从60岁开始,每年可以领取2.34万;

✅70岁累计领取25.79万,总保单利益IRR已经破3%;

✅80岁累计领取49.24万,总保单利益IRR高达3.5%;

✅如果活到100岁身故,累计领取96万,总保单利益IRR超4%,赔付2.35万。

3)富德生命人寿 :鑫禧年年尊享版养老年金保险

投保人群:0-65周岁,1-6类职业

推荐理由:

✅大公司出品,领取水平高,有祝寿金设计

✅现金价值持续终身,保单利益优秀,减保规则写进合同

✅65周岁仍可投保,还能关联万能账户

投保示例:慧先生,30岁,男性,年交10万,交5年,投保鑫禧年年尊享版方案二 ,选择60岁起领。

✅则60-87岁这25年期间,每年领取5万多(累计共144.5万)。

✅85岁时还活着,除了养老年金,还能额外领基本保额5万多。

4)新华人寿:快享福

投保人群:30天-65周岁

推荐理由:

✅最快第5年领钱,终身领取

✅保单最快第3年“回血”,终身有现价

✅老七家”新华保险承保,国企背景实力强

✅高现价,趸交首年末现价率高达94.76%

✅高领取,领取后保费一直都在

✅年交2000元起,无健告,全国可投

✅满足条件,即可拥有15万+护理增值服务

投保示例:慧先生,30岁,男性,年交10万,交5年,投保快享福保单满5年后领取

✅35岁开始,每年领取1.4万,当年现价48万;

✅80岁,共领取63.8万,现价价值50.9万,保单总利益114.7万,是已交保费2倍多;

✅假设90岁身故,共领取77.99万,赔付现金价值51万给受益人,总保单利益是已交保费的2.58倍。

分红险

在利率下行的时代,下有保底利益,上有浮动分红利益的分红险,成为多数人放置闲钱的首选。

分红险的推荐有:

1)复星保德信人寿:星福家终身寿险(分红险)

投保人群:趸交/3年交:0~70岁;5/10年交:0~65岁,1-7类

推荐理由:

✅保证利益下,5年交第7年现价>已交保费

✅保障责任写入合同,产品利益终身稳健增长

✅支持申请保单贷款,资金调配方便

✅可关联保底2%的万能账户(2024年6月结算利率3.3%,结算利率实际以保司公布为准,万能险超过最低保证利率之上的投资收益是不确定的)

✅分红形态下,可以实现较高的收益但保单的红利水平是不保证的,在某些年度红利可能为零

投保示例:慧先生打算连续10年拿出8万来做资产配置,以0岁的女儿作为被保人。

✅孩子15岁上高中时,只看保证利益部分,保单现价增长到96万,IRR达1.60%,如果红利演示100%实现,此时现金价值已实现保费翻倍,IRR赶超3.00%。

✅孩子20岁,保证利益部分,保单现价增长到108.67万,IRR达1.87%,红利演示100%达成的情况下,IRR高达3.26%,无论是大学还是深造,都可以根据需要申请减保,补充孩子生活费/教育费。

✅孩子35岁,组建了自己的家庭,也可能孕育了新生命,而林先生夫妇也已经退休,

若保单此前未曾减保过,此时保证给付的现金价值将增长到了157万+,红利演示部分现价更是高达242万,是投入保费的3倍。

相当于用80万的保费投入,有机会超过242万的保单利益,太香了!

这钱,无论是减保给孩子经营家庭,还是补充自己夫妻俩的养老,都是很好的选择。

注:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

2)中英人寿福满佳终身寿险(分红型)

投保人群:趸交/3年交:0~70岁;5/6年交:0~65岁;10年交:0-60岁;15年交:0-55周岁

推荐理由:

✅保证利益下,5年交第5年现价>已交保费

✅保障责任写入合同,产品利益终身稳健增长

✅支持申请保单贷款,资金调配方便

✅可关联保底2%的万能账户(2024年7月结算利率3.25%,结算利率实际以保司公布为准)

✅4种红利分配方式可选,分红形态下,可以实现较高的收益,但保单的红利水平是不保证的,在某些年度红利可能为零

最后,提醒一下大家,有养老规划或者有闲钱的朋友,可以先下手为强,点这里预约>>>保险咨询顾问,避免卡点操作投不上。