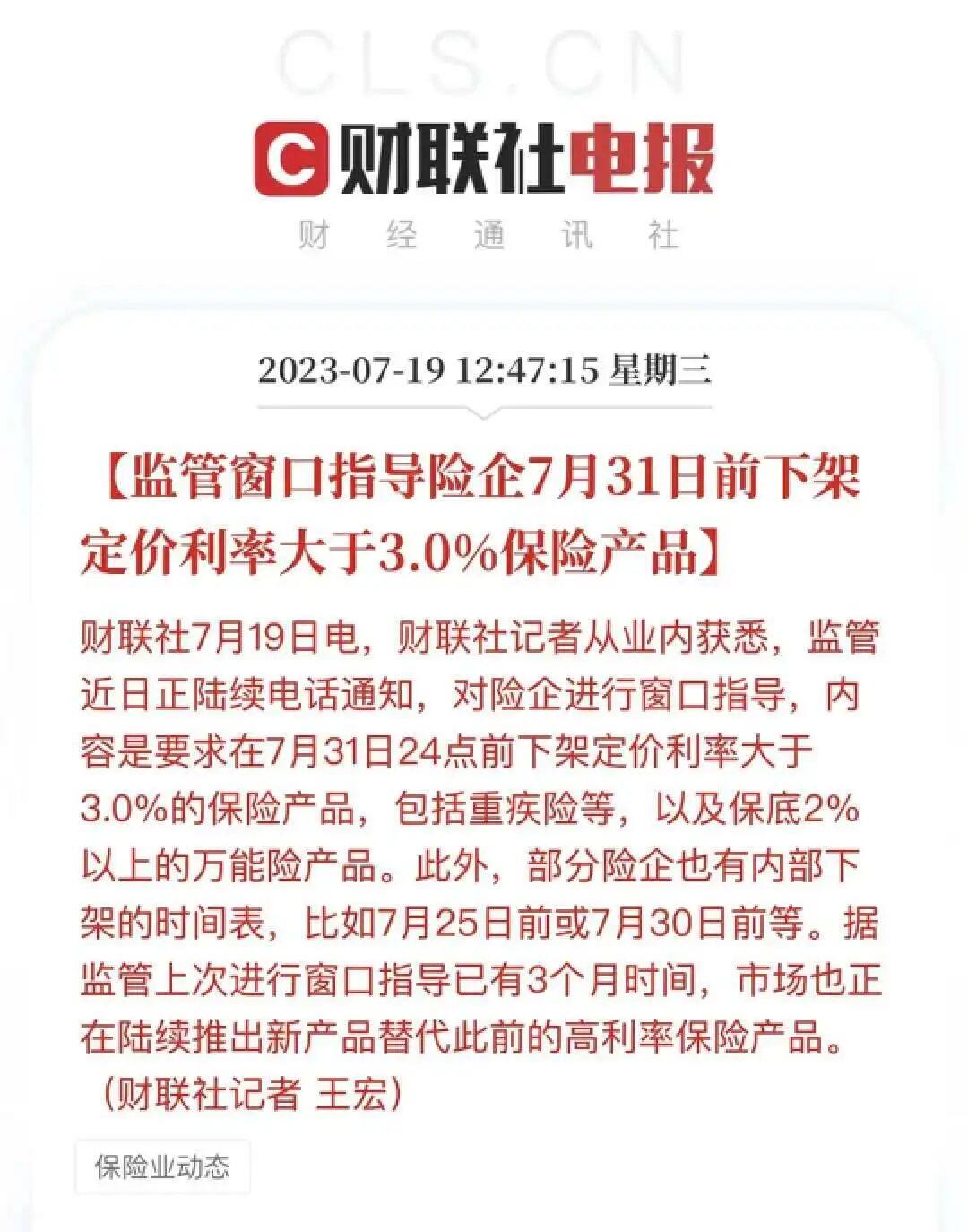

接保司通知,7月底会下架一波3.5%预定利率的产品。

(图片来源:财联社官方微博)

等了2个月,靴子终于落地了。

是大事,但却不是什么好事,预定利率是保险产品定价的一个计算因子。

一般来说,产品预定利率越高,定价就越低,保费越便宜。

现在,从3.5%下调到3%,意味着之后的长期险,可能要全面涨价了。

包括在售的年金险、增额寿,重疾险、定寿...波及范围比较大。

紧急情况下,具体怎么做?给大家支招。

保费具体涨多少?

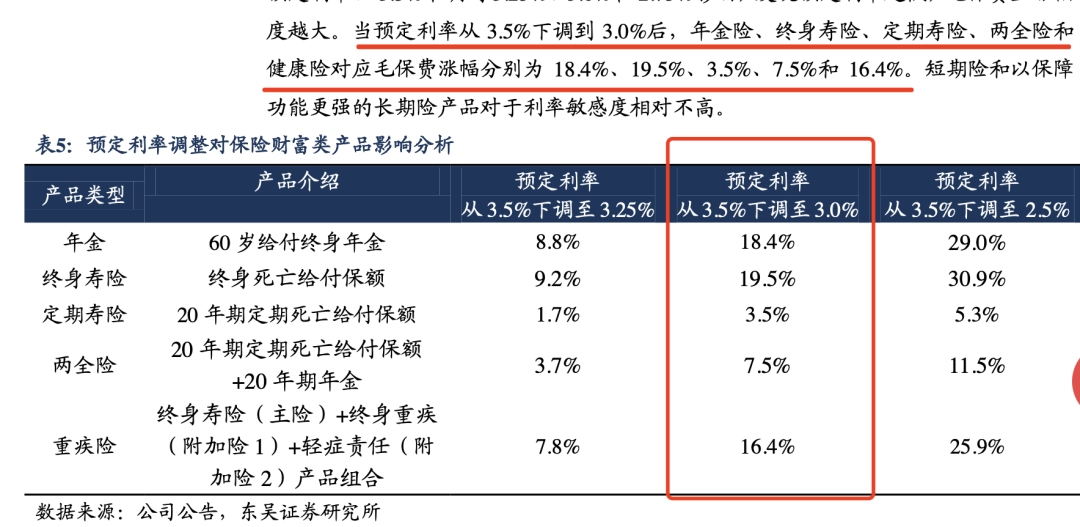

各个平台,都在预测保费涨价的幅度。

东吴证券出了一个分析报告👇

(图片来源:东吴证券研究所报告)

结论是,重疾险保费涨幅+16.4%,年金险+18.4%,终身寿险+19.5%,定寿影响小一些,+3.5%。

这个数字结果,相对中肯一点,大家可以参考。

另外,像增额寿、年金类产品,会下调利益,万能账户下调保底利率。

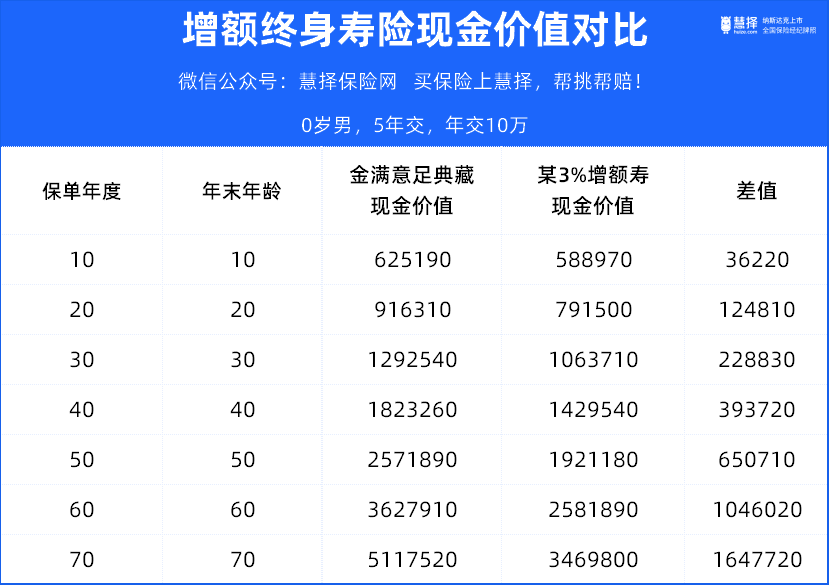

其实,上周就拿产品给大家做了对比,可以再感受一下。

和3.5%的老增额寿产品比,3.0%新品利益下降,时间越长,现价差距越大。

如果拉到第70个保单年,差了可是一百多万。

所以,有买长期险需求的朋友,现在上车,性价比会更高。

过了这个月,光景可能就不一样了。

还剩哪些可以买?

至于具体产品,给大家一些参考建议:

1、先说重疾险和定寿。

这两个险种,如果有需求,马上买,不要拖。

这个时候,可以用更少钱,买到更高保额。

买重疾险,看三点:

第一,保额买够;

第二,要有癌症多次赔付;

第三,要有重疾险多次赔付;

成人有3个选择:

预算充足,想要一步到位,选守卫者5号。算是很稀缺的重疾不分组多次赔产品,重、中、轻症共享6次赔付,重疾至少赔一次。

预算适中,就买达尔文7号。虽然是单次赔付,但可以附加恶性肿瘤-重度多次赔保障,癌症理赔后,复发/新发还能再次赔付,是性价比之选。

非标体,选i无忧。对结节类健康问题核保宽松,甚至有机会正常投保。

守卫者5号、达尔文7号和i无忧,将在7月31日下架。

给孩子的重疾险,建议买:

小淘气1号

小青龙

保终身,选小淘气1号。价格有优势,重疾理赔后,轻中症保障不结束,还能分别再赔付1次;

保至70岁,选小青龙。保障更扎实,高发病种覆盖全,它基础责任就包括了疾病关爱金和少儿特定疾病,实用性很高。

这两款产品,7月31日也将下架。

定寿的话,虽然涨价幅度最小,但能省则省,之后的产品,很可能短期内责任不会大变,纯粹涨价。

所以,现有产品只要合适,别挑剔,直接上。

这里推荐2款:

大麦旗舰版

大麦甜蜜家

自己买,选大麦旗舰版。投保门槛很低、最高400万保额,价格也是地板价。

如果把麦芽糖失能险选上,最高5万保额,保30年,不幸达到特定骨折失能状态,除了退回已交保费,还能赔付:

5W*200%+5W*30%=11.5W/月,最多给付120个月,看护费不用愁了。

夫妻买,选大麦甜蜜家2022。夫妻同时出险赔双倍保额,保额400万,赔4倍,最高赔付1200万。若一方出险,赔付后,另一方的保费全豁免,而且保障继续有效。

大麦系列的产品,7月31日也将下架。

2、再说养老年金险

养老年金已经大面积下掉了一波。

像光明一生(慧选版),买不到了,剩下的大家要珍惜。

买年金险,看4点:

1、领取金额,越高越好;

2、现金价值,越高越好;

3、万能账户,可实现二次增值,保底利率越高越好。

3、养老社区,有更好,但门槛也重要,越低越好。

值得入手的年金险,推荐4款:

鑫佑所享

星福家终身版

悦享金生

小书仙教育金

有长寿基因,选鑫佑所享。门槛最低,有3笔祝寿金,现价可持续到85岁;

对接万能账户,选星福家终身版。每年领取金额按6%递增,现金价值高且持续终身,另外,身故保险金最友好,想留一笔钱给家人,还能关联保底利率3%的万能账户,选它;

中短期规划,选悦享金生。从第5年开始领取,累计领取金额可超保费2倍;

给小孩买教育金,选小书仙。现金价值增速快,1000元就能上车,后面可以随时加保。

小书仙、悦享金生和星福家终身下架安排在7月31日。

3、最后说一下增额终身寿险

这也是下架名单里,大家讨论最多的险种。

能买,就直接上车,推荐4款:

金满意足典藏版;

鑫运两全

尊耀一生臻享版

鑫相伴尊享版(互联网)

手上闲钱多,选趸交鑫运两全。是“趸交之王”,除了现金价值高,趸交“回血”也较快,现金价值在第7年就跑赢所投入的钱。

手上钱不多,想拉长投入时间,并看重资金灵活的,选5年、10年交金满意足典藏版。

尤其是在10年交计划上,不管是利益,还是回血时间,都极具优势,很适合用来攒钱。

看重“回血”速度,想关联万能账户让钱生钱,选趸交尊耀一生臻享版。尊耀一生(臻享版)对应的万能账户,保底利率虽然是2.5%,不过2023年6月实际结算的利率有4.8%,很香!

看重大保司,选5年交鑫相伴尊享版(互联网),它的现金价值也是非常稳健的。

另外,它可以提前指定后备投保人,避免投保人去世后,引起财产纠纷。

上面的这些产品,像金满意足典藏版、鑫运两全、尊耀一生臻享版,预计在7月31日停售。

鑫相伴尊享版(互联网)要早一点,可能7月30日就停了。

写在最后:

有人问,3.5%预定利率调下去之后,还能回来吗?

不敢打包票,但短期来看不太可能。

大家看国债、定期存款这些固收类产品的趋势,保险的定价利率不可能“独高”。

而且寿险定价利率一旦承诺出去,都是长期甚至终身的。

不抱侥幸心理,但上车前也不要盲目。如果不知道哪款产品适合自己,可以预约慧择保险咨询顾问帮你挑~