最近又出了个大新闻!

年金险的责任准备金评估利率有可能要下调了。

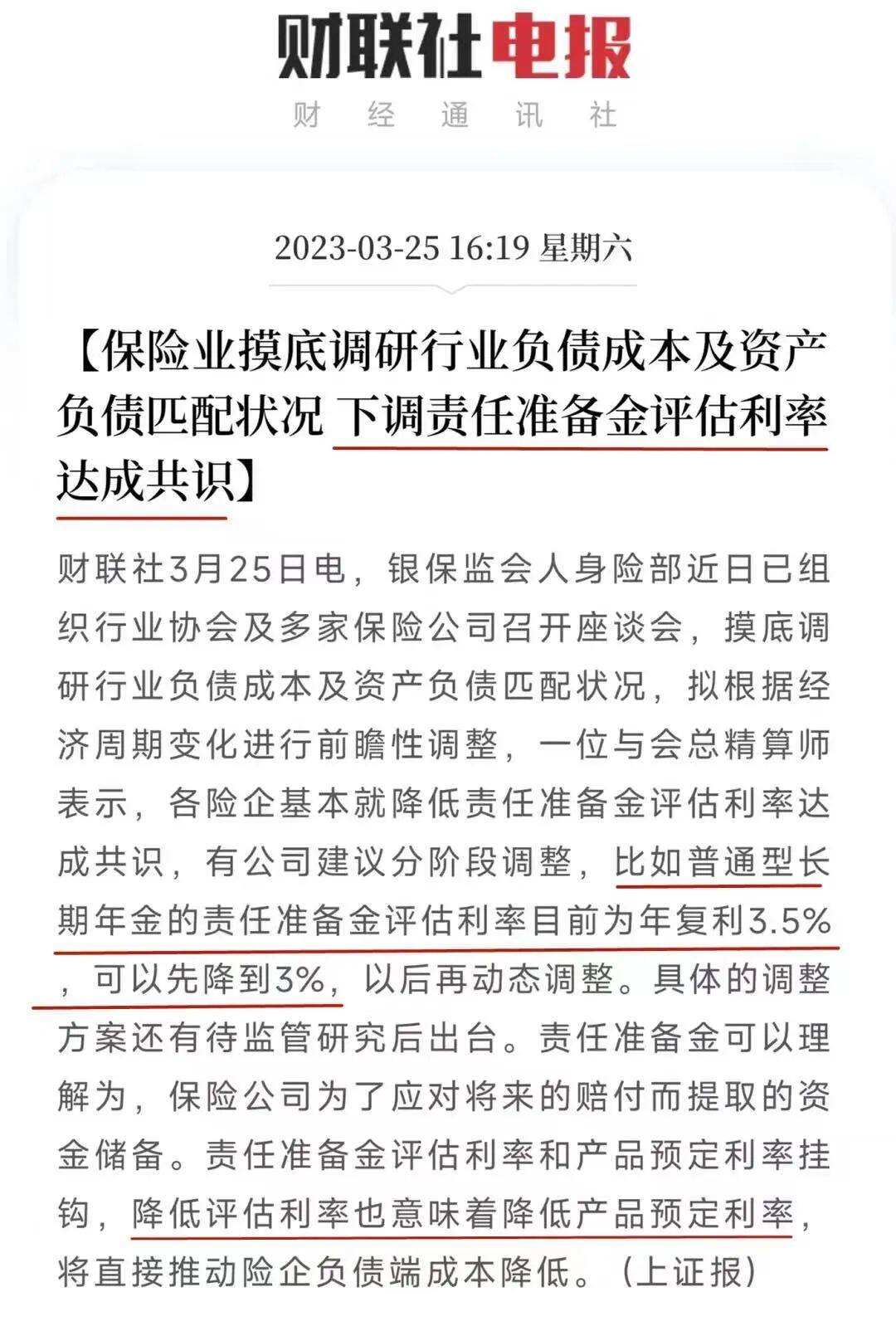

银保监会做了一次摸底调查:

有公司建议先把普通年金险从复利3.5%,降到复利3%。

(图片来源:《财联社》微博)

你可以把它理解为保单利益的封顶线变低了。

按照目前的要求,普通型年金险,保单利益最高可以接近复利3.5%。

如果真下调,这个数字有可能变成3%或者更低。

而且,按照以往的经验,年金险一动,增额终身寿也跟着动,可能会牵动整个保险行业。

那么,为什么要下调预定利率?下调后,对我们有什么影响?

给大家好好说一说。

一降再降,预定利率又下调?

我们先来聊一下整个事件的背景。

3月25日,银保监会把行业协会和多家寿险公司拉过来,开了个座谈会。

会上摸底做了一次调研,也就是问问各家公司:

你的资本有多少呀?

你的负债有多少呀?

你的资本减负债,还剩多少呀?

言下之意,现在市场投资环境不佳,可千万别打肿脸充胖子。

赶紧看看自己卖的保险,保单利益、分红、结算利率是不是太高了,实在不行,可得赶紧调整一下。

上一次这么大动作还是在2019年,普通型人寿保险、年金保险的责任准备金评估利率从年复利4.025%降到了年复利3.5%。

此后,保单利益接近复利4.025%的产品,逐渐收紧、下架;

小马老师也是没想到,短短4年,可能又要降了。

这些调整,目的都只有一个:控制利差损风险。

什么叫“利差损”?给大家讲个故事:

1992年到1996年间,我国处于降息周期,出于种种原因,长期保险的预定利率都保持在8%以上。

那时候,只要银行一降息,保险公司就拼命卖高预定利率保单。

但是,保险公司也要赚钱呀,积累的高利率保单变多,白纸黑字确定下来,一保就是几十年。

但随着大环境利率的波动,保险公司每年投资收益率却很难保证在8%以上。

所以,赚回来的钱比给出去的少,于是产生了利差损。

保险公司亏了,这对投保人来说,是一个很大的安全隐患。

于是,在这之后开启了保险强监管模式,寿险行业告别了高利率时代。

对投保人来说,过去8.8%的预定利率是不会再有的了。

而且,责任准备金利率有可能会一调再下调。

银保监会和各保司商量好:保单利益都定低一点,主打一个稳健。

责任准备金评估利率下调

对我们有什么影响?

不过,有人会说,提前焦虑啥?这不还没降。

虽然监管的“靴子”还没落地,降多少、什么时候降都还不知道。

但我们可以未雨绸缪,先来算笔账:

假如等下调利率后再买保险,你知道有多吃亏吗?

小马老师拿现在手里的一张现金价值100万的增额终身寿保单,来举个例,大家看看增速的差别:

图片来源:自制

10年,相差6.66万;

20年,相差18.36万;

30年,相差37.95万;

40年,相差69.72万;

50年,相差120.1万。

虽然看上去只降了0.5%,实际上,50年可以相差上百万!

也就是少赚了几辆奔驰吧。

补充说明:例子仅供参考,现金价值≠实际投保保费,具体差值以实际产品演示为准。

所以说,机会还是要及时把握的。

现在这个当口,机会在哪里?

不过,小马老师并不是怂恿大家扎堆去买年金险和增额终身寿险。

越是喧嚣狂热的时候,越要稳住。

先看看两个条件,是不是满足了:

第一,看看自己的保障类保险,是不是配全了。

尤其是健康类的保障,这个是第一位的。

第二,是否有余钱,可以拿来长期储蓄。

一般5年内算短期,5-10年算中期,10年以上叫长期。如果拿来买年金险和增额终身寿险,至少10年起步。

因为它们的现金价值,要靠慢慢积累,尤其是养老年金,需要的时间更长。

如果满足以上的两个条件,有一款还不错的增额终身寿险:金满意足多多版,推荐给大家。

这款产品马上要停止录单了,感兴趣的朋友可以详细了解。

推荐它,主要因为它有3大优势:

1、利益高,现金价值增长快!

举个例子,马先生想给刚出生的儿子准备100万,用来做教育金储备。

投保金满意足多多版,只需投入50万保费即可实现。

给大家分别用趸交、5年交、10年交3种缴费方式,进行测算:

*不同年龄有所差别,请以保险合同为准,更多利益演示可联系慧择保险咨询顾问为您测算

趸交50万,在小马5岁的时候,保单现金价值>已交保费。

小马21岁时,保单现金价值就能超过100万,是已交保费的2倍多。

如果一次性投入50万有点困难,5年交/10年交(图2图3)的现金价值增长速度也很可观。

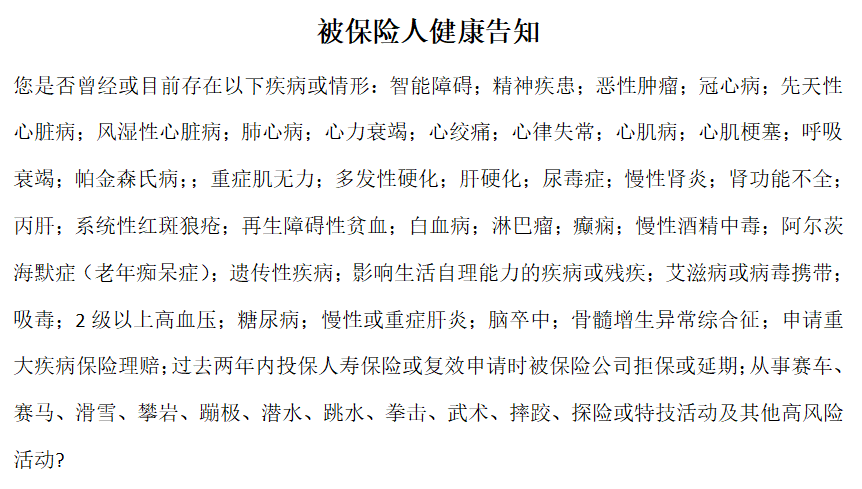

2、健康告知少

只有1条(保费≤500万)

图片来源:金满意足多多版健康告知截图

如图所示,健康告知不问结节,大多数情况都能投保。

3、投保门槛低

30天-60周岁,1-6类职业都能买;

保费最低5000元起投。

提醒一句,金满意足多多版,将于3月31日23:59停止录单。

有规划投保增额终身寿的朋友,可以在3月31日前多多了解。

如果你还想了解更多保险相关资讯或产品,可以预约慧择保险咨询顾问,为您量身定制方案!

相关产品测评