人食五谷杂粮,生病住院时有发生,如不幸罹患重疾除了造成身体伤害外,治疗费用对许多家庭而言也是沉重的负担,建议提前规划一份守卫者5号重疾险作预防,出险后能有效转嫁经济负担。下文具体看看守卫者5号重疾险值得买吗?健康告知严格吗?

一、守卫者5号重疾险值得买吗?

守卫者5号是瑞华人寿推出的一款重疾险产品,没你还没有重疾险“护体”,建议趁早规划,这样不幸罹患重疾,可获得保险金赔付,有充足的资金进行治疗,并且不会给家庭造成经济负担。

1、重中轻症共享6次赔付

重中轻症共享6次赔付机会,这样的赔付方式在目前的重疾险中是比较少见的,这样被保险人不幸患病,轻、中、重症谁先发生就赔谁,直至累计赔付达到6次,保险合同才会终止,其中重疾最少赔付1次,最多赔付6次,而轻中症最多累计可赔付5次。

2、重疾赔付后非同组轻中症还能赔

传统上部分重疾险,发生合同中约定的重大疾病保险赔付后,轻症和中症的保障就结束了,但是发生重大疾病后,身体素质变差,换其他病症的可能性更大,而守卫者5号重疾险,在赔了重疾之后,其他组的轻中症依然能保,这样的设定更加贴心,给予被保险人一份持续、不失效的疾病保障。

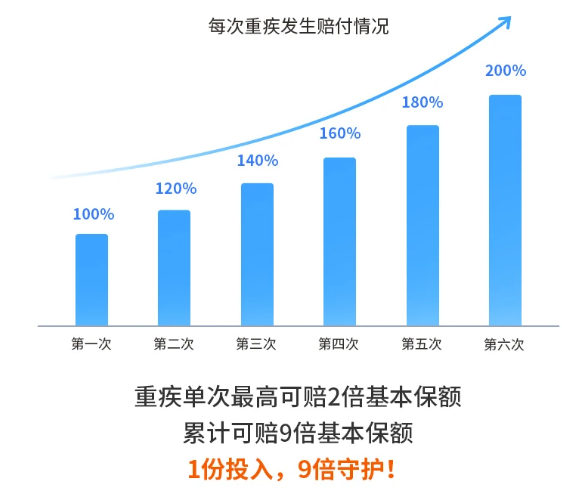

3、重疾赔付保额会递增

被保险人首次罹患重疾,赔付100%基本保额、现金价值、已交保费三者的较大者,第二次开始,每次递增20%基本保额。

图片来源:慧择保险网

以50万基本保额为例,6次下来最多可获得450万元的赔偿。而且,守卫者5号的重疾不分组,两次理赔间隔期365天;中轻症也不分组,两次理赔间隔期90天。

4、可选责任丰富

重大疾病关爱保险金使得重疾保额再一次加码,年满60周岁首个保单周年日(不含当日)前,确诊初次重疾,额外给付60%基本保额。

恶性肿瘤—重度医疗津贴保障十分实用,被保险人首次确诊恶性肿瘤重度,365天后,仍有治疗行为,给付50%、40%、30%基本保额,间隔期365天,限3次。

并且保险产品还保障10种特定心脑血管疾病,确诊且符合赔付条件的,能额外赔付120%基本保额,同一种心脑血管疾病,间隔期365天,不同种心脑血管疾病,间隔期180天。故或全残保障,可根据自身需求合理搭配,18周岁首个保单周年日前(不含当日)赔付已交保费,18周岁首个保单周年日后(含当日)赔付基本保额、现金价值、已交保费的较大者。

二、守卫者5号重疾险健康告知严吗

守卫者5号重疾险健康告知主要有8项内容,问询的比较细致,包括身体状况、保险经历、是否参加极限运动等内容。大家一定要仔细阅读,并根据实际情况仔细核对。

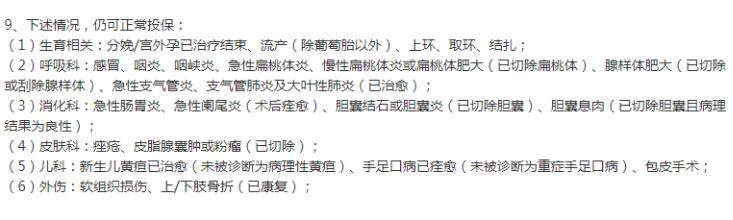

常见的甲状腺结节、乳腺结节、高血压等符合一定条件的,有机会承保(具体以保司核保意见为准),另外下述情况,仍可正常投保。

图片来源:慧择保险网

守卫者5号重疾险用户投保时可直接在线填写健康告知,对于咨询的问题要诚实回答,不能抱着侥幸的心理隐瞒投保,防止后续理赔时有争议。

三、守卫者5号重疾险常见条款介绍

1、犹豫期

自投保人收到保险合同并签收日起十五日内为犹豫期。 在犹豫期内,若未发生保险金给付,投保人可以书面申请解除本合同。自保险公司收到解除申请时起,本合同自始无效。投保人向保险公司退回保险合同,保险公司无息向投保人退还已收到的保险费。

2、责任免除

守卫者5号重疾险有9条“责任免除”条款,若被保险人发生“责任免除”中的情况,保险公司不承担给付保险金的责任。该款保险的责任免除内容包括投保人对被保险人的故意杀害/故意伤害/、被保险人故意犯罪或故意自伤、被保险服用/吸食或注射毒品等,投保前要详细了解清楚。

注:以上产品解读仅供参考,具体保障请以保险条款及保单为准。

守卫者5号重疾险值得买吗?这款保险产品轻、中、重症共享6次赔付,解决了重疾赔付后轻症和中症不能赔付的情况,并且重疾保额赔付会递增,能进一步转嫁经济负担;另外守卫者5号重疾险产品,健康告知宽松,用户投保容易,心动不如赶快行动,让自己和家人都安心。

相关产品测评