受疫情和大市场环境的影响,这两年,大部分人的就业和生活都不太乐观。

也有人已经失业很久了。

失业不仅会迅速掏空钱包,在待业期间,还有一个隐形大风险:社保断缴。

社保断缴,这些“危害”你不知道

平时,大家都被灌输,“人人都要交社保,它是国家给的福利”。

但很多人只知道,公司每个月会从我们的工资里,划掉一部分钱来交社保。

社保具体有啥“福利”?少有人清楚。

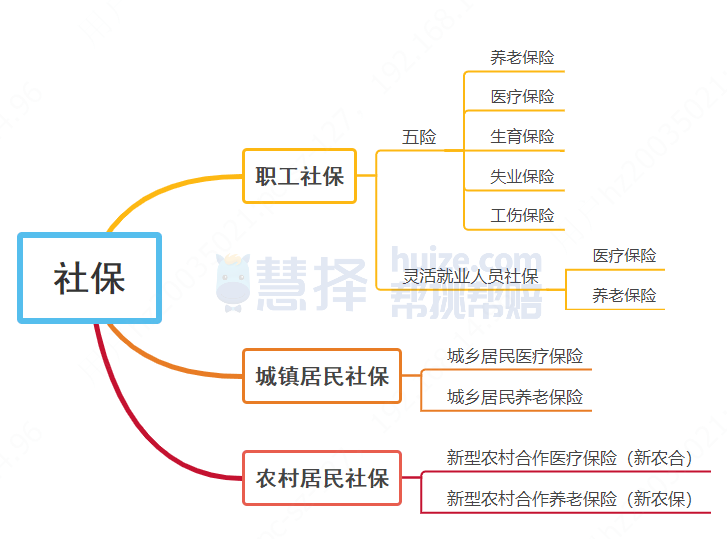

小马老师画个图帮大家理理:

(图片来源:慧择自制)

缴出去的钱,主要保障我们这几个方面:

医疗险和养老保险:顾名思义,保的是我们的看病钱和养老钱。

生育保险:可以报销生育费用,比如产检、分娩费,还能领生育津贴。

失业保险:如果你被公司辞退,可以领取失业金。

工伤保险:被鉴定受工伤或职业病后,可以拿到一笔赔偿。

但想要这些保障持续“生效”,“五险”得持续参保,就是每个月要交保费。

如果哪天因为失业,公司“社保断缴”,对我们危害到底有多大呢?

1

医院看病,报销不了

如果是医保断了,它的影响还是比较大的,主要有三个方面:

① 无法报销医药费

不管交了多少年的医保,一旦断缴了,第二个月就不能用了。

这时候,如果刚好生个病,所有的药费、住院费都要自己掏,一分钱都没得报。

(但个人账户不受影响,还能继续用。)

② 断一下,报销额度就降低

一般来说,医保 连续缴费 的时间越长,每年报销额度就越高。

举个例子

小明在深圳上班,医保连续缴满6年。

门诊大病医保可报销 90%,每年最高能报销约 184万元(限医保范围内报销)。

但如果他中途断缴 3个月以上,即便重新参保,短期内报销额度也回不去了。

门诊大病医保只报 60%,且最高报销约 15万。

(报销数据来源深圳医保局)

”

报销额度一下少了169万,可以说“一断”回到了解放前。

③ 影响退休后医疗保障

以山东青岛为例:

从2026年起,达到职工医保累计缴费年限(男30年、女25年),退休后可以不用缴费,享受终身医保待遇。

但如果你中途断缴了,想要再拿到这个“终身VIP”,退休后还得补几年社保。

2

生孩子,得自己掏钱

对生育保险报销,深圳市要求:

需要累计缴满1年,且怀孕、产假期间都要正常参保才能报销。

所以,如果在怀孕前,没买生育险,或者怀孕、产假期间丢了工作,生育险断缴了。

那产检的钱,生娃的钱报不了,另外领不了生育津贴。

有朋友会说:“我老公不是有生育险?”

确实可以报销,但老公的生育险,只能报你的生育医疗费,生育津贴肯定没有。

3

养老金,得迟点领

虽然我们都想早点退休养老。

但养老金和医保一样,对社保缴费年限有要求。

以深圳为例:

累计缴纳养老保险费需≥15年。

所以,一旦断缴过久,退休时不满足缴费年限,你得补缴后才能领钱。

4

影响买房、车牌摇号,甚至孩子上学

咱们先来看看深圳这几项对社保的要求:

买房:深户连续交社保≥3年,非深户连续交社保≥5年;

车牌摇号:非深户需连续交社保≥2年(不含补缴);

孩子上学(小学、中学):父母双方或一方连续连续交社保≥1年。

而像北京、上海等大城市,对社保要求甚至更严格。

基本都要求连续缴纳,断了一个月都得重新计算。

即使补缴了,也不行。

5

失业金,这笔钱可能领不了

这时候,肯定有人疑惑了:

“都失业了,咋还不能领失业金?”

失业金领取是有条件的,以深圳为例:

失业前,失业保险累计得交满1年,或不满1年但还有失业保险金领取期限;

非因本人意愿中断就业,且办理了失业登记,并有求职要求。

但如果是你主动炒老板鱿鱼,抱歉,领不了失业金。

6

买商业保险,比别人贵

市面上的商业保险,也是看“身份”来卖、来赔的。

如果没有社保,是要被区别对待的。

买医疗险,价格会比“有社保”的人贵;

一些寿险,“没有社保”的人,买不了高保额;

“没有社保”,个别医疗险、意外险报销会下降一定比例。

举个例子,以平安 e 生保为例,30 岁有医保是 366元,没医保是 792元,相差了一倍。

所以,如果“社保断缴”了,建议续上后,再来买商业险。

离职后,如何避免保障“裸奔”

这里分3种情况,给大家支招:

情况一:如果是被辞退的

假设能领取失业金,在领取期间,医保不用愁了。

《社会保险法》第四十八条规定,

失业人员在领取失业保险金期间,参加职工基本医疗保险,享受基本医疗保险待遇。

失业人员应当缴纳的基本医疗保险费从失业保险基金中支付,个人不缴纳基本医疗保险费。

意味着,如果这段时间看病、就医,至少医疗费是可以报销的。

情况二:离职后,暂时未找到/不找工作

比如说,有些人考虑照顾宝宝,选择做全职妈妈,那么可以自己来缴社保。

有两类社保可以选择:

① 灵活就业人员社保

一般只能缴职工医保和职工养老保险。

② 城乡居民社保

如果手头比较紧的话,可以回户籍地交居民社保,一年也就几百块,但报销额度会少一些。

(另外,提醒一下大家,千万不要找第三方机构代缴社保,不存在真实的劳动关系,会有法律风险。)

情况三:嫌保障太少,想要买商保

有的人,风险意识更强一些,“职工社保断缴”后(主要指五险),依然希望有高保障。

这时候,可以选择商业保险进行补充。

但小马老师再次强调,买商保前,先简单续上灵活就业人员社保或居民社保。

虽然保障比较基础,但能帮你省下不少保费。

小马结语

说了这么多,总结一句话:裸辞可以,但社保和保障千万别断!

即使断了,也要及时续上。

当然,避免哪天失业后“保障中断”,失业前,商保得提前跟上。

毕竟,在生病出险、急需用钱时,商业保险不会因为没有工作、社保断缴而不赔。

必备的商保方案,给大家整理了一下:

✅百万医疗险:一年几百块钱,生病时有百万保额,看病不愁。

✅重疾险:生大病后,直接赔一笔钱,缓解燃眉之急。

✅意外险:一年几十到几百块,能保障意外伤害带来的医疗费用、伤残、身故风险,不给家里添乱。

✅年金险、增额终身寿险:有闲钱的,可以提前把钱规划起来。

失业后没有稳定的经济来源,这两个保险可以通过向保司申请减保、保单贷款来应急,比如供房贷。

人无远虑,必有近忧。

提前规划好风险,即便失业,也更有勇气去开拓“新天地”。

如果对保险有任何疑问&想给自己配齐保障,但又不知道如何挑选,记得预约顾问老师咨询哦!