重疾险新规后,“新重疾”产品让大家很是期待。人保i无忧重疾险(互联网专属)就是这样一款“新产品”。i无忧重大疾病保险保障责任比较灵活,基础保障只有重疾和身故,但产品灵活性较高,轻中症保障可以按需选择。下文就来详细的了解下人保i无忧重疾险怎么样,看看它的优缺点有哪些。

图片来源:慧择保险网

一、人保i无忧重疾险怎么样

1、投保规则

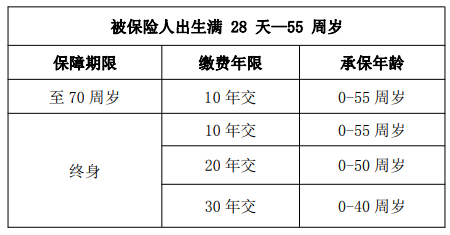

被保险人年龄:出生满28天-55周岁(含28天、55周岁)

承保职业:1-4类

等待期:90天

保障期限:至70岁、终身

缴费期限:10年、20年、30年交。针对不同缴费期限支持的投保年龄,具体投保年龄如下:

图片来源:慧择保险网

可投保金额:10万-50万。产品以基本保险金额的1.4倍计入被保险人累计重疾险风险保额,不计入被保险人累计寿险保额。保险人累计重疾险风险保额不超过以下限额:

0-17周岁:累计重疾险风险保额不超过50万;

18-40周岁:累计重疾险风险保额不超过70万;

41-45周岁:累计重疾险风险保额不超过50万;

46-50周岁:累计重疾险风险保额不超过30万;

51-55周岁:累计重疾险风险保额不超过15万。

2、保障内容

1)必选保障:120种重疾+身故责任

i无忧重大疾病保险包含120种重疾,因意外伤害或等待期90天后因意外伤害以外的原因确诊初次患有重大疾病,若在第10个保单年生效对应日(不含当日)前,给付150%基本保险金额;若在第10个保单年生效对应日(含当日)后,给付基本保险金额。

对于身故保障则是按照100%已交保费给付身故保险金。需要了解的是:重大疾病保险金和身故保险金的给付以一种和一次为限,只对其中保险事故发生时间最早的承担责任。

2)可选保障(整体可选):40种轻症+20种中症+轻中症豁免+新冠肺炎保障

i无忧重大疾病保险可选责任保障内容较为丰富,产品保障40种轻症,累计可赔付3次,每次给付30%基本保额。20种轻症,累计可赔付2次,每次给付60%基本保额。还有轻中症豁免保费,因意外伤害或于等待期90天后因意外伤害以外的原因初次患有中症疾病或轻症疾病,豁免确诊之日以后合同剩余的各期保险费。

截至2022年12月31日,产品针对新型冠状病毒肺炎进行责任扩展,保险合同生效日(或最后复效日)后,若被保险人经医院确诊初次患有新 型冠状病毒感染的肺炎,且临床分型为普通型的,适用轻症疾病保险金责任(需投保轻中症可选责任)。保险合同生效日(或最后复效日)后,若被保险人经医院确诊初次患有新 型冠状病毒感染的肺炎,且临床分型为重型或危重型的,适用重大疾病保险金责任。保险合同生效日(或最后复效日)后,因新型冠状病毒感染的肺炎导致的轻症疾病保险金和重大疾病保险金责任,取消等待期限制。

二、人保i无忧重疾险优点

1、大品牌公司,服务更优

i无忧重大疾病保险由中国人民保险公司承保,提供重疾绿通服务(产品基本保额30万及以上,即可享有重疾绿通服务)、免等待新冠肺炎保障等,保障更全面,服务体验更佳。

2、健康告知相对宽松

i无忧重大疾病保险对被保险人的健康要求相对大多数线上产品要宽松不少,符合条件的结节、高血压、乙肝用户也可投保这款产品,能够更广泛地为用户提供疾病保障。

3、疾病保障覆盖全面

i无忧重大疾病保险的疾病保障包括重疾、中症、轻症,新冠肺炎也可保障(可选),疾病种类保障全面,投保更安心。

三、人保i无忧重疾险缺点

i无忧重大疾病保险交费期限有一定的限制,产品不支持趸交,常见的短期3年、5年交清也不支持,仅有10年交、20年交、30年交三种选项,选择较少;同时,保至70岁的定期疾病保障版本仅能选择10年交费,不支持20年交、30年交,单次交费金额相对较高,可能会造成较大地经济压力。

注:以上产品解读仅供参考,具体保障请以保险条款及保单为准。

人保i无忧重疾险怎么样?总的来说,这款产品形态上还是比较简约的,基础保障简单,用户可以根据自身需求灵活选择是否附加可选责任。而且产品健康告知相对宽松,符合条件的结节用户也可能顺利投保。一线大品牌公司承保,服务体验有保证。还没有配置重疾险的用户,可以根据实际情况和需求来选择。

i无忧重疾险【优缺点测评】

i无忧重疾险【投保指南】

i无忧重疾险【投保问答】

相关产品测评