买1年保1年的重疾险全面测评:健康福、微医保、水滴保哪个好?

保险马探长 · 一年前 · 4260人阅读

![]() 收藏

收藏

“保险是越来越便宜了”,前些天还听几个同行的大佬在说。

随着支付宝、微信、轻松筹等互联网平台开拓保险这块的业务,比较喜欢拿医疗险、1年期重疾险这种短期的保险试试水。

“限时优惠”、“x.x元起”、“支持月缴”,四舍五入等于不花钱。

这些超级便宜的重疾险,买了有用吗? 重疾险是买1年保1年,还是买长期的更划算?

类似的问题层出不穷。今天,一篇文章的时间,我们来扒一扒热销的一年期重疾险。先看目录,全文无广,放心看↓↓↓

1

客观分析:1年期重疾险好不好?

有了解过一丢丢重疾险的,应该知道大概的价格范围。

一个24岁的精神小伙,想买50万保额:

一年期重疾险,一顿饭钱轻松解决,保费也就 两三百块。

长期重疾险,就算是性价比高,保终身的重疾险每年保费就要 好几千。

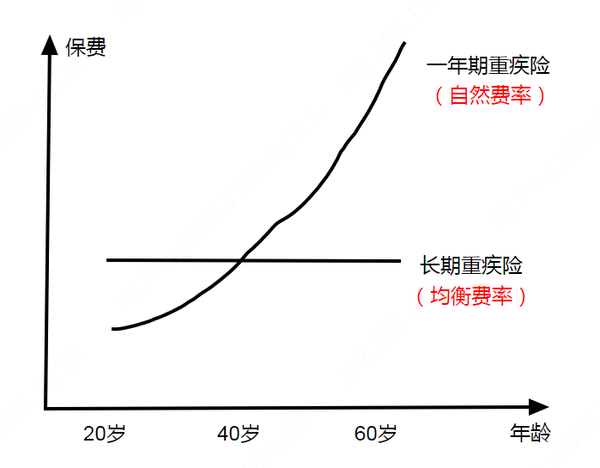

【为什么一年期的重疾险那么便宜?】

① 定价方式不同

年纪越大,价格越贵,你每一年买到的一年期重疾险价格都不一样。

采用的是“自然费率”来定价。年纪小,重疾发生概率低,价格自然便宜。

而长期重疾险,每年要交的保费都是一样的。整体保费较高是因为,

它是采用“均衡费率”的定价原理。

——把以后年纪大的高风险保费,提前均摊到了现在年轻时的保费里。

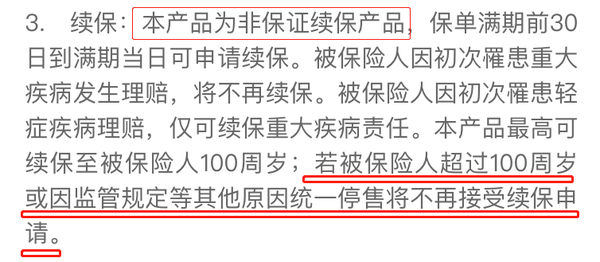

② 没有保证续保

保险公司可以保留重新审核健康告知,或产品停售后不允许续保的权利,降低风险。

也就是说,要是产品停售,或者后续身体有健康告知上提及的问题,很有可能买不了。

像一些保20-30年的定期重疾险也有这样的特征。

如果是20多岁买的,到50多岁,刚好是疾病高发的年纪,保障跟不上。

③ 保障简单

一般只保重大疾病,或者只保重疾+轻症,

也没有xx多次赔付、保费豁免、癌症二次赔,其他附加责任。

而长期重疾险,保障内容也比较丰富,更重要的是保证续保,即便买完之后身体后续有变化,或者产品停售了,也不会影响到今后的保障。

各有各的好处,保险好不好还得看具体产品。毕竟,适合自己的才是最好的。

2

1年期重疾险哪家强?

现在市面上比较热门的一年期重疾险,

就是支付宝平台的【健康福重疾险】、微信平台的【微医保重疾险】、水滴平台的【水滴少儿/成人重疾险】、京东金融平台的【京惠保重疾险】。

国际惯例,先说结论再分析!

在意轻症/重疾保得全、赔得多,或想投高保额,或看中重疾绿通服务:可以选支付宝的【健康福】或微信的【微医保】; 在意保费更便宜:成人选支付宝的【健康福】;儿童选【水滴重疾险】。

具体看看每个产品的保障内容:

1. 支付宝-健康福重疾险 ★★★★★

健康福重疾险由国泰产险承保,有2个版本可以选择,分别实惠版和全面版。

实惠版:只保100种重疾,赔付100%基本保额; 全面版:除了100种重疾之外,还保了50种轻症,轻症赔付30%基本保额;

那个版本唯一的区别,就是在于“实惠版”不保轻症,而“全面版”有保轻症。

其它的都一样,且都有重疾绿通服务,可安排三甲医院专家门诊、手术、住院等。

简简单单,清清爽爽~

2. 微信-微医保重疾险 ★★★★

微医保重疾险由泰康在线承保,保障的疾病种类、赔付比例和支付宝的健康福一样。

100种重疾+50种轻症, 轻症赔30%基本保额(可选); 20种特定疾病,额外赔付100%基本保额(可选);

同样也享有三甲医院专家门诊、病房、手术等重疾绿通服务。

3. 水滴-水滴重疾险 ★★★

水滴这款重疾险产品是由安心财险承保,

按照年龄段分成了水滴少儿重疾险和水滴成人重疾险。

水滴少儿重疾险:最高仅限20万保额;成人最高可保50万保额。

在其他保障内容方面,都是80种重疾+30种轻症,轻症只赔付20%基本保额。

但是很遗憾的是它没有智能核保,如果不符合健康告知的要求,就投保不了。

4. 京东金融-京惠保重疾险 ★★★

京惠保重疾险是众惠相互保险社承保,只要70岁以内,都可以购买。

保100种重疾+30种轻症,不过轻症只赔10%基本保额,很低;

并且和水滴重疾险一样,没有智能核保,如果不符合健康告知的要求,同样投保不了。

3

1年期重疾险适合谁买?

一年期重疾险虽然价格超便宜,但也不是每个人买它都合适!

按照“自然费率”的定价方式,20-30岁正值壮年,发生重疾的概率低,保费固然便宜。

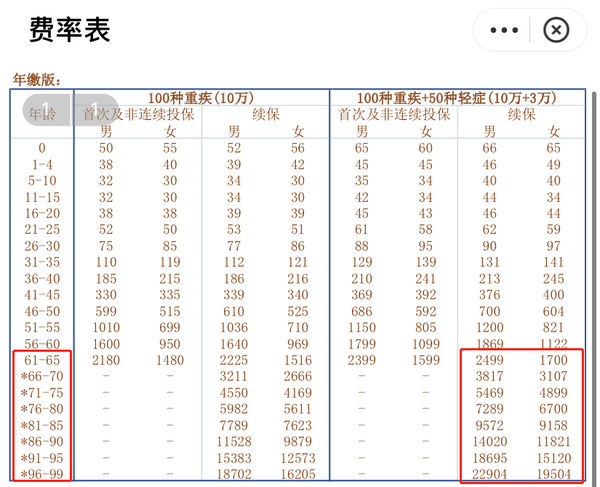

但是,随着年龄的增长,保费就越来越贵。

并且越到后面保费会涨得越快,甚至超过长期重疾险。

这一类产品都是非保证续保的,

如果身体健康有变化,并且产品停售了,想要换其他产品就很难。

一年期重疾险比较适合以下2类人群:

1、刚毕业出来工作的大学生

收入还不稳定的年轻人,每年几千元的长期重疾险负担不起,为了避免“裸奔”,可以先买一年期重疾险作为一个临时的过渡,等收入提高了,再买长期重疾险。

2、买过长期重疾险想要加保的人

过往买过长期重疾险,但是嫌保额不够,想要临时增加保额的,可以利用一年期重疾险,加多一份保障。

总的来讲,一年期重疾险只适合作为过渡或者补充来选择,

真正想要全面、安心的保障,还是要选择长期重疾险。

测评相关产品