医疗险是人身险中的一种,是可以用来报销医药费的保险。高保额的百万医疗险更是备受人们青睐的“网红产品”,保额高达数百万,不限社保目录范围,性价比高,成为人们争相投保的宠儿。最近热销的e享护-医享无忧百万医疗险(20年期)-个人版咋样呢?保费贵吗?今天就来了解下。

图片来源:慧择保险网

一、e享护-医享无忧百万医疗险(20年期)-个人版咋样

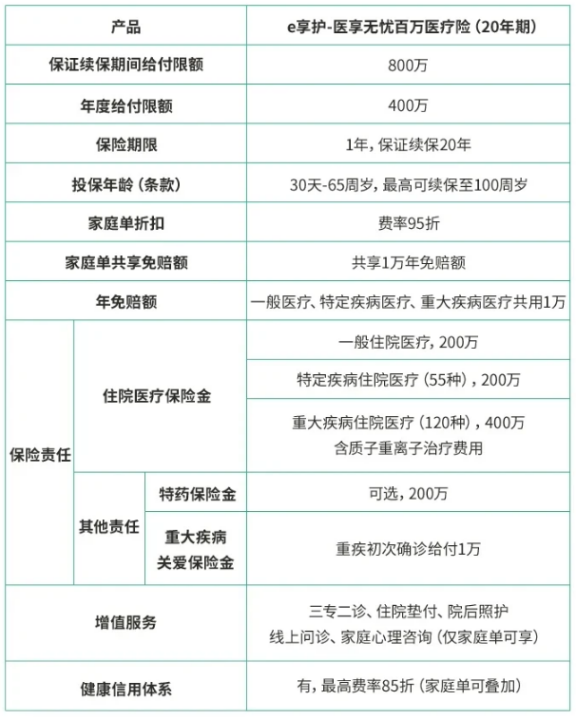

首先通过一个表格来了解这款产品的概况:

图片来源:慧择保险网

e享护-医享无忧百万医疗险(20年期)-个人版承保年龄范围为出生满30天-65周岁(含30天、65周岁),覆盖人群范围广,对身体健康的老年人群也比较友好。产品涵盖一般医疗+55种特定疾病医疗+120种重大疾病医疗,共用1万元免赔额,特定药品费用医疗保险金(可选保障)无免赔额。

一般医疗保险金包含住院医疗费用、门诊手术医疗费用、住院前后门(急)诊医疗费用(前30后30日)。

产品保证续保20年,一次性就能够拥有长期的保障,可以说是目前保证续保最长的百万医疗险之一。合同生效之日起90日内为等待期,续保无等待期。

e享护-医享无忧增值服务也比较全面,包含云医院视频问诊、体检报告解读、健康干预、专家预约、专家病房预约、专家手术预约、二次诊疗、住院垫付、特药垫付、院后照护等,有效缓解看病难的问题。

二、e享护-医享无忧百万医疗险(20年期)-个人版保费贵吗

不同年龄投保对医疗险的保费有着直接的影响:

图片来源:慧择保险网

通过上表可知,0岁宝宝年龄较小,抵抗力相对较差,所以保费会相对高一些。随着年龄慢慢长大,身体抵抗力增强,保费就会降低一些。

一般来说,年龄越大,抵抗力就会下降,面临的健康风险也就越大。大多数百万医疗险的保费都会因被保险人年龄的不同而不同,老年人的保费自然比年轻人要高出一些,所以,50岁的人群投保,保费会相对高一点。

但总的来说,e享护-医享无忧百万医疗险(20年期)-个人版的保费性价比还是比较不错的,值得考虑。

三、e享护-医享无忧百万医疗险(20年期)-个人版投保案例

李女士,30周岁,是一名互联网公司的人力资源主管,育有一个三岁的宝宝,家庭幸福美满。虽然李女士平时比较注重锻炼身体并定期体检,但由于工作压力比较大,饮食也不太规律,所以想为自己购买一份长期稳定的医疗保障,经多方对比后选择了可保证续保20年的e享护-医享无忧百万医疗险,并选择了院外特药可选保障,因为有基本医疗保险,首年保费247元。

出险理赔

1、李女士32岁时,因上班途中赶车意外摔断左臂,住院治疗15天,为了更好的治疗效果,李女士选用了属于个人长期医疗险保障范围内的进口治疗设备,住院费用花费9万元,社保赔付1万元,个人长期医疗险赔付7万元。

2、李女士38岁时,因加班多工作压力大,加上饮食不规律,疑似患上了胃癌,她立即联系保险公司,经历了如下就医过程:

(1)二次诊疗

李女士为进一步确认病情,启动了重疾二次诊疗服务,通过专家二次诊断,确诊了胃癌并制定了更合理的治疗方案,此服务李女士可免费使用。

(2)重疾关爱金

确诊胃癌后,保险公司立即给付李女士1万元重疾关爱金。

(3)重疾绿通

为快速入住合适的医院,李女士通过重疾专家住院绿通服务,入住了上海知名三甲医院,此服务李女士可免费使用。

(4)质子重离子治疗

治疗中为了提升放疗效果,李女士接受医生建议,转院到了上海质子重离子医院治疗,共计花费67万元,社保不可报销,在扣除1万元免赔后,个人长期医疗险赔付66万元。

(5)恶性肿瘤院外特药

李女士自胃癌确诊之日起可享受最高每年200万的院外特药保障,费用无需垫付、直接结算、0免赔,并可免费送药到家,三个月共花费15万元,个人长期医疗险赔付15万元。

注:以上产品解读仅供参考,具体保障请以保险条款及保单为准。

e享护-医享无忧百万医疗险(20年期)-个人版咋样?产品投保门槛低,保证续保年限长,不仅自带120种重疾关爱金(赔1万元)、质子重离子保障,还可以按需附加恶性肿瘤特药保障,保费也划算。在报销方面也给力,一般医疗和特疾各200万/年,重疾400万/年,共享1万免赔额。投保后,还可享受涵盖院前中后全流程增值服务,看病无需忧心。