互联网保险新规后,长城司马台终身寿险(互联网专属)隆重登场,引起不少用户的关注。近年来,人们对于增额终身寿险这块也比较重视,毕竟,保额会长大,活得越久领得越多,不失为投资的一个好渠道。今天就通过司马台终身寿险保险条款以及现金价值的增长速度来对这款产品进行一个介绍。

图片来源:慧择保险网

一、司马台终身寿险保险条款解析

在寿险基础保障身故或全残的基础上,司马台还包含投保人意外身故或全残豁免保险费。

1、身故或全残保险金

1)若被保险人身故或全残,小于 18 周岁的,按已交保险费和现金价值的较大者赔付;

2)若被保险人在合同交费期间内身故且被保人年龄大于18周岁(含),按已交保费*对应系数和现金价值的较大者赔付;

3)若被保险人在合同交费期间届满后身故或全残且被保人年龄18岁(含),按已交保费*对应系数、现金价值和有效保额的较大者赔付。

其中,给付系数如下:

18-40周岁,160%累计已交保费;

41-60周岁,140%累计已交保费;

61周岁及以上,120%累计已交保费。

2、投保人意外身故或全残豁免保险费

若投保人在主险合同交费期内因意外伤害(指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件,并以此客观事件为直接且单独原因导致身体蒙受伤害或者身故)导致身故或全残,且同时满足下列条件的,保险公司将豁免主险合同自投保人身故或全残之日起的各期保险费,同时主险合同继续有效:

(一)投保人与被保险人不为同一个人;

(二)投保人身故或全残时未满 60 周岁。

上述豁免的保险费不包含以下款项:

(一)投保人截至身故或全残之日前所欠交的保险费和利息;

(二)续期保险费交费宽限期内的应交未交的保险费;

(三)保险单上载明的其他保险合同的保险费。

需要注意的是:投保人在保险期间内变更的,变更后的投保人因意外伤害导致的身故或全残,保险公司不承担豁免保险费的责任。

被豁免的本主险合同的保险费视同已交纳。在豁免保险费期间,保险公司不接受主险合同基本保险金额的变更。

二、司马台终身寿险保障权益介绍

司马台终身寿险灵活性较强,支持加减保和保单贷款。

1、加保权益

如果前期投保金额比较少,但又觉得这款产品增长不错,那可以增加额度。但需要注意的是,加保只能在保单的前5个年度,并且一个年度只能加保一次,加保额以保单上载明的基本保险金额的20%为限。

2、减保权益

投保后,要是需要用钱,或者有其他更好的选择,也能减少保险金额。当然,减保也只能每年1次,每次以保单上载明的基本保险金额的20%为限,只不过减保时间要求是在投保5年之后。

3、保单贷款权益

在主险合同保险期间内且在主险合同有效期内,经保险公司同意,用户可以凭保险单申请借款。借款金额不得超过借款时主险合同实际具有的现金价值扣除各项欠款后余额的80%,每次借款期限最长不超过六个月。

三、司马台终身寿险现金价值增长快吗

终身寿险的保障都大同小异,在投保时还是要看现金价值的增长情况。司马台增额终身寿险,基本保额会按照3.5%的比例逐年递增。

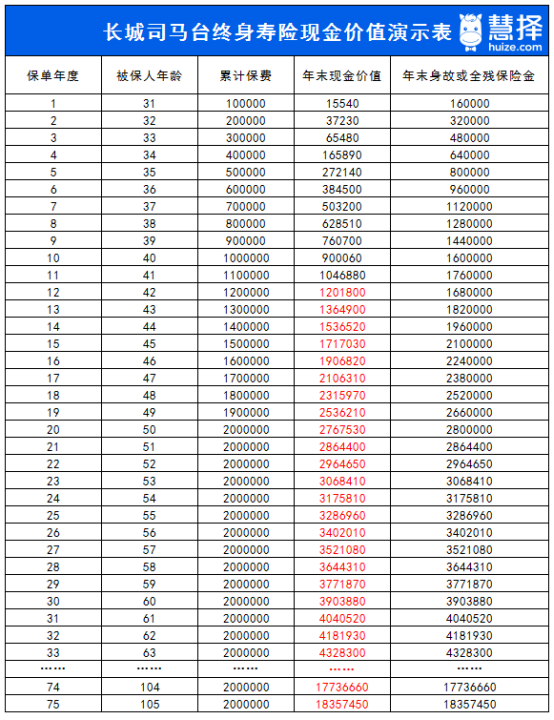

这里以30岁男性投保长城司马台终身寿险为例,年交10万,交20年,看看每个时间段都能领多少钱?

现金价值演示表如下:

图片来源:慧择保险网

从上图可知,在投保后的第12年,现金价值就超过了已交保费。到75岁,现金价值达到1835.7450万元。

如果这个时候需要用钱,就可以选择申请减保领取部分现金价值,提高养老生活质量。如果并不缺钱,可以继续放着增长,对子孙后代也是一笔巨大的财富。

通过对司马台终身寿险保险条款解析可知,这款产品保障还不错,现金价值增值速度也可以。产品起投保费门槛也是比较低,每年1000元即可投保,适合刚出社会的年轻人以及工薪家庭投保,保额递增比例是3.5%,支持加减保和保单贷款,投保后,大家可根据自己的实际经济情况及时进行调整。

长城司马台终身寿险【优缺点测评】

寿险

长城司马台终身寿险【投保指南】

寿险

寿险

长城司马台终身寿险【投保问答】

寿险

寿险

相关产品测评