自古以来,人们一直与“死亡”做斗争,利用自己的聪明才智,努力改善自身的生存环境和条件,让自己和家人活得更长久、更幸福。人的才智是无穷的,能够利用各种方式保障自己和家人,寿险,就是一类能够转嫁身故带来的经济风险的保险产品。有人咨询:寿险保的是什么?接下来详细介绍!

一、寿险保的是什么

1、什么是寿险

寿险,是一类以人的生命为承保对象的保险产品,对被保险人符合保险合同责任的身进行赔付。因为寿险的保险金主要作用在被保险人的受益人身上,故而寿险的承保对象多为家庭经济支柱。

寿险的主要作用就是延续被保险人对家人的爱与责任,让被保险人的家庭经济不至于崩溃,维护被保险人的家庭稳定和持续。

2、寿险有几种

按照不同的标准,寿险可以又能细分成多个类别。

图片来源:慧择保险网

定期寿险

分类标准:按照保障期限划分,可保障具体年限或者保障到被保险人具体的年龄。

定期寿险以消费型为主,产品通常涵盖身故或全残责任,又可以细分为定额定期寿险与减额定期寿险。定期寿的性价比高,比较适合预算有限的成年人投保。

终身寿险

分类标准:按照保障期限划分,保障终身,被保险人活多久保多久。

终身寿险的保障责任主要以身故或全残为主,又可以细分为定额终身寿险与增额终身寿险,终身寿险能为被保险人提供长久保障、具备高现金价值。这类保险比较适合预算充足或者高净值人群投保。

生死两全险

分类标准:按照保障功能划分,保障期限固定,多为具体年限。

生死两全险通常不仅覆盖身故责任,还有生存保险金。也就是说被保险人在保障期限内无论生存或死亡,都能获得赔付,能够在一定时间内为被保险人提供稳定现金流,比较适合预算充足或者是想进行身价保障的人群投保。

年金保险

分类标准:按照保障功能划分,可以保障终身,也可作定期保障。

年金险主要保障责任为身故及年金给付,可以细分为教育年金险、养老年金险等,产品类型多样,以被保险生存为给付条件,包含多种保障功能,能够实现稳定现金流,满足被保险人不同人生阶段的需求,成人、小孩都可以投保。

二、寿险什么情况下不赔付

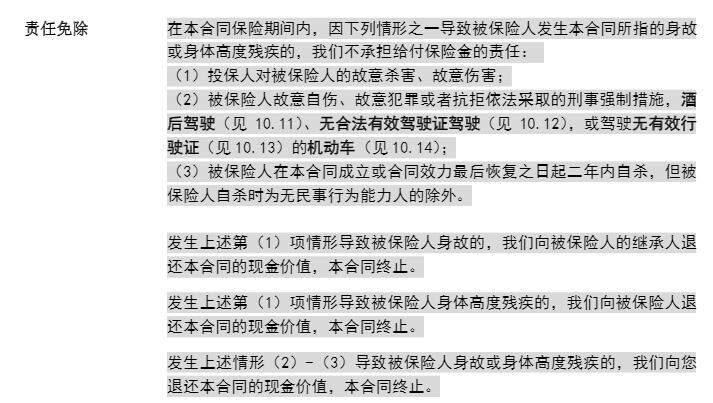

身故是寿险的主要保障责任,但是并不意味着买了寿险后,被保险人发生事故就能赔。主要因为,理赔还有条件,会受到免责条款等条件制约。下图是某款寿险产品的“责任免除”条款:

图片来源:慧择保险网

<https://www.huize.com/apps/cps/index/product/provision/detail-22209.html>

如果被保险人发生的事故符合“责任免除”中的情况,保险公司就不会赔付。下面是常见的不理赔情况:

1、等待期内疾病身故不赔

寿险有等待期,通常为90天或180天,等待期内如果被保险人因为疾病原因不幸去世,保险公司不赔付。

2、两年内自杀谋杀不赔

为了避免道德风险,保险公司通常对人们投保两年内因为故意伤害(自杀或谋杀)造成的事故不予赔付,大部分保险产品会将其写进“责任免除”条款中。

3、未如实告知可能不赔

购买寿险产品,人们需要填写健康告知,健康告知是保险公司用来筛选承保对象的门槛,如果不能通过健康告知,会被拒保。部分人故意隐瞒身体状况就算成功被保险公司承保,也可能会发生后期出险被拒保的情况。

4、高风险运动身故可能不赔

寿险产品通常会对高风险运动发生的身故或全残免责,主要因为这类运动发生意外的概率更高,为了控制理赔概率,寿险就会对其免责。

三、寿险怎么买更划算

1、健康告知

健康告知严格与否决定着人们是否能被保险公司承保,如果本身健康有些问题,那么建议选择健康告知宽松的产品投保,这样更利于被保司承保。

2、保额

保额关系到事故发生时保险公司赔付的钱,过低的保额可能无法满足人们转嫁风险的目的,过高的保额可能会需要更高的保费,所以要选择合适的保额,在预算范围内尽可能选择高保额,给自己保障。

图片来源:慧择保险网

3、费率/保费

对人们来说,买保险除了关注保障内容,也关注保费价格,毕竟买一份长期的寿险,可能需要缴纳二三十年的费用,不能马虎。建议投保时多比较几款产品,寿险的保障责任都差不多,可以看看同样的保额不同的产品哪款保费更少,选择高性价比的产品投保更好。

4、等待期

因为等待期会影响到理赔,关系到被保险人的切身利益,因此投保寿险时不要忽视等待期,选择等待期短的产品对被保险人更有利。

5、免责条款

每款寿险产品的免责条款都是不一样的,人们购买寿险产品时也可以比较下免责条款,选择合理科学,免责条款内容少的产品对自己更有利。

写在最后

寿险的主要保障责任是身故或全残,但是并不意味着投保寿险后,死亡就赔,还会受到多个因素的制约。比如说等待期内疾病身故不赔付,属于免责条款中的内容不赔等,寿险虽然保障责任简单,但是涉及到的专业知识还是挺多的。购买寿险产品时建议参考自身实际情况,择优投保;投保后也要尽量避免被拒赔的情况发生。